20/11/2023

Proces likwidacji spółki z ograniczoną odpowiedzialnością to złożone przedsięwzięcie, które wymaga nie tylko dopełnienia formalności prawnych, ale także precyzyjnego ujęcia księgowego. Jednym z kluczowych etapów jest podział majątku pozostałego po zaspokojeniu wierzycieli między wspólników. W niniejszym artykule szczegółowo omówimy, jak prawidłowo zaksięgować przekazanie poszczególnych składników majątku udziałowcom, uwzględniając aspekty prawne i podatkowe.

Podział Majątku Spółki w Likwidacji – Aspekt Prawny

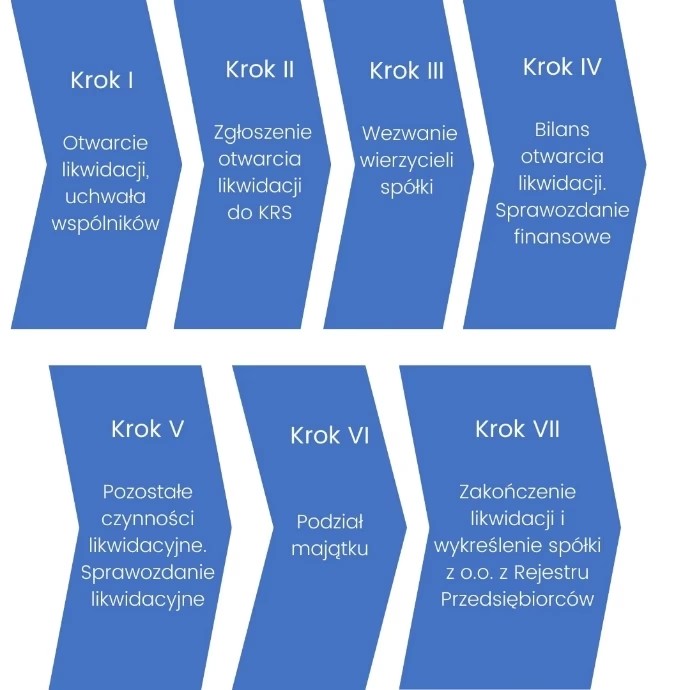

Zgodnie z Kodeksem spółek handlowych (K.s.h.), podział majątku między wspólników może nastąpić dopiero po upływie sześciu miesięcy od daty ogłoszenia o otwarciu likwidacji i wezwaniu wierzycieli. Ten okres ma na celu zabezpieczenie interesów wierzycieli i umożliwienie im zgłoszenia swoich roszczeń. Dopiero po ich zaspokojeniu lub zabezpieczeniu, pozostały majątek może zostać podzielony między wspólników.

Zasadą jest, że majątek likwidacyjny dzieli się między wspólników proporcjonalnie do ich udziałów w kapitale zakładowym spółki. Jednak umowa spółki może zawierać odmienne postanowienia w tym zakresie. Przykładowo, umowa może przewidywać preferencyjne zasady podziału dla niektórych wspólników, np. poprzez uprzywilejowanie w podziale majątku likwidacyjnego lub pierwszeństwo w realizacji wypłat. Możliwe jest również, że umowa spółki określi, iż aporty wniesione przez wspólników zostaną im zwrócone w naturze w przypadku likwidacji.

VAT od Przekazania Majątku Wspólnikom

Kluczowym aspektem podatkowym przy likwidacji spółki jest podatek od towarów i usług (VAT). Przekazanie składników majątku wspólnikom w wyniku likwidacji spółki z o.o. jest traktowane jako odpłatna dostawa towarów, podlegająca opodatkowaniu VAT, jeżeli spółce przysługiwało prawo do odliczenia podatku naliczonego przy nabyciu, imporcie lub wytworzeniu tych składników majątku. Jest to istotne rozróżnienie, ponieważ nie każde przekazanie majątku będzie podlegało VAT. Jeśli przy nabyciu danego składnika majątku spółka nie miała prawa do odliczenia VAT, to jego przekazanie wspólnikom również nie będzie podlegało temu podatkowi.

Powyższe stanowisko potwierdza orzecznictwo, m.in. wyrok Naczelnego Sądu Administracyjnego z 20 marca 2014 r. Zgodnie z tym wyrokiem, przekazanie wspólnikom towarów w wyniku likwidacji spółki kapitałowej podlega opodatkowaniu VAT na podstawie art. 7 ust. 2 ustawy o VAT, jako czynność dokonywana w celach innych niż działalność gospodarcza spółki, o ile spółce przysługiwało prawo do odliczenia VAT przy nabyciu tych towarów.

Księgowanie Przekazania Majątku Wspólnikom – Praktyczny Przewodnik

Ustawa o rachunkowości nie precyzuje wprost, jak księgować przekazanie majątku likwidowanej spółki udziałowcom. Jednak, w praktyce księgowej, operację tę można ująć jako wycofanie wartości nominalnej wkładów wniesionych uprzednio do spółki. Przed przystąpieniem do podziału majątku, na dzień rozpoczęcia likwidacji, należy dokonać połączenia składników kapitału własnego w jeden kapitał podstawowy, pomniejszony o udziały własne, jeśli takie posiada spółka.

Poniżej przedstawiamy schemat księgowania przekazania majątku wspólnikom, krok po kroku, wraz z objaśnieniami:

- Decyzja o wycofaniu udziałów (wartość nominalna udziałów):

- Wn konto 80 "Kapitał (fundusz) podstawowy"

- Ma konto 24 "Pozostałe rozrachunki"

Zapis ten zmniejsza kapitał podstawowy spółki o wartość nominalną udziałów, które zostaną "wycofane" poprzez przekazanie majątku. Konto "Pozostałe rozrachunki" pełni tutaj rolę konta rozrachunkowego z udziałowcami z tytułu likwidacji.

- Wyksięgowanie z ewidencji składników majątku przekazanych wspólnikom, według ich wartości księgowej:

- Wn konto 24 "Pozostałe rozrachunki"

- Ma konta aktywów, np.: konto 01 "Środki trwałe", konto 10 "Kasa", konto 13-0 "Rachunek bieżący", konto 31 "Materiały", konto 33 "Towary", konto 60 "Produkty gotowe i półprodukty"

Ten zapis odzwierciedla fizyczne przekazanie składników majątku wspólnikom. Wartość księgowa przekazywanych aktywów obciąża konto "Pozostałe rozrachunki", zmniejszając tym samym zobowiązanie spółki wobec udziałowców. Z drugiej strony, zmniejszają się aktywa spółki na odpowiednich kontach.

- Podatek dochodowy obciążający wspólników (jeśli występuje):

- Wn konto 24 "Pozostałe rozrachunki"

- Ma konto 22 "Rozrachunki publicznoprawne"

Przekazanie majątku wspólnikom może generować po ich stronie przychód do opodatkowania podatkiem dochodowym. Spółka, jako płatnik, może być zobowiązana do pobrania i odprowadzenia zaliczki na podatek dochodowy. W takim przypadku kwota podatku obciąża wspólników i jest księgowana na koncie "Rozrachunki publicznoprawne".

- VAT należny od czynności przekazania wspólnikom składników majątku likwidowanej spółki:

- Wn konto 24 "Pozostałe rozrachunki"

- Ma konto 22 "Rozrachunki publicznoprawne"

Jak wspomniano wcześniej, przekazanie majątku może podlegać VAT. Kwota VAT należnego, w naszej ocenie, powinna obciążyć wspólników. Zapis księgowy jest analogiczny do podatku dochodowego, z tym że dotyczy VAT.

- Rozliczenie ewentualnego salda konta 24 powstałego po podziale majątku:

- Wn/Ma konto 24 "Pozostałe rozrachunki"

- Ma/Wn konto 80 "Kapitał (fundusz) podstawowy"

Po przekazaniu całego majątku i zaksięgowaniu wszystkich operacji, konto "Pozostałe rozrachunki" powinno zostać rozliczone. Ewentualne saldo, które może powstać (dodatnie lub ujemne), jest korygowane z kapitałem podstawowym. Może to wynikać np. z różnic w wartości nominalnej udziałów a wartością przekazanego majątku.

Warto pamiętać, że w przypadku braku środków pieniężnych w spółce, wspólnicy mogą być zobowiązani do wniesienia dopłat na pokrycie podatków (np. VAT, podatku dochodowego) związanych z przekazaniem majątku. Takie dopłaty również powinny zostać odpowiednio zaksięgowane, najczęściej jako zwiększenie konta "Pozostałe rozrachunki" po stronie Wn i konta "Rachunek bankowy" po stronie Ma, a następnie rozliczone z kontem "Rozrachunki publicznoprawne".

Proces Likwidacji w Księgowości – Podsumowanie

Likwidacja spółki to proces wymagający szczególnej staranności w zakresie księgowości. Prawidłowe zaksięgowanie przekazania majątku wspólnikom jest kluczowe dla zamknięcia ksiąg rachunkowych i zakończenia działalności spółki. Należy pamiętać o aspektach prawnych i podatkowych, w szczególności o VAT, który może wystąpić przy przekazaniu majątku. Przedstawiony schemat księgowań stanowi praktyczne wskazówki, które mogą być dostosowane do specyficznej sytuacji każdej likwidowanej spółki. W każdym przypadku zaleca się konsultację z doświadczonym księgowym lub doradcą podatkowym, aby upewnić się, że wszystkie operacje są prawidłowo ujęte w księgach rachunkowych i zgodne z obowiązującymi przepisami prawa.

Najczęściej Zadawane Pytania (FAQ)

- Czy przekazanie majątku wspólnikom zawsze podlega VAT?

- Nie, tylko wtedy, gdy spółce przysługiwało prawo do odliczenia podatku naliczonego przy nabyciu, imporcie lub wytworzeniu przekazywanych składników majątku.

- Kiedy można dokonać podziału majątku między wspólników?

- Zasadniczo po upływie sześciu miesięcy od daty ogłoszenia o otwarciu likwidacji i wezwaniu wierzycieli, po zaspokojeniu lub zabezpieczeniu wierzycieli.

- Jak księgować dopłaty wspólników na pokrycie podatków?

- Zwiększenie konta "Pozostałe rozrachunki" po stronie Wn i konta "Rachunek bankowy" po stronie Ma, a następnie rozliczenie z kontem "Rozrachunki publicznoprawne".

- Co się dzieje z ewentualnym saldem konta "Pozostałe rozrachunki" po podziale majątku?

- Jest ono korygowane z kapitałem podstawowym spółki.

Jeśli chcesz poznać inne artykuły podobne do Likwidacja Spółki: Jak Prawidłowo Zaksięgować?, możesz odwiedzić kategorię Księgowość.