21/10/2024

Faktury są nieodzownym elementem prowadzenia działalności gospodarczej i kluczowym dokumentem w księgowości. Stanowią formalne potwierdzenie transakcji pomiędzy kupującym a sprzedającym, dokumentując sprzedaż towarów lub usług. Prawidłowe wystawianie i księgowanie faktur jest fundamentalne dla utrzymania porządku finansowego firmy, zgodności z przepisami podatkowymi i efektywnego zarządzania przepływami pieniężnymi. W tym artykule przyjrzymy się bliżej fakturze, jej rodzajom, elementom składowym oraz roli w procesach księgowych.

- Czym jest faktura? Definicja i podstawowe informacje

- Rodzaje faktur

- Kluczowe elementy faktury VAT

- Faktura pro forma – co to jest i kiedy ją stosujemy?

- Fakturowanie elektroniczne – przyszłość księgowości?

- Faktury a zobowiązania i należności

- Faktury a kontrola wewnętrzna i audyt

- Faktura, rachunek a paragon – różnice

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Czym jest faktura? Definicja i podstawowe informacje

Faktura to dokument handlowy z datą wystawienia, który szczegółowo opisuje transakcję pomiędzy kupującym a sprzedającym. Dokumentuje sprzedaż towarów lub usług i stanowi formalne żądanie zapłaty. W przypadku sprzedaży z odroczonym terminem płatności, faktura określa warunki transakcji oraz dostępne metody płatności. Może przyjmować różne formy, od tradycyjnego papierowego paragonu, poprzez notę obciążeniową, fakturę sprzedaży, aż po elektroniczny zapis online. Faktury są absolutnie kluczowe dla kontroli wewnętrznej i audytów w księgowości, zapewniając ślad każdej transakcji.

Rodzaje faktur

W praktyce księgowej spotykamy się z różnymi rodzajami faktur, które pełnią specyficzne funkcje. Najczęściej spotykane to:

- Faktura VAT (faktura sprzedaży): Najbardziej powszechny typ faktury, dokumentujący sprzedaż towarów lub usług podlegających opodatkowaniu podatkiem VAT. Musi zawierać wszystkie elementy wymagane przepisami prawa, w tym dane sprzedawcy i nabywcy, datę wystawienia, numer faktury, opis towarów/usług, ceny jednostkowe, kwoty podatku VAT i kwotę brutto.

- Faktura pro forma: Faktura wstępna, wystawiana przed dokonaniem sprzedaży lub dostawą towarów/usług. Służy jako oferta handlowa lub informacja o planowanej transakcji. Faktura pro forma nie jest dokumentem księgowym i nie stanowi podstawy do rozliczeń podatkowych. Często wykorzystywana w transakcjach międzynarodowych, szczególnie w celach celnych.

- Faktura korygująca (korekta faktury): Wystawiana w celu poprawienia błędów lub zmian w pierwotnej fakturze VAT. Korekta może dotyczyć np. zmiany cen, ilości, rabatów, czy danych nabywcy. Korekta musi odnosić się do konkretnej faktury pierwotnej.

- Nota obciążeniowa (faktura kosztowa): Dokument księgowy wystawiany w celu obciążenia kontrahenta kosztami, np. karami umownymi, odsetkami za zwłokę, kosztami transportu. Nota obciążeniowa jest fakturą, ale dotyczy zazwyczaj sytuacji innych niż standardowa sprzedaż towarów lub usług.

- Faktura zaliczkowa: Wystawiana w przypadku otrzymania zaliczki na poczet przyszłej dostawy towarów lub usług. Dokumentuje otrzymanie przedpłaty i wykazuje podatek VAT należny od zaliczki. Po dokonaniu ostatecznej dostawy wystawiana jest faktura końcowa, rozliczająca zaliczkę.

- E-faktura (faktura elektroniczna): Faktura wystawiana, przesyłana i przechowywana w formie elektronicznej. E-faktury muszą spełniać określone wymogi prawne dotyczące autentyczności pochodzenia, integralności treści i czytelności. Zyskują coraz większą popularność ze względu na wygodę, oszczędność czasu i kosztów oraz aspekty ekologiczne.

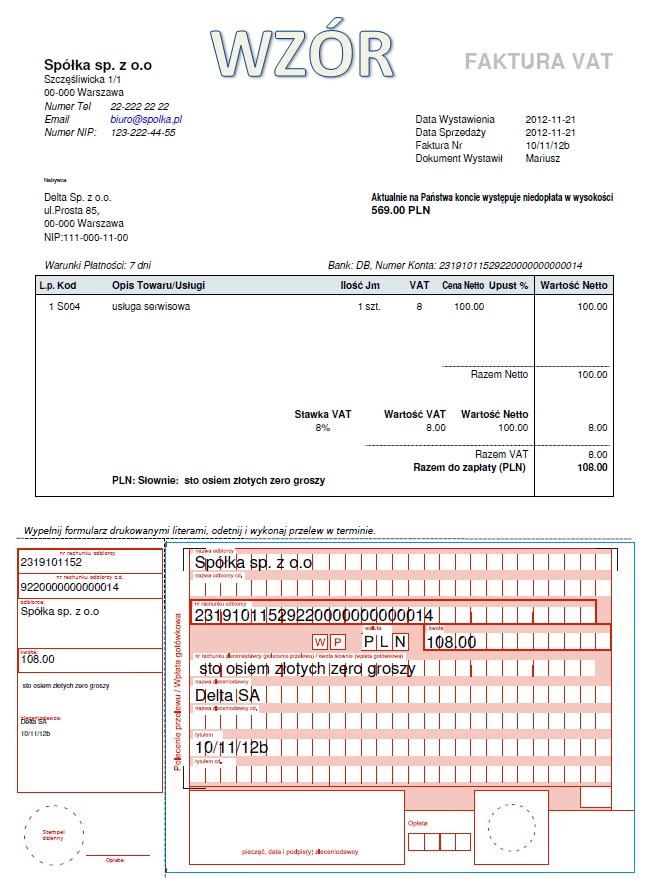

Kluczowe elementy faktury VAT

Prawidłowo wystawiona faktura VAT musi zawierać szereg obowiązkowych elementów, które są regulowane przepisami prawa. Do najważniejszych należą:

- Numer faktury: Unikalny numer identyfikujący fakturę, nadawany przez sprzedawcę. Numeracja powinna być ciągła w danym okresie rozliczeniowym.

- Data wystawienia faktury: Dzień, w którym faktura została wystawiona. Data wystawienia jest istotna z punktu widzenia terminów płatności i rozliczeń podatkowych.

- Data sprzedaży (data dostawy towarów lub wykonania usługi): Data, kiedy faktycznie doszło do sprzedaży towarów lub wykonania usługi. Jeśli data sprzedaży jest inna niż data wystawienia faktury, powinna być wyraźnie wskazana na fakturze.

- Dane sprzedawcy i nabywcy: Pełne nazwy (firmy), adresy siedzib oraz numery identyfikacji podatkowej (NIP) sprzedawcy i nabywcy. W przypadku osób fizycznych prowadzących działalność gospodarczą, imię i nazwisko oraz adres.

- Opis towarów lub usług: Szczegółowy opis sprzedawanych towarów lub świadczonych usług, pozwalający na ich jednoznaczną identyfikację.

- Ilość i jednostka miary towarów lub zakres usług: Informacja o ilości sprzedanych towarów (np. sztuki, kilogramy, litry) lub zakresie świadczonych usług (np. godziny, roboczogodziny).

- Cena jednostkowa netto: Cena jednostkowa towaru lub usługi bez podatku VAT.

- Stawka podatku VAT: Obowiązująca stawka podatku VAT dla danej kategorii towarów lub usług.

- Kwota podatku VAT: Wyliczona kwota podatku VAT.

- Wartość netto faktury: Suma cen jednostkowych netto pomnożonych przez ilości.

- Wartość brutto faktury: Suma wartości netto i kwoty podatku VAT, czyli ostateczna kwota do zapłaty.

- Warunki płatności: Określenie terminu płatności, np. „płatne w ciągu 30 dni od daty wystawienia faktury”, oraz preferowane metody płatności (np. przelew bankowy, gotówka).

- Numer zamówienia nabywcy (opcjonalnie): Jeśli nabywca składał zamówienie, warto umieścić jego numer na fakturze dla łatwiejszej identyfikacji.

Faktura pro forma – co to jest i kiedy ją stosujemy?

Faktura pro forma, jak już wspomniano, jest fakturą wstępną. Nie jest dokumentem księgowym, a raczej ofertą handlową lub szacunkowym rozliczeniem. Służy do informowania klienta o kosztach planowanej transakcji przed jej realizacją. Faktura pro forma zawiera zazwyczaj te same elementy co faktura VAT, ale wyraźnie oznaczona jest jako „PRO FORMA” i nie posiada numeru faktury VAT. Nie jest podstawą do księgowania i rozliczeń podatkowych. Stosuje się ją najczęściej w następujących sytuacjach:

- Przedpłata lub zaliczka: Wystawiana przed otrzymaniem zaliczki, aby poinformować klienta o kwocie i sposobie dokonania przedpłaty.

- Transakcje międzynarodowe: Często wymagana w procedurach celnych, szczególnie przy imporcie towarów, aby określić wartość celną i podatki.

- Oferta cenowa: Służy jako formalna oferta cenowa dla potencjalnego klienta, zawierająca szczegółowe informacje o produktach, cenach i warunkach transakcji.

- Potwierdzenie zamówienia: Może być wystawiona jako potwierdzenie przyjęcia zamówienia i informacja o planowanych kosztach.

Fakturowanie elektroniczne – przyszłość księgowości?

Fakturowanie elektroniczne (e-faktury) zyskuje na popularności i staje się coraz bardziej powszechne. E-faktura to faktura wystawiana, przesyłana i przechowywana w formie elektronicznej, bez konieczności drukowania papierowych dokumentów. Przynosi szereg korzyści, zarówno dla przedsiębiorców, jak i dla środowiska:

- Oszczędność kosztów: Brak kosztów druku, papieru, wysyłki i archiwizacji papierowych dokumentów.

- Oszczędność czasu: Szybsze wystawianie, przesyłanie i otrzymywanie faktur. Automatyzacja procesów fakturowania.

- Wygoda i dostępność: Łatwy dostęp do faktur z dowolnego miejsca i urządzenia. Proste wyszukiwanie i sortowanie faktur elektronicznych.

- Bezpieczeństwo: Trwałość i odporność na uszkodzenia fizyczne. Możliwość szyfrowania i zabezpieczenia danych.

- Ekologia: Redukcja zużycia papieru i negatywnego wpływu na środowisko.

- Lepsza kontrola i audyt: Ułatwiony dostęp do danych, możliwość zbierania danych i analiz biznesowych. Zwiększona zdolność do audytu.

E-faktury mogą być przesyłane różnymi kanałami elektronicznymi, np. e-mailem, poprzez platformy internetowe, aplikacje mobilne. Istnieją różne standardy e-fakturowania, np. EDIFACT i UBL, które ułatwiają interoperacyjność i wymianę danych między systemami. W Polsce, Krajowy System e-Faktur (KSeF) staje się standardem, a od pewnego momentu będzie obowiązkowy dla większości przedsiębiorców.

Faktury a zobowiązania i należności

Faktury odgrywają kluczową rolę w zarządzaniu zobowiązaniami i należnościami przedsiębiorstwa. Z punktu widzenia sprzedawcy, wystawiona faktura sprzedaży generuje należność – kwotę, którą klient jest winien firmie za sprzedane towary lub usługi. Należność ta jest aktywem firmy i powinna być monitorowana i egzekwowana. Z punktu widzenia nabywcy, otrzymana faktura zakupu generuje zobowiązanie – kwotę, którą firma jest winna dostawcy za zakupione towary lub usługi. Zobowiązanie to jest pasywem firmy i musi być terminowo regulowane.

Faktury są podstawą do ewidencji księgowej zobowiązań i należności. W rejestrze księgowym faktury zakupu są księgowane po stronie zobowiązań, a faktury sprzedaży po stronie należności. Terminy płatności określone na fakturach są kluczowe dla planowania przepływów pieniężnych (cash flow) i utrzymania płynności finansowej firmy.

Faktury a kontrola wewnętrzna i audyt

Faktury są nieodzownym elementem systemu kontroli wewnętrznej w przedsiębiorstwie. Każda faktura powinna być zatwierdzona przez odpowiedni personel zarządzający przed dokonaniem płatności. Proces zatwierdzania faktur może obejmować weryfikację zgodności faktury z zamówieniem, potwierdzeniem odbioru towarów lub wykonania usług, oraz sprawdzenie poprawności danych i kwot. W większych firmach często stosuje się system trójdrożnego dopasowania (three-way matching), polegający na porównaniu faktury z zamówieniem zakupu i dokumentem potwierdzającym odbiór (np. dowodem dostawy). Taki proces minimalizuje ryzyko nieprawidłowych płatności i oszustw.

Podczas audytu finansowego, faktury są kluczowym dokumentem weryfikacyjnym. Audytorzy sprawdzają faktury w celu potwierdzenia istnienia transakcji, prawidłowości wyceny, kompletności ewidencji i zgodności z przepisami prawa. Faktury są wykorzystywane do testowania odcięcia kosztów (expense cutoff), czyli upewnienia się, że koszty są przypisane do właściwego okresu księgowego.

Faktura, rachunek a paragon – różnice

Często spotykamy się z pojęciami faktura, rachunek i paragon, które choć wszystkie dokumentują sprzedaż, różnią się funkcją i zastosowaniem.

| Dokument | Funkcja | Zastosowanie | Wymagania formalne |

|---|---|---|---|

| Faktura VAT | Dokumentuje sprzedaż towarów/usług, podstawa do rozliczeń VAT | Transakcje B2B (business-to-business), transakcje B2C (business-to-consumer) na życzenie klienta, sprzedaż na odległość | Ścisłe, określone przepisami prawa, musi zawierać m.in. NIP, stawki VAT |

| Rachunek | Dokumentuje sprzedaż towarów/usług, uproszczona forma faktury, nie uprawnia do odliczenia VAT | Sprzedaż zwolniona z VAT, sprzedaż dla osób fizycznych nieprowadzących działalności gospodarczej (w określonych przypadkach) | Mniej rygorystyczne niż faktura VAT, ale musi zawierać podstawowe dane transakcji |

| Paragon fiskalny | Potwierdzenie sprzedaży rejestrowanej na kasie fiskalnej, dowód zapłaty | Sprzedaż detaliczna dla osób fizycznych nieprowadzących działalności gospodarczej (w większości przypadków) | Generowany przez kasę fiskalną, zawiera podstawowe dane transakcji, ale zazwyczaj nie dane nabywcy |

Podsumowując, faktura VAT jest najbardziej formalnym i szczegółowym dokumentem, wymaganym w większości transakcji biznesowych i uprawniającym do odliczenia VAT. Rachunek jest uproszczoną formą faktury, stosowaną w specyficznych sytuacjach. Paragon fiskalny jest dokumentem potwierdzającym sprzedaż detaliczną i zapłatę, ale zazwyczaj nie jest wystarczający do celów księgowych w transakcjach B2B.

Najczęściej zadawane pytania (FAQ)

- Czy faktura jest tym samym co rachunek?

- Nie, faktura VAT i rachunek to różne dokumenty. Faktura VAT jest bardziej formalna i uprawnia do odliczenia podatku VAT. Rachunek jest uproszczoną formą faktury, stosowaną w określonych przypadkach.

- Czy faktura oznacza, że płatność została dokonana?

- Nie, faktura jest żądaniem zapłaty. Oznacza, że płatność jest należna, ale jeszcze nie została dokonana. Potwierdzeniem dokonania płatności jest np. wyciąg bankowy lub potwierdzenie przelewu.

- Do czego służy faktura?

- Faktura służy do dokumentowania sprzedaży towarów lub usług, informowania klienta o kwocie do zapłaty, rozliczeń podatkowych (VAT), ewidencji księgowej, kontroli wewnętrznej i audytu.

- Co to jest termin płatności na fakturze?

- Termin płatności na fakturze to data, do której nabywca powinien dokonać zapłaty za towary lub usługi. Określenie terminu płatności jest istotne dla planowania przepływów pieniężnych i windykacji należności.

- Czy można wystawić fakturę bez VAT?

- Tak, można wystawić fakturę bez VAT, jeśli sprzedawca jest zwolniony z VAT (np. ze względu na limit obrotów lub rodzaj działalności) lub sprzedaż dotyczy towarów/usług zwolnionych z VAT.

Podsumowanie

Faktura jest kluczowym dokumentem w księgowości i obrocie gospodarczym. Dokumentuje transakcje sprzedaży, umożliwia rozliczenia podatkowe, kontrolę finansową i zarządzanie przepływami pieniężnymi. Prawidłowe wystawianie, księgowanie i archiwizowanie faktur jest niezbędne dla sprawnego funkcjonowania każdego przedsiębiorstwa. Współczesna tendencja zmierza w kierunku fakturowania elektronicznego, które przynosi liczne korzyści i usprawnia procesy biznesowe. Zrozumienie roli i zasad dotyczących faktur jest fundamentalne dla każdego przedsiębiorcy i księgowego.

Jeśli chcesz poznać inne artykuły podobne do Faktura w księgowości: Kompleksowy przewodnik, możesz odwiedzić kategorię Księgowość.