16/07/2023

Prawidłowe księgowanie składek ZUS stanowi kluczowy element zarządzania finansami każdej firmy. Od 1 stycznia 2023 roku obowiązują zmienione przepisy, które precyzują, kiedy składki na ubezpieczenia społeczne i zdrowotne mogą być zaliczone do kosztów uzyskania przychodów. Zrozumienie tych zasad jest niezbędne do prawidłowego rozliczenia podatku dochodowego i uniknięcia potencjalnych problemów z organami skarbowymi. W niniejszym artykule szczegółowo omówimy zasady księgowania składek ZUS w kosztach firmy, zwracając szczególną uwagę na terminy płatności i ich wpływ na moment ujęcia kosztu.

- Zasady ogólne księgowania składek ZUS w kosztach

- Terminy płatności składek ZUS – klucz do prawidłowego księgowania

- Księgowanie składek ZUS od wynagrodzeń grudniowych – szczególny przypadek

- Co w sytuacji nieterminowej płatności składek ZUS? Korekta kosztów

- Składki ZUS finansowane przez pracownika – odrębne zasady

- Praktyczne aspekty księgowania składek ZUS

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Zasady ogólne księgowania składek ZUS w kosztach

Podstawową zasadą jest, że składki ZUS, w części finansowanej przez pracodawcę, stanowią koszty uzyskania przychodów w miesiącu, za który należne jest wynagrodzenie pracownika. Kluczowym warunkiem jest jednak terminowe opłacenie tych składek. Oznacza to, że aby składki ZUS mogły być zaliczone do kosztów w danym miesiącu, muszą zostać opłacone w ustawowym terminie, określonym przez Zakład Ubezpieczeń Społecznych.

W przypadku, gdy płatność składek ZUS zostanie dokonana po terminie, składki te staną się kosztem uzyskania przychodów dopiero w momencie ich faktycznej zapłaty. Jest to istotna zmiana w przepisach, która wymaga szczególnej uwagi przy planowaniu i realizacji płatności.

Terminy płatności składek ZUS – klucz do prawidłowego księgowania

Ustawa o systemie ubezpieczeń społecznych precyzyjnie określa terminy płatności składek ZUS. Terminy te różnią się w zależności od rodzaju płatnika składek:

- Jednostki budżetowe i samorządowe zakłady budżetowe – termin płatności składek upływa 5. dnia następnego miesiąca.

- Płatnicy składek posiadający osobowość prawną (np. spółki z ograniczoną odpowiedzialnością, spółki akcyjne) – termin płatności składek upływa 15. dnia następnego miesiąca.

- Pozostali płatnicy składek (np. osoby fizyczne prowadzące działalność gospodarczą, inne jednostki organizacyjne nieposiadające osobowości prawnej) – termin płatności składek upływa 20. dnia następnego miesiąca.

Znajomość i przestrzeganie tych terminów jest kluczowe dla prawidłowego księgowania składek ZUS w kosztach uzyskania przychodów. Przekroczenie terminu płatności, nawet o jeden dzień, może skutkować przesunięciem momentu zaliczenia składek do kosztów.

Księgowanie składek ZUS od wynagrodzeń grudniowych – szczególny przypadek

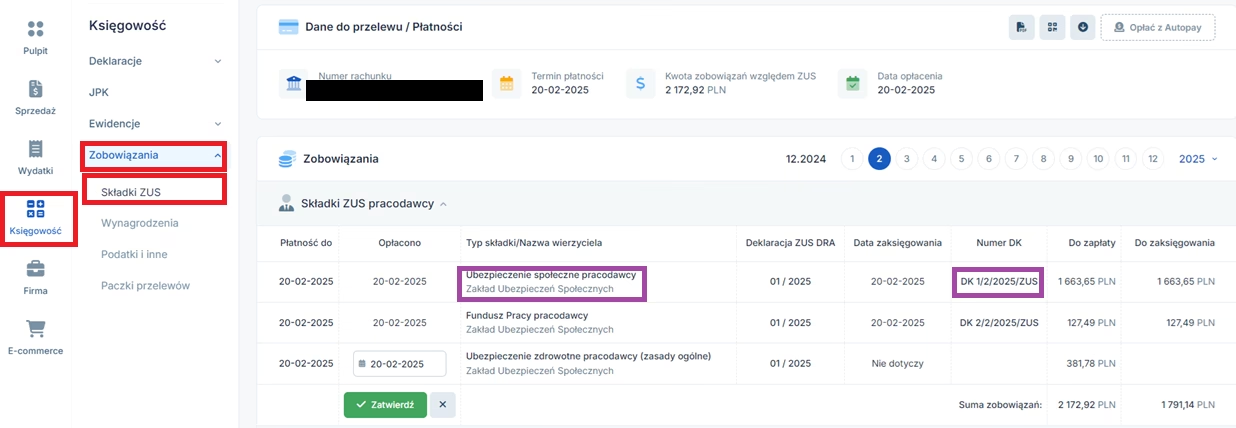

Rozliczanie składek ZUS na przełomie roku kalendarzowego wymaga szczególnej uwagi. Dotyczy to przede wszystkim składek ZUS od wynagrodzeń za grudzień, które często wypłacane są w styczniu następnego roku. Zgodnie z obowiązującymi przepisami, składki ZUS od wynagrodzeń grudniowych, w części finansowanej przez pracodawcę, mogą stanowić koszty uzyskania przychodów grudnia, pod warunkiem, że zostaną opłacone do ZUS w terminie do 15 lutego następnego roku.

Przykładowo, jeśli spółka z ograniczoną odpowiedzialnością wypłaciła wynagrodzenia za grudzień 10 stycznia, a składki ZUS od tych wynagrodzeń zostaną opłacone do 15 lutego, to składki te mogą być zaliczone do kosztów uzyskania przychodów grudnia. W przypadku, gdy płatność składek nastąpi po 15 lutego, staną się one kosztem w miesiącu ich faktycznej zapłaty.

Co w sytuacji nieterminowej płatności składek ZUS? Korekta kosztów

Jak już wspomniano, nieterminowa płatność składek ZUS skutkuje przesunięciem momentu zaliczenia ich do kosztów uzyskania przychodów. W praktyce, może to oznaczać konieczność korekty kosztów podatkowych. Sytuacja ta może być problematyczna szczególnie przy rozliczaniu zaliczek na podatek dochodowy w trakcie roku.

Przedsiębiorca, który nie jest pewien, czy dokona terminowej płatności składek ZUS, ma dwie opcje:

- Poczekać z ujęciem składek w kosztach do momentu ich faktycznej zapłaty. W takim przypadku, składki zostaną zaliczone do kosztów w miesiącu, w którym dokonano płatności. Następnie, konieczna będzie korekta kosztów uzyskania przychodów za miesiąc, za który należne było wynagrodzenie, którego dotyczyły te składki.

- Zaliczyć składki do kosztów w miesiącu, za który należne jest wynagrodzenie (np. w grudniu w przypadku wynagrodzeń grudniowych). W przypadku nieterminowej zapłaty składek, konieczna będzie korekta kosztów w miesiącu, w którym termin płatności upłynął.

Wybór strategii zależy od preferencji przedsiębiorcy i jego zdolności do monitorowania terminów płatności składek ZUS. W każdym przypadku, kluczowe jest rzetelne prowadzenie ksiąg rachunkowych i dokumentowanie terminów płatności składek.

Składki ZUS finansowane przez pracownika – odrębne zasady

Warto podkreślić, że zasady dotyczące terminowości płatności i jej wpływu na moment zaliczenia do kosztów nie dotyczą składek ZUS w części finansowanej przez pracowników. Składki te stanowią koszty uzyskania przychodów pracodawcy na zasadach określonych dla wynagrodzeń pracowniczych, czyli w miesiącu, za który wynagrodzenie jest należne. Termin opłacenia tych składek nie ma wpływu na moment ich ujęcia w kosztach.

Praktyczne aspekty księgowania składek ZUS

W praktyce, prawidłowe księgowanie składek ZUS wymaga:

- Dyscypliny w terminowym opłacaniu składek ZUS. Ustawienie przypomnień o terminach płatności i regularne monitorowanie statusu płatności jest kluczowe.

- Dokładnej ewidencji księgowej. Należy precyzyjnie identyfikować, jakich okresów dotyczą poszczególne płatności składek ZUS i wynagrodzeń.

- Znajomości aktualnych przepisów. Prawo podatkowe i przepisy dotyczące ubezpieczeń społecznych mogą ulegać zmianom, dlatego ważne jest regularne śledzenie aktualizacji.

- Współpracy z biurem rachunkowym. Profesjonalne biuro rachunkowe pomoże w prawidłowym księgowaniu składek ZUS i uniknięciu błędów.

Podsumowanie

Prawidłowe księgowanie składek ZUS jako kosztów uzyskania przychodów jest istotnym elementem prowadzenia działalności gospodarczej. Zrozumienie zasad, terminów płatności i konsekwencji nieterminowych płatności pozwala na uniknięcie błędów księgowych i problemów z organami skarbowymi. Pamiętajmy, że terminowość płatności składek ZUS w części finansowanej przez pracodawcę jest kluczowa dla momentu zaliczenia ich do kosztów. W przypadku składek finansowanych przez pracownika, termin płatności nie ma wpływu na moment ujęcia w kosztach.

Najczęściej zadawane pytania (FAQ)

Kiedy składki ZUS są kosztem uzyskania przychodu?

Składki ZUS w części finansowanej przez pracodawcę są kosztem uzyskania przychodu w miesiącu, za który należne jest wynagrodzenie, pod warunkiem terminowej zapłaty. Terminowa zapłata oznacza opłacenie składek w ustawowym terminie, który zależy od rodzaju płatnika.

Co się stanie, jeśli zapłacę składki ZUS po terminie?

Jeśli składki ZUS zostaną opłacone po terminie, staną się kosztem uzyskania przychodów w miesiącu ich faktycznej zapłaty, a nie w miesiącu, za który należne było wynagrodzenie.

Czy zasady księgowania składek ZUS finansowanych przez pracownika są inne?

Tak, zasady księgowania składek ZUS finansowanych przez pracownika są odrębne. Składki te stanowią koszt uzyskania przychodów w miesiącu, za który należne jest wynagrodzenie, niezależnie od terminu ich opłacenia.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie składek ZUS jako kosztów firmy, możesz odwiedzić kategorię Księgowość.