20/11/2023

Prowadzenie księgowości firmy to zadanie wymagające skrupulatności i znajomości przepisów. Jednym z kluczowych aspektów jest zrozumienie cyklu księgowego oraz prawidłowe numerowanie dokumentów. W tym artykule kompleksowo omówimy te zagadnienia, dostarczając praktycznych wskazówek i wyjaśniając obowiązujące regulacje w Polsce. Dowiedz się, jak uniknąć błędów i prowadzić księgowość firmy efektywnie.

Cykl księgowy – fundament poprawnej księgowości

Cykl księgowy to systematyczny proces identyfikacji, analizy i rejestracji zdarzeń gospodarczych w firmie. Jest to uporządkowany zestaw kroków, które zapewniają dokładność i zgodność sprawozdań finansowych. Przemyślany cykl księgowy minimalizuje ryzyko błędów i ułatwia zarządzanie finansami przedsiębiorstwa. Choć może wydawać się złożony, w rzeczywistości jest logiczną sekwencją działań, którą warto poznać.

Osiem kroków cyklu księgowego

Cykl księgowy składa się z ośmiu podstawowych etapów, które należy wykonać w określonej kolejności:

- Identyfikacja transakcji: Pierwszym krokiem jest rozpoznanie zdarzeń gospodarczych, które mają wpływ na finanse firmy. Mogą to być sprzedaż produktów lub usług, zakup materiałów, wypłata wynagrodzeń, czy spłata zobowiązań. Każda transakcja musi być odpowiednio udokumentowana.

- Zapis transakcji w dzienniku: Zidentyfikowane transakcje są rejestrowane w dzienniku księgowym. Jest to chronologiczne zestawienie wszystkich operacji gospodarczych. Każdy zapis w dzienniku, czyli księgowanie, powinien zawierać datę, opis transakcji oraz kwoty debetowe i kredytowe.

- Przeniesienie zapisów do księgi głównej: Następnie, zapisy z dziennika są przenoszone do księgi głównej. Księga główna to zbiór kont księgowych, na których ewidencjonowane są wszystkie operacje według poszczególnych kategorii (np. konto „Kasa”, konto „Materiały”, konto „Przychody ze sprzedaży”).

- Sporządzenie nieuzgodnionego bilansu próbnego: Po przeniesieniu wszystkich zapisów do księgi głównej sporządzany jest nieuzgodniony bilans próbny. Jest to zestawienie sald wszystkich kont księgi głównej na dany moment. Jego celem jest sprawdzenie, czy suma debetów równa się sumie kredytów, co jest podstawowym warunkiem poprawności księgowań.

- Arkusz kalkulacyjny (opcjonalnie): W razie potrzeby, szczególnie przy ręcznym prowadzeniu księgowości, można sporządzić arkusz kalkulacyjny. Ułatwia on identyfikację i analizę ewentualnych rozbieżności oraz przygotowanie wpisów korygujących.

- Wpisy korygujące: Na koniec okresu sprawozdawczego dokonuje się wpisów korygujących, które uwzględniają zdarzenia, które nie zostały zarejestrowane na bieżąco lub wymagają korekty (np. amortyzacja, naliczenie odsetek, korekta błędów). Wpisy te są niezbędne, aby sprawozdania finansowe wiernie odzwierciedlały sytuację finansową firmy.

- Sprawozdania finansowe: Po wprowadzeniu wpisów korygujących, sporządza się sprawozdania finansowe. Najważniejsze z nich to bilans, rachunek zysków i strat oraz rachunek przepływów pieniężnych. Sprawozdania finansowe prezentują kluczowe informacje o wynikach finansowych i sytuacji majątkowej firmy.

- Zamknięcie ksiąg rachunkowych: Ostatnim krokiem cyklu jest zamknięcie ksiąg rachunkowych na koniec okresu sprawozdawczego. Polega to na zamknięciu kont wynikowych (przychodów i kosztów) i przeniesieniu wyniku finansowego na konto wyniku zatrzymanego (kapitału własnego). Po zamknięciu ksiąg, cykl księgowy rozpoczyna się na nowo w kolejnym okresie.

Znaczenie cyklu księgowego

Przestrzeganie cyklu księgowego jest kluczowe dla rzetelności i wiarygodności sprawozdań finansowych. Umożliwia on:

- Dokładne ewidencjonowanie transakcji: Cykl księgowy zapewnia systematyczne i kompleksowe rejestrowanie wszystkich operacji gospodarczych.

- Kontrolę nad finansami: Regularne sporządzanie bilansu próbnego i sprawozdań finansowych pozwala na bieżącą kontrolę sytuacji finansowej firmy.

- Zgodność z przepisami: Cykl księgowy pomaga w prowadzeniu księgowości zgodnie z obowiązującymi przepisami prawa i standardami rachunkowości.

- Podejmowanie lepszych decyzji: Dostarcza wiarygodnych informacji finansowych, które są niezbędne do podejmowania strategicznych decyzji biznesowych.

Numerowanie dokumentów księgowych – porządek w dokumentacji

Prawidłowe numerowanie dokumentów księgowych to istotny element organizacji i porządku w dokumentacji firmy. Ułatwia identyfikację dokumentów, ich archiwizację oraz późniejsze odnalezienie w razie potrzeby, na przykład podczas kontroli skarbowej. Choć przepisy nie narzucają jednolitego sposobu numerowania, istnieją pewne zasady i praktyki, które warto stosować.

Jak numerować dokumenty księgowe?

Polskie przepisy podatkowe, w tym Rozporządzenie Ministra Finansów z dnia 23 grudnia 2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów oraz art. 88 Ordynacji podatkowej, nie precyzują dokładnie, jak numerować dokumenty księgowe. Wskazują jedynie na obowiązek kolejnego numerowania rachunków i oznaczania numerem dowodu stanowiącego podstawę zapisu w księdze.

W praktyce najczęściej stosowane są dwa systemy numeracji:

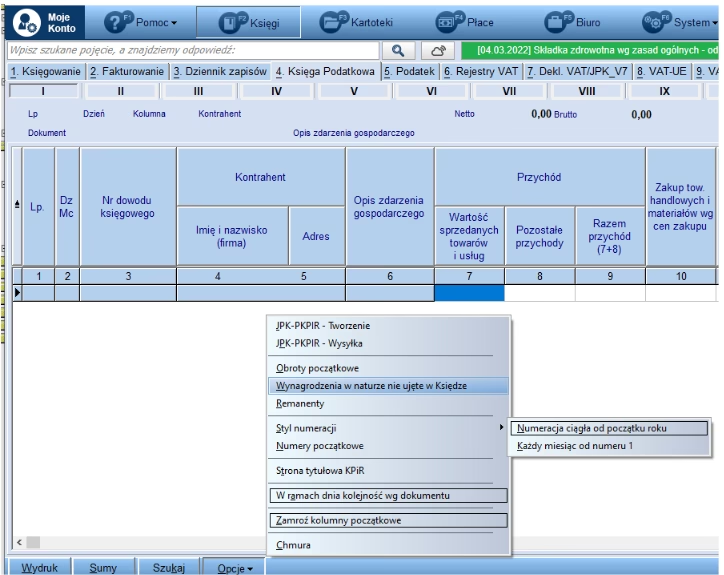

- Numeracja roczna: Jest to najpopularniejsza metoda. Numeracja rozpoczyna się od numeru 1 na początku roku podatkowego (lub w momencie rozpoczęcia działalności) i jest kontynuowana kolejno aż do końca roku. Każdy dokument otrzymuje unikalny numer w ramach danego roku.

- Numeracja miesięczna: W tym systemie numeracja rozpoczyna się od numeru 1 na początku każdego miesiąca. Aby uniknąć powtarzania numerów w skali roku, często stosuje się oznaczenie miesiąca w numerze dokumentu, np. 01/01, 02/01 (styczeń), 01/02, 02/02 (luty) itd.

Numeracja roczna czy miesięczna – co wybrać?

Wybór pomiędzy numeracją roczną a miesięczną zależy od indywidualnych preferencji i specyfiki firmy. Numeracja roczna jest prostsza w stosowaniu i bardziej przejrzysta, szczególnie dla mniejszych firm z mniejszą ilością dokumentów. Numeracja miesięczna może być bardziej praktyczna dla firm z dużą ilością dokumentów, ułatwiając ich segregację i odnajdywanie w poszczególnych miesiącach.

Ważne jest, aby wybrany system numeracji był konsekwentnie stosowany przez cały rok podatkowy. Zmiana systemu numeracji w trakcie roku jest możliwa, ale zaleca się jej wprowadzenie od początku nowego roku podatkowego, aby uniknąć zamieszania i potencjalnych problemów.

Praktyczne wskazówki dotyczące numerowania dokumentów

- Zachowaj ciągłość numeracji: Numery dokumentów powinny być nadawane kolejno, bez przerw i powtórzeń.

- Używaj czytelnych numerów: Numery powinny być łatwe do odczytania i identyfikacji.

- Zastosuj prefiksy lub sufiksy (opcjonalnie): W przypadku numeracji miesięcznej, dodanie oznaczenia miesiąca (np. prefiksu lub sufiksu) ułatwi identyfikację dokumentów.

- Dokumentuj system numeracji: Warto opisać stosowany system numeracji w polityce rachunkowości firmy, aby zapewnić spójność i zrozumiałość dla wszystkich osób zaangażowanych w księgowość.

- Wykorzystaj oprogramowanie księgowe: Większość programów księgowych automatyzuje proces numerowania dokumentów, co minimalizuje ryzyko błędów i ułatwia prowadzenie księgowości. Przykładowo, system wFirma.pl automatycznie numeruje dokumenty księgowe w KPiR, dając użytkownikom możliwość wyboru numeracji rocznej lub miesięcznej.

Czy można zmienić system numeracji w trakcie roku?

Przepisy nie zabraniają zmiany systemu numeracji dokumentów księgowych w trakcie roku podatkowego. Jednak, jak wspomniano wcześniej, zaleca się wprowadzenie zmiany od nowego roku podatkowego. Jeśli jednak zmiana jest konieczna w trakcie roku, należy upewnić się, że nowa numeracja nie będzie kolidować z dotychczasową i zostanie wprowadzona w sposób przejrzysty i udokumentowany.

Podsumowanie

Zarówno cykl księgowy, jak i prawidłowe numerowanie dokumentów księgowych są kluczowe dla sprawnego i rzetelnego prowadzenia księgowości firmy. Zrozumienie kroków cyklu księgowego pozwala na systematyczne ewidencjonowanie transakcji i sporządzanie wiarygodnych sprawozdań finansowych. Natomiast właściwe numerowanie dokumentów ułatwia organizację dokumentacji i minimalizuje ryzyko błędów. Pamiętaj, że konsekwencja i porządek w księgowości to fundament sukcesu finansowego Twojej firmy.

Jeśli chcesz poznać inne artykuły podobne do Czym jest cykl księgowy i jak numerować dokumenty?, możesz odwiedzić kategorię Księgowość.