04/05/2024

Wybór odpowiedniej formy ewidencji księgowej jest kluczową decyzją dla każdego przedsiębiorcy. W Polsce, dla wielu małych i średnich firm, popularnym rozwiązaniem jest Podatkowa Księga Przychodów i Rozchodów (KPiR). Jest to uproszczona forma księgowości, która pozwala na ewidencjonowanie przychodów i kosztów w sposób mniej skomplikowany niż pełne księgi rachunkowe. Jednak w pewnych sytuacjach, przejście na księgi rachunkowe staje się obowiązkowe. Kiedy dokładnie należy dokonać tej zmiany i czym różnią się obie formy ewidencji? Ten artykuł kompleksowo odpowiada na te pytania.

- Dla kogo przeznaczona jest KPiR?

- Kiedy przejście na księgi rachunkowe jest obowiązkowe?

- Jak przygotować się do przejścia na księgi rachunkowe?

- Różnice między KPiR a księgami rachunkowymi

- Czy można wrócić z ksiąg rachunkowych na KPiR?

- Przejście z KPiR na ryczałt od przychodów ewidencjonowanych

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Dla kogo przeznaczona jest KPiR?

Zanim przejdziemy do momentu, w którym KPiR przestaje być wystarczająca, warto przypomnieć, kto w ogóle może korzystać z tej uproszczonej formy ewidencji. Prowadzenie Podatkowej Księgi Przychodów i Rozchodów jest możliwe, jeśli spełniasz łącznie następujące warunki:

- Rozliczasz podatek dochodowy na zasadach ogólnych (według skali podatkowej 12% i 32%) lub liniowo (19%).

- Prowadzisz działalność gospodarczą indywidualnie lub w formie spółki osobowej (cywilnej osób fizycznych, jawnej osób fizycznych, partnerskiej) albo jako przedsiębiorstwo w spadku.

- Twoje przychody netto z działalności gospodarczej (bez VAT) lub przychody spółki nie przekroczyły w poprzednim roku podatkowym równowartości 2,5 miliona euro.

Limit przychodów jest kluczowym czynnikiem decydującym o możliwości prowadzenia KPiR. Wartość limitu jest corocznie przeliczana na złote polskie według kursu euro z pierwszego dnia roboczego października roku poprzedniego. Dla roku 2024, limit ten wynosi 10 711 500 zł netto.

Kiedy przejście na księgi rachunkowe jest obowiązkowe?

Obowiązek przejścia z KPiR na księgi rachunkowe pojawia się w momencie przekroczenia wspomnianego limitu przychodów. Jeśli w danym roku podatkowym Twoje przychody netto ze sprzedaży towarów, produktów i operacji finansowych przekroczą 10 711 500 zł (dla roku 2024), to od nowego roku podatkowego musisz prowadzić pełną księgowość w formie ksiąg rachunkowych.

Przykład: Jeśli w 2024 roku osiągniesz przychód netto w wysokości 11 000 000 zł, to od 1 stycznia 2025 roku jesteś zobowiązany do prowadzenia ksiąg rachunkowych.

Warto podkreślić, że obowiązek prowadzenia ksiąg rachunkowych dotyczy również spółek kapitałowych (np. spółka z ograniczoną odpowiedzialnością, spółka akcyjna) bez względu na wysokość ich przychodów. Spółki te są zawsze zobowiązane do prowadzenia pełnej księgowości.

Jak przygotować się do przejścia na księgi rachunkowe?

Przejście na księgi rachunkowe to poważna zmiana, która wymaga odpowiedniego przygotowania. Oto kroki, które należy podjąć:

- Zamknięcie KPiR: Na koniec roku podatkowego, w którym przekroczono limit, należy prawidłowo zamknąć Podatkową Księgę Przychodów i Rozchodów. Obejmuje to sporządzenie spisu z natury (remanentu) na dzień 31 grudnia i dokonanie rocznego podsumowania księgi.

- Sporządzenie sprawozdania finansowego: Przejście na księgi rachunkowe wiąże się z obowiązkiem sporządzania sprawozdań finansowych. Należy przygotować bilans, rachunek zysków i strat, a także informację dodatkową.

- Uzgodnienie sald: Konieczne jest uzgodnienie sald wszystkich kont księgowych na dzień przejścia na księgi rachunkowe.

- Otwarcie ksiąg rachunkowych: Na dzień 1 stycznia nowego roku podatkowego należy otworzyć księgi rachunkowe. Pierwszym zapisem w księgach rachunkowych jest bilans otwarcia, który bazuje na bilansie zamknięcia KPiR oraz spisie z natury.

- Wybór programu księgowego: Prowadzenie ksiąg rachunkowych wymaga zazwyczaj korzystania z oprogramowania księgowego. Należy wybrać odpowiedni program, który będzie spełniał wymogi ustawy o rachunkowości.

- Szkolenie lub outsourcing: Księgowość w formie ksiąg rachunkowych jest bardziej złożona niż KPiR. Warto rozważyć szkolenie dla osób odpowiedzialnych za księgowość lub skorzystanie z usług biura rachunkowego specjalizującego się w pełnej księgowości.

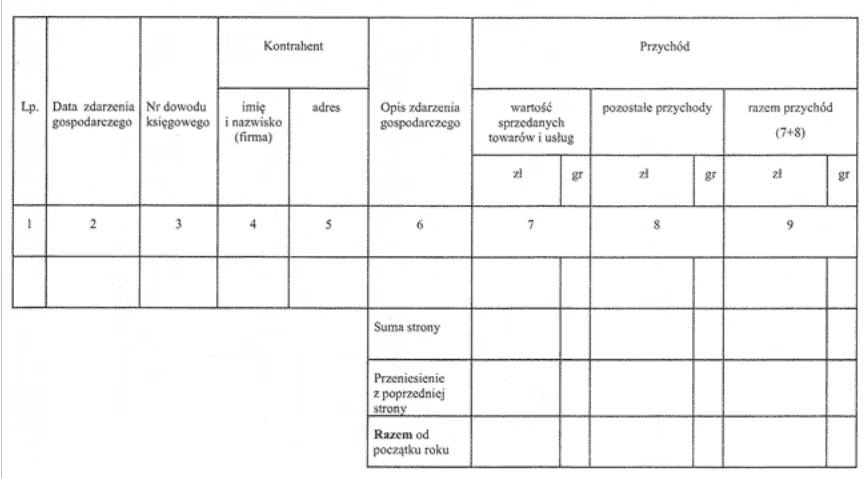

Różnice między KPiR a księgami rachunkowymi

Podstawowa różnica między KPiR a księgami rachunkowymi wynika z zakresu ewidencji i stopnia szczegółowości danych. Poniższa tabela przedstawia kluczowe różnice:

| Cecha | Podatkowa Księga Przychodów i Rozchodów (KPiR) | Księgi Rachunkowe |

|---|---|---|

| Zakres ewidencji | Ewidencja uproszczona, skupiona na przychodach i kosztach dla celów podatku dochodowego. | Pełna ewidencja wszystkich operacji gospodarczych, aktywów, pasywów i kapitału własnego. |

| Sprawozdawczość | Brak obowiązku sporządzania sprawozdań finansowych. | Obowiązek sporządzania rocznych sprawozdań finansowych (bilans, rachunek zysków i strat, informacja dodatkowa). |

| Złożoność | Forma uproszczona, łatwiejsza w prowadzeniu, mniej regulacji. | Forma złożona, wymaga szczegółowej wiedzy z zakresu rachunkowości, liczne regulacje prawne. |

| Konta księgowe | Brak kont księgowych. Ewidencja w kolumnach KPiR. | Obowiązek prowadzenia kont księgowych (syntetycznych i analitycznych). |

| Inwentaryzacja | Spis z natury na koniec roku. | Inwentaryzacja aktywów i pasywów drogą spisu z natury, potwierdzenia sald i weryfikacji. |

| Podstawa prawna | Rozporządzenie Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów. | Ustawa o rachunkowości. |

Czy można wrócić z ksiąg rachunkowych na KPiR?

Tak, w pewnych sytuacjach powrót z ksiąg rachunkowych na KPiR jest możliwy. Jeśli w danym roku podatkowym przychody netto za poprzedni rok obrotowy spadną poniżej równowartości 2 milionów euro, przedsiębiorca może zrezygnować z prowadzenia ksiąg rachunkowych i wrócić do KPiR.

Przykład: Firma prowadziła księgi rachunkowe w 2024 roku, ale w 2024 roku jej przychody spadły do 8 000 000 zł. W takim przypadku, od 1 stycznia 2025 roku firma może ponownie prowadzić KPiR.

W przypadku rezygnacji z ksiąg rachunkowych należy na koniec roku obrotowego zamknąć księgi rachunkowe, sporządzić sprawozdanie finansowe na dzień zamknięcia ksiąg oraz spis z natury. Wartość spisu z natury należy wprowadzić do KPiR jako stan początkowy.

Nie ma obowiązku informowania urzędu skarbowego o rezygnacji z ksiąg rachunkowych i wyborze KPiR.

Przejście z KPiR na ryczałt od przychodów ewidencjonowanych

Alternatywą dla KPiR i ksiąg rachunkowych jest ryczałt od przychodów ewidencjonowanych. Jest to jeszcze prostsza forma opodatkowania, w której podatek płaci się od osiągniętego przychodu, bez uwzględniania kosztów. Przejście na ryczałt z KPiR jest możliwe, jeśli spełnione są określone warunki, m.in.:

- Przychody z działalności gospodarczej w poprzednim roku nie przekroczyły równowartości 2 milionów euro.

- Działalność nie znajduje się na liście wyłączeń z ryczałtu.

Przed przejściem na ryczałt należy zamknąć KPiR, sporządzić spis z natury i ustalić dochód za okres prowadzenia KPiR w danym roku. Wybór ryczałtu należy zgłosić naczelnikowi urzędu skarbowego do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięto pierwszy przychód w roku podatkowym.

Podsumowanie

Przejście z KPiR na księgi rachunkowe jest naturalnym etapem rozwoju wielu firm. Obowiązek ten pojawia się po przekroczeniu określonego limitu przychodów. Warto być świadomym tych progów i odpowiednio przygotować się do zmiany formy ewidencji. Zrozumienie różnic między KPiR a księgami rachunkowymi oraz znajomość procedur przejścia pozwala uniknąć błędów i zapewnić prawidłowe prowadzenie księgowości w firmie. Pamiętaj, że w przypadku wątpliwości, warto skonsultować się z doradcą podatkowym lub biurem rachunkowym.

Najczęściej zadawane pytania (FAQ)

- Kiedy muszę przejść na księgi rachunkowe?

- Obowiązek przejścia na księgi rachunkowe powstaje, jeśli Twoje przychody netto ze sprzedaży towarów, produktów i operacji finansowych przekroczyły w poprzednim roku podatkowym równowartość 2,5 miliona euro (dla roku 2024 jest to 10 711 500 zł).

- Czy spółki z o.o. mogą prowadzić KPiR?

- Nie, spółki kapitałowe, takie jak spółka z ograniczoną odpowiedzialnością, spółka akcyjna, są zawsze zobowiązane do prowadzenia ksiąg rachunkowych, niezależnie od wysokości przychodów.

- Jakie kroki należy podjąć przy przejściu na księgi rachunkowe?

- Należy zamknąć KPiR, sporządzić sprawozdanie finansowe, otworzyć księgi rachunkowe, wybrać program księgowy i ewentualnie skorzystać z usług biura rachunkowego lub przeszkolić personel.

- Czy mogę wrócić z ksiąg rachunkowych na KPiR?

- Tak, jeśli Twoje przychody w poprzednim roku obrotowym spadły poniżej równowartości 2 milionów euro, możesz zrezygnować z ksiąg rachunkowych i wrócić do KPiR.

- Czy muszę informować urząd skarbowy o przejściu na księgi rachunkowe lub powrocie na KPiR?

- Nie, nie ma obowiązku informowania urzędu skarbowego o przejściu na księgi rachunkowe ani o rezygnacji z nich na rzecz KPiR. Wyjątkiem jest dobrowolne przejście na księgi rachunkowe poniżej limitu, które należy zgłosić przed rozpoczęciem roku obrotowego.

Jeśli chcesz poznać inne artykuły podobne do KPiR a księgi rachunkowe: Kiedy przejść?, możesz odwiedzić kategorię Księgowość.