01/07/2025

W świecie księgowości, precyzja i dokładność w rejestrowaniu transakcji finansowych są fundamentem stabilności i przejrzystości każdej firmy. Jednym z podstawowych narzędzi w tym procesie jest księga rachunkowa. Często spotykamy się z różnymi nazwami i określeniami, które mogą wprowadzać pewne zamieszanie. Jednak, jeśli zastanawiasz się, jak popularnie nazywana jest księga rachunkowa, odpowiedź brzmi: księga kasowa. To właśnie księga kasowa jest powszechnie uznawana za potoczne, a zarazem bardzo precyzyjne określenie księgi rachunkowej, szczególnie w kontekście ewidencji operacji gotówkowych i bankowych.

Co to jest Księga Kasowa?

Księga kasowa, znana również jako dziennik kasowy, jest podstawową księgą rachunkową, w której chronologicznie rejestruje się wszystkie transakcje gotówkowe i bankowe przedsiębiorstwa. Jest to księga pierwszego wpisu, co oznacza, że transakcje są rejestrowane w niej jako pierwsze, zanim zostaną przeniesione do innych ksiąg, takich jak księga główna. Księga kasowa stanowi kompleksowy zapis wszystkich wpływów i wypływów środków pieniężnych, umożliwiając bieżącą kontrolę nad stanem gotówki firmy.

Kluczowe Funkcje Księgi Kasowej

Księga kasowa pełni szereg istotnych funkcji w procesie zarządzania finansami przedsiębiorstwa:

- Ewidencja Transakcji Gotówkowych i Bankowych: Jest to podstawowa funkcja księgi kasowej. Rejestruje ona wszystkie przychody gotówkowe (np. sprzedaż gotówkowa, wpłaty od kontrahentów) oraz wydatki gotówkowe (np. zakupy gotówkowe, wypłaty wynagrodzeń). Ponadto, księga kasowa obejmuje również operacje bankowe, takie jak wpłaty i wypłaty z rachunku bankowego, przelewy, czy otrzymane odsetki.

- Chronologiczny Zapis Operacji: Transakcje w księdze kasowej są rejestrowane w kolejności ich wystąpienia, co zapewnia przejrzystość i łatwość w śledzeniu historii operacji finansowych. Daty transakcji są kluczowe dla zachowania porządku i umożliwiają audyt finansowy.

- Podstawa do Sporządzania Raportów i Sprawozdań: Dane zgromadzone w księdze kasowej stanowią podstawę do sporządzania różnego rodzaju raportów i sprawozdań finansowych, w tym raportów kasowych, zestawień przepływów pieniężnych, a także do przygotowania bilansu i rachunku zysków i strat.

- Kontrola Stanu Gotówki: Księga kasowa umożliwia bieżącą kontrolę nad stanem gotówki w kasie i na rachunkach bankowych. Regularne uzgadnianie sald księgi kasowej z rzeczywistym stanem gotówki pozwala na szybkie wykrywanie i korygowanie ewentualnych nieprawidłowości.

- Ułatwienie Audytu i Kontroli: Dobrze prowadzona księga kasowa znacząco ułatwia proces audytu i kontroli finansowej. Przejrzysty i chronologiczny zapis transakcji umożliwia auditorom szybką weryfikację operacji i ocenę prawidłowości prowadzonej księgowości.

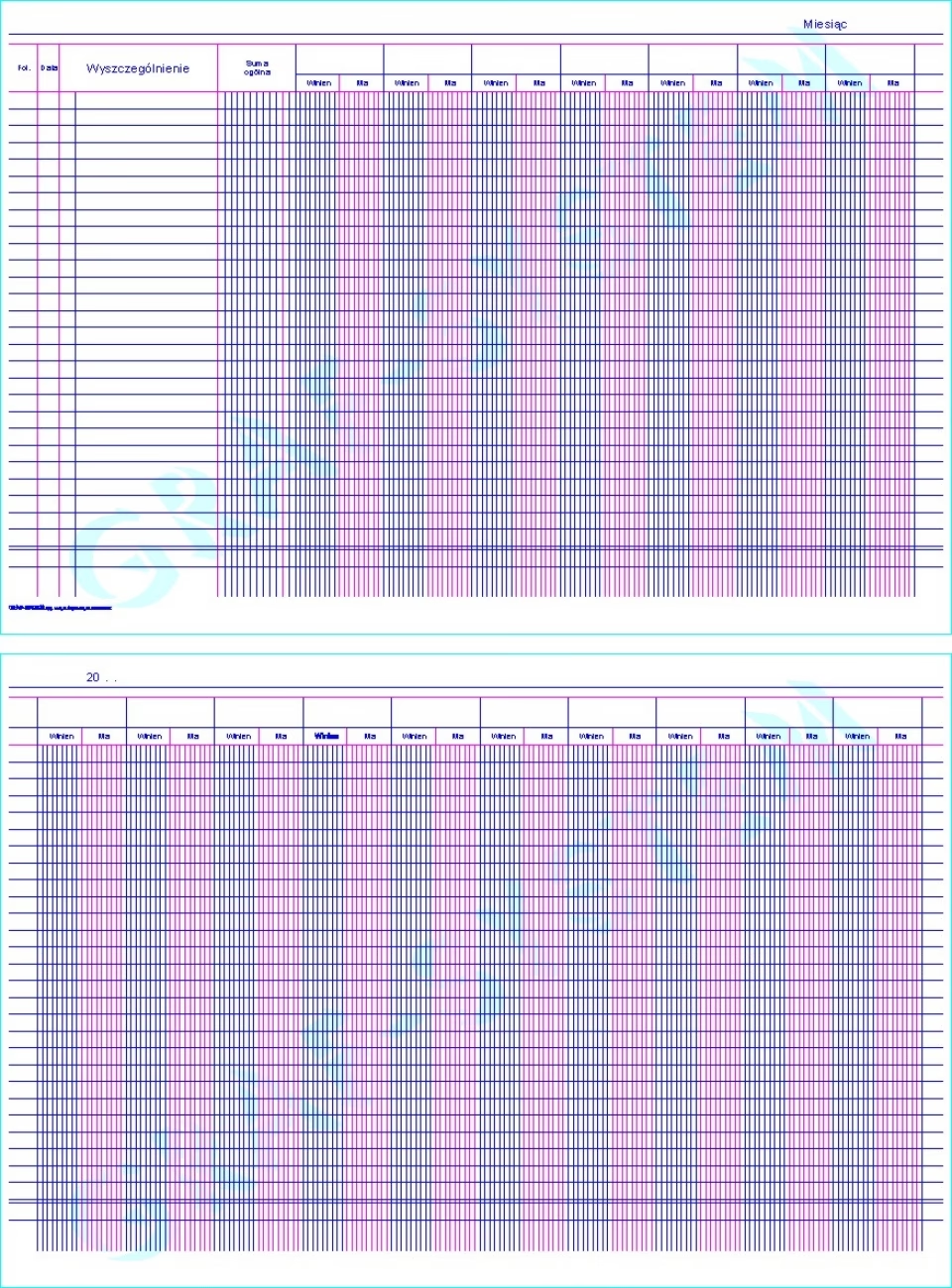

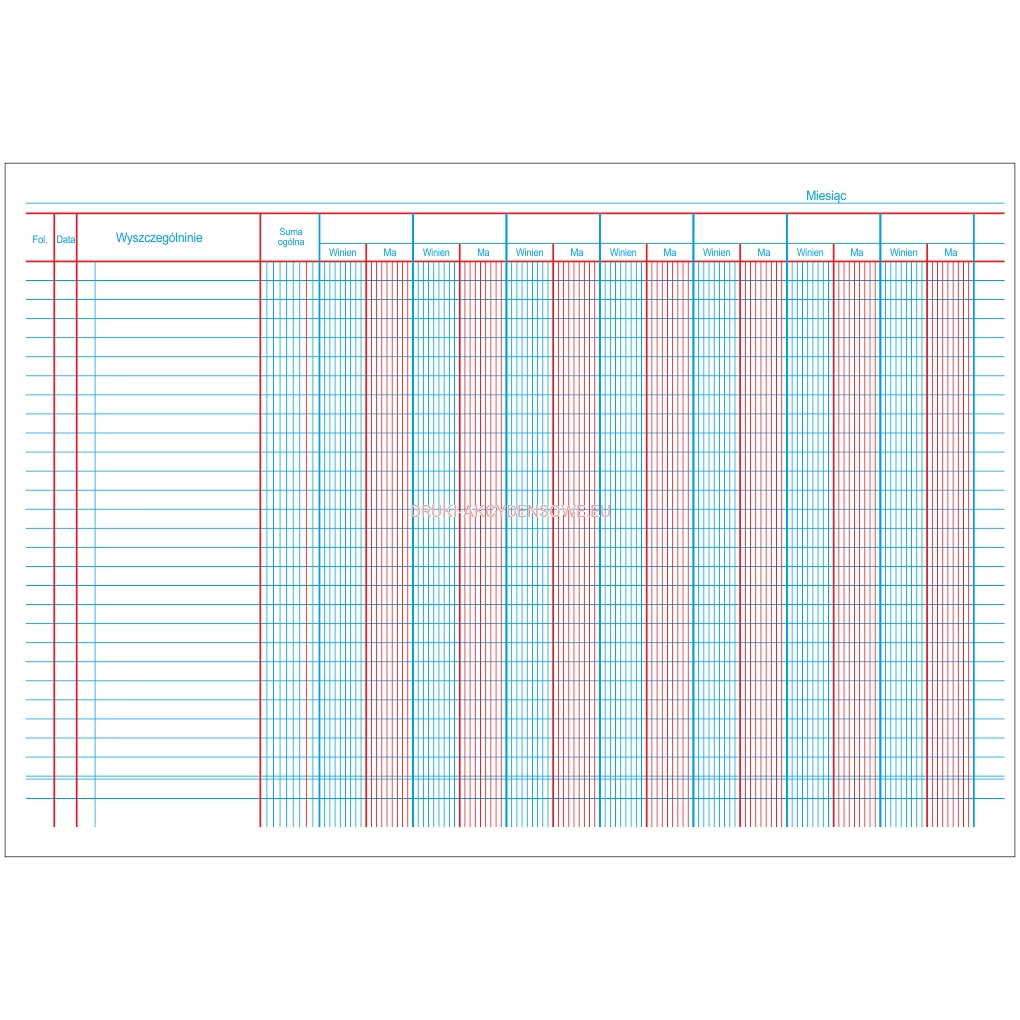

Struktura Księgi Kasowej

Księga kasowa zazwyczaj ma formę tabelaryczną i jest prowadzona w systemie podwójnego zapisu. Oznacza to, że każda transakcja jest rejestrowana dwukrotnie – po stronie Winien (Debet) i po stronie Ma (Kredit). Najczęściej księga kasowa składa się z dwóch głównych stron:

- Strona Winien (Debet): Rejestruje się tutaj wszystkie wpływy gotówki i środków na rachunek bankowy. Zwiększenie stanu aktywów (gotówki, środków na rachunku bankowym) jest księgowane po stronie Winien.

- Strona Ma (Kredit): Rejestruje się tutaj wszystkie wypływy gotówki i środków z rachunku bankowego. Zmniejszenie stanu aktywów (gotówki, środków na rachunku bankowym) jest księgowane po stronie Ma.

Typowa księga kasowa może zawierać kolumny takie jak:

- Data operacji

- Numer dokumentu (np. numer faktury, numer dowodu wpłaty/wypłaty)

- Opis operacji (szczegółowy opis transakcji)

- Konto przeciwstawne (konto, z którym powiązana jest transakcja)

- Kwota operacji (wartość transakcji)

- Saldo (bieżący stan gotówki)

Księga Kasowa a Inne Księgi Rachunkowe

Warto zrozumieć, że księga kasowa, choć potocznie nazywana księgą rachunkową, jest tylko jednym z rodzajów ksiąg rachunkowych. Istnieją inne księgi, które rejestrują różne typy transakcji. Poniżej przedstawiono krótkie porównanie księgi kasowej z innymi księgami wymienionymi w dostarczonym materiale:

| Rodzaj Księgi | Rejestrowane Transakcje | Transakcje Gotówkowe | Transakcje Kredytowe |

|---|---|---|---|

| Księga Kasowa (Cash Book) | Transakcje gotówkowe i bankowe (wpływy i wypływy) | Tak | Nie (bezpośrednio, dotyczy przepływu gotówki z transakcji kredytowych) |

| Księga Sprzedaży (Sales Book) | Sprzedaż na kredyt | Nie | Tak |

| Księga Zakupów (Purchase Book) | Zakupy na kredyt | Nie | Tak |

| Księga Zwrotów Zakupów (Purchase Return Book) | Zwroty towarów zakupionych na kredyt | Nie | Tak (pośrednio, dotyczy zwrotów z zakupów kredytowych) |

Jak widać z powyższej tabeli, każda z tych ksiąg ma swoje specyficzne przeznaczenie. Księga sprzedaży rejestruje sprzedaż dokonaną na kredyt, księga zakupów – zakupy na kredyt, a księga zwrotów zakupów – zwroty towarów do dostawców. W przeciwieństwie do nich, księga kasowa koncentruje się wyłącznie na przepływach pieniężnych, zarówno gotówkowych, jak i bankowych.

Dlaczego Księga Kasowa Jest Ważna?

Prowadzenie księgi kasowej jest niezwykle ważne z kilku powodów:

- Dokładność Ewidencji Finansowej: Zapewnia dokładny i kompletny zapis wszystkich operacji gotówkowych i bankowych, co jest kluczowe dla rzetelności sprawozdań finansowych.

- Kontrola i Bezpieczeństwo Gotówki: Umożliwia bieżącą kontrolę nad stanem gotówki, minimalizując ryzyko błędów, nadużyć i nieprawidłowości.

- Podstawa do Podejmowania Decyzji: Dostarcza istotnych informacji o przepływach pieniężnych, co jest niezbędne do podejmowania świadomych decyzji biznesowych.

- Zgodność z Przepisami: W wielu krajach, w tym w Polsce, prowadzenie księgi kasowej jest wymogiem prawnym dla przedsiębiorstw, szczególnie w kontekście prawa podatkowego i rachunkowości.

- Ułatwienie Planowania Finansowego: Analiza danych z księgi kasowej pomaga w planowaniu przyszłych przepływów pieniężnych, prognozowaniu potrzeb gotówkowych i optymalizacji zarządzania finansami firmy.

Jak Prowadzić Księgę Kasową?

Prowadzenie księgi kasowej wymaga systematyczności i dokładności. Oto kilka podstawowych zasad:

- Rejestruj Wszystkie Transakcje na Bieżąco: Nie odkładaj rejestracji transakcji na później. Im szybciej transakcja zostanie zarejestrowana, tym mniejsze ryzyko pomyłek i zapomnienia.

- Używaj Dokumentów Źródłowych: Każda transakcja powinna być poparta odpowiednim dokumentem źródłowym, takim jak faktura, rachunek, dowód wpłaty/wypłaty, wyciąg bankowy.

- Dokładnie Opisuj Transakcje: Opis operacji w księdze kasowej powinien być jasny i zrozumiały, umożliwiający identyfikację transakcji w przyszłości.

- Regularnie Uzgadniaj Saldo: Regularnie porównuj saldo księgi kasowej z rzeczywistym stanem gotówki w kasie i na rachunkach bankowych. Wszelkie rozbieżności należy niezwłocznie wyjaśnić i skorygować.

- Zachowuj Księgę Kasową Zgodnie z Przepisami: Pamiętaj o przepisach dotyczących przechowywania dokumentacji księgowej. Księga kasowa powinna być przechowywana przez określony czas, zgodnie z wymogami prawa.

Najczęściej Zadawane Pytania (FAQ)

P: Czy księga kasowa to to samo co księga rachunkowa?

O: W pewnym sensie tak. Księga kasowa jest rodzajem księgi rachunkowej, a potocznie bywa nazywana po prostu księgą rachunkową, szczególnie gdy mowa o ewidencji gotówki. Jednak termin "księga rachunkowa" jest szerszy i może obejmować różne księgi, w tym księgę główną, księgi pomocnicze, itp.

P: Jakie transakcje rejestruje się w księdze kasowej?

O: W księdze kasowej rejestruje się wszystkie transakcje gotówkowe i bankowe, czyli wszelkie operacje, które powodują przepływ pieniędzy do lub z przedsiębiorstwa. Obejmuje to sprzedaż gotówkową, zakupy gotówkowe, wpłaty i wypłaty z rachunku bankowego, wypłaty wynagrodzeń w gotówce, i wiele innych.

P: Czy prowadzenie księgi kasowej jest obowiązkowe?

O: W wielu jurysdykcjach, w tym w Polsce, prowadzenie księgi kasowej jest obowiązkowe dla przedsiębiorstw, szczególnie dla celów podatkowych i rachunkowych. Dokładne regulacje mogą zależeć od formy prawnej przedsiębiorstwa i przepisów lokalnych.

P: Jak często należy aktualizować księgę kasową?

O: Księgę kasową należy aktualizować na bieżąco, najlepiej codziennie lub po każdej transakcji. Regularne i częste aktualizacje zapewniają dokładność i aktualność danych finansowych.

P: Czy księga kasowa może być prowadzona elektronicznie?

O: Tak, księga kasowa może być prowadzona zarówno w formie papierowej, jak i elektronicznej. Wiele firm korzysta z programów księgowych, które umożliwiają elektroniczne prowadzenie księgi kasowej, co często jest bardziej efektywne i mniej podatne na błędy.

Podsumowanie

Księga kasowa, potocznie nazywana księgą rachunkową w kontekście operacji gotówkowych, jest fundamentalnym narzędziem w księgowości każdego przedsiębiorstwa. Jej prawidłowe i systematyczne prowadzenie zapewnia przejrzystość finansową, kontrolę nad gotówką i jest niezbędne dla zgodności z przepisami. Zrozumienie jej funkcji, struktury i zasad prowadzenia jest kluczowe dla efektywnego zarządzania finansami firmy i podejmowania świadomych decyzji biznesowych. Pamiętaj, że księga kasowa to nie tylko rejestr transakcji, ale przede wszystkim źródło cennych informacji o kondycji finansowej Twojego przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Księga Kasowa: Potoczna Nazwa Księgi Rachunkowej, możesz odwiedzić kategorię Księgowość.