24/11/2023

Kredyty bankowe są powszechnym źródłem finansowania działalności gospodarczej, zarówno operacyjnej, jak i inwestycyjnej. Prawidłowe ujęcie kredytów w księgach rachunkowych i ich prezentacja w sprawozdaniu finansowym, w szczególności w bilansie, jest kluczowe dla rzetelnego obrazu sytuacji finansowej przedsiębiorstwa. W tym artykule szczegółowo omówimy, gdzie w bilansie należy szukać informacji o zaciągniętych kredytach bankowych, jakie zasady wyceny i ewidencji obowiązują, oraz na co zwrócić szczególną uwagę.

Definicja i Rodzaje Kredytów Bankowych

Zgodnie z definicją zawartą w Prawie bankowym, umowa kredytu bankowego to zobowiązanie banku do oddania do dyspozycji kredytobiorcy określonej kwoty środków pieniężnych na ustalony czas i cel. Kredytobiorca natomiast zobowiązuje się do korzystania z kredytu zgodnie z umową, zwrotu wykorzystanej kwoty wraz z odsetkami i zapłaty prowizji.

W praktyce gospodarczej najczęściej spotykamy się z dwoma podstawowymi rodzajami kredytów bankowych:

- Kredyty obrotowe: Przeznaczone na finansowanie bieżącej działalności przedsiębiorstwa, np. zakup materiałów, towarów, regulowanie zobowiązań krótkoterminowych. Zazwyczaj są to kredyty krótkoterminowe.

- Kredyty inwestycyjne: Służą finansowaniu inwestycji w aktywa trwałe, takie jak zakup maszyn, nieruchomości, budowa hal produkcyjnych. Mogą być zarówno krótko-, jak i długoterminowe.

Podział na kredyty krótko- i długoterminowe jest istotny z punktu widzenia prezentacji w bilansie. Kredyty krótkoterminowe to te, których termin spłaty przypada w ciągu jednego roku od dnia bilansowego, natomiast kredyty długoterminowe mają termin spłaty dłuższy niż rok.

Zasady Wyceny i Ewidencji Kredytów Bankowych

Zobowiązania z tytułu kredytów bankowych na dzień bilansowy wycenia się generalnie w kwocie wymagającej zapłaty. Oznacza to, że wartość zobowiązania obejmuje zarówno kapitał kredytu, jak i naliczone odsetki, nawet te, które nie zostały jeszcze notyfikowane przez bank, ale dotyczą danego roku obrotowego. Jest to zgodne z zasadą memoriału, która nakazuje ujmowanie w księgach rachunkowych wszystkich kosztów i przychodów dotyczących danego okresu, niezależnie od terminu ich zapłaty.

Do ewidencji kredytów bankowych służy konto 13-4 "Kredyty bankowe". Na tym koncie księguje się zarówno kredyty obrotowe, jak i inwestycyjne. Wyjątkiem są kredyty w rachunku bieżącym, które ewidencjonuje się bezpośrednio na koncie 13-0 "Rachunek bieżący".

Otrzymanie kredytu księguje się po stronie Ma konta 13-4, w korespondencji ze stroną Wn konta 13-0 (lub innego odpowiedniego konta bankowego). Odsetki od kredytu, w zależności od ich przeznaczenia, mogą być kapitalizowane (doliczane do wartości początkowej aktywów) lub zaliczane bezpośrednio do kosztów finansowych. Odsetki kapitalizowane księguje się po stronie Ma konta 13-4, w korespondencji ze stroną Wn konta 08 "Środki trwałe w budowie" (lub odpowiednich kont aktywów trwałych). Odsetki zaliczane do kosztów finansowych ujmuje się po stronie Ma konta 13-4, w korespondencji ze stroną Wn konta 75-1 "Koszty finansowe".

Szczególną uwagę należy zwrócić na odsetki nienotyfikowane, czyli odsetki naliczone za dany rok obrotowy, ale jeszcze niewymagające zapłaty na dzień bilansowy. Te odsetki również powinny być ujęte w księgach rachunkowych roku obrotowego, którego dotyczą. Można je zaksięgować na koncie 65-1 "Inne rozliczenia międzyokresowe" lub, zgodnie z polityką rachunkowości jednostki, bezpośrednio na koncie 13-4 (na oddzielnym koncie analitycznym "Odsetki nienotyfikowane").

Prezentacja Kredytów Bankowych w Bilansie

W bilansie kredyty bankowe prezentowane są w pasywach, w części B. Zobowiązania i rezerwy na zobowiązania. Kluczowe jest rozróżnienie na zobowiązania długoterminowe i krótkoterminowe.

Zobowiązania długoterminowe obejmują tę część kredytu, która jest spłacana w roku i latach dalszych niż rok następujący po dniu bilansowym. W bilansie, sporządzanym według załącznika nr 1 do ustawy o rachunkowości, prezentuje się je w pozycji:

B.II. Zobowiązania długoterminowe

3. Wobec pozostałych jednostek

a) kredyty i pożyczki

Zobowiązania krótkoterminowe obejmują tę część kredytu, która jest spłacana w roku następującym po dniu bilansowym. Prezentuje się je w pozycji:

B.III. Zobowiązania krótkoterminowe

3. Zobowiązania wobec pozostałych jednostek

a) kredyty i pożyczki

W obu tych pozycjach wykazuje się całość zobowiązania z tytułu kredytu, łącznie z nienotyfikowanymi odsetkami. Wartość kredytu należy podzielić na część długoterminową i krótkoterminową zgodnie z harmonogramem spłat.

Ujawnienie w Dodatkowych Informacjach i Objaśnieniach

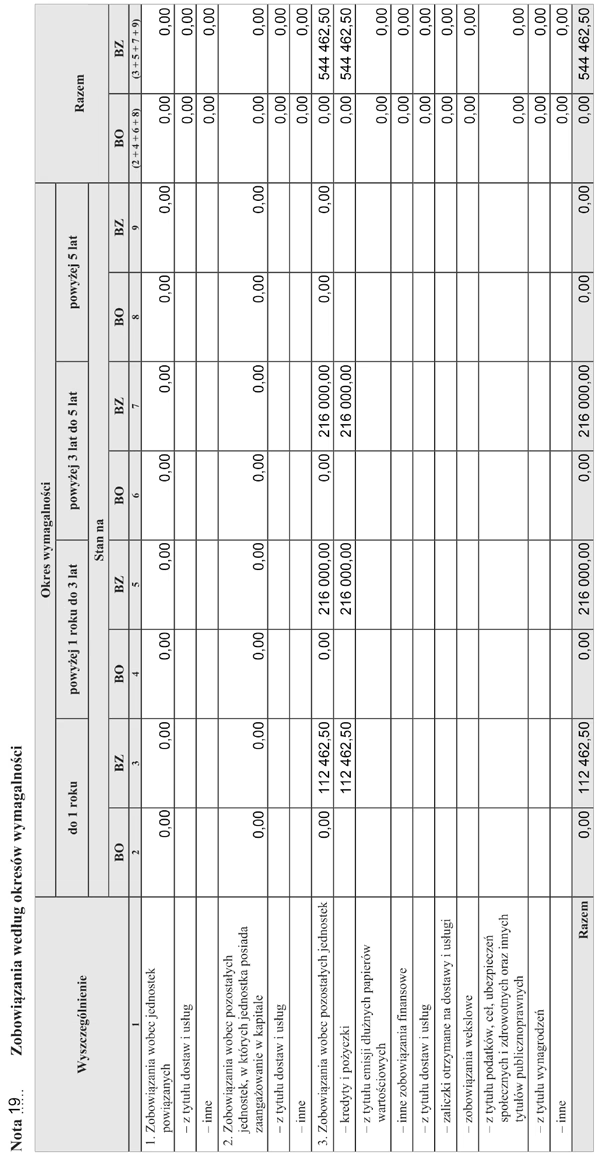

Oprócz prezentacji w bilansie, istotne jest również ujawnienie szczegółowych informacji o zobowiązaniach z tytułu kredytów bankowych w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego. Zgodnie z załącznikiem nr 1 do ustawy o rachunkowości, w ustępie 1 pkt 12 należy przedstawić podział zobowiązań długoterminowych (a w praktyce wszystkich zobowiązań, zarówno krótko- jak i długoterminowych) według pozycji bilansu, z podziałem na okresy spłaty: do 1 roku, powyżej 1 roku do 3 lat, powyżej 3 do 5 lat i powyżej 5 lat.

Prezentacja ta zazwyczaj przyjmuje formę tabeli, w której wykazuje się stany zobowiązań na początek i koniec roku obrotowego, z podziałem na wspomniane okresy wymagalności.

Przykład Prezentacji Kredytu w Sprawozdaniu Finansowym

Załóżmy, że spółka zaciągnęła kredyt długoterminowy na kwotę 540.000 zł, z harmonogramem spłat obejmującym 5 lat. Na dzień bilansowy 31 grudnia 2021 r. część kredytu do spłaty w 2022 r. wynosi 108.000 zł, a nienotyfikowane odsetki za listopad i grudzień 2021 r. wynoszą 4.462,50 zł.

W bilansie za 2021 r. spółka wykaże:

- Zobowiązania długoterminowe (B.II.3.a): 432.000 zł (540.000 zł + 4.462,50 zł - 112.462,50 zł)

- Zobowiązania krótkoterminowe (B.III.3.a): 112.462,50 zł (108.000 zł + 4.462,50 zł)

W dodatkowych informacjach i objaśnieniach, w nocie dotyczącej zobowiązań, zostanie przedstawiony szczegółowy podział zobowiązań z tytułu kredytu według okresów spłaty.

Najczęściej Zadawane Pytania (FAQ)

Gdzie w bilansie wykazywany jest kredyt bankowy?

Kredyt bankowy wykazywany jest w pasywach bilansu, w części B. Zobowiązania i rezerwy na zobowiązania, w podziale na zobowiązania długoterminowe i zobowiązania krótkoterminowe, w pozycji "Kredyty i pożyczki".

Czy kredyt w bilansie to zobowiązanie?

Tak, kredyt bankowy jest zobowiązaniem przedsiębiorstwa wobec banku. Z definicji zobowiązania wynika, że jest to wynikający z przeszłych zdarzeń obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki. Zaciągnięcie kredytu bankowego tworzy takie zobowiązanie, ponieważ przedsiębiorstwo jest zobowiązane do zwrotu środków pieniężnych wraz z odsetkami.

Prawidłowa ewidencja i prezentacja kredytów bankowych w bilansie jest niezbędna dla zapewnienia przejrzystości i rzetelności sprawozdania finansowego. Zrozumienie zasad klasyfikacji i wyceny zobowiązań z tytułu kredytów pozwala na właściwą interpretację sytuacji finansowej przedsiębiorstwa przez użytkowników sprawozdań finansowych.

Jeśli chcesz poznać inne artykuły podobne do Kredyty Bankowe w Bilansie: Gdzie Je Znaleźć?, możesz odwiedzić kategorię Księgowość.