22/10/2024

Prowadzenie działalności gospodarczej często wiąże się z wykorzystywaniem pojazdu. Koszty związane z jego eksploatacją mogą stanowić istotną część wydatków firmy. Na szczęście, przepisy podatkowe umożliwiają odliczenie tych kosztów, obniżając tym samym podstawę opodatkowania. W księgowości istnieją dwie główne metody rozliczania kosztów pojazdu: metoda kilometrówki (standardowej stawki za kilometr) oraz metoda kosztów rzeczywistych. Wybór odpowiedniej metody ma kluczowe znaczenie i powinien być dostosowany do specyfiki działalności oraz sposobu użytkowania pojazdu.

Metoda Kilometrówki: Prostota i Wygoda

Metoda kilometrówki jest zdecydowanie prostsza w zastosowaniu i często wybierana przez przedsiębiorców ceniących sobie minimalizm formalności. Polega ona na pomnożeniu liczby kilometrów przejechanych w celach służbowych przez ustaloną stawkę za kilometr. Stawka ta jest corocznie publikowana przez odpowiednie organy i uwzględnia przeciętne koszty eksploatacji pojazdu.

Przykład: Załóżmy, że w danym roku podatkowym przejechałeś samochodem firmowym 15 000 kilometrów w celach biznesowych. Jeśli stawka za kilometr wynosi, na przykład, 0,80 zł, to koszt uzyskania przychodu z tytułu użytkowania pojazdu wyniesie 15 000 km * 0,80 zł/km = 12 000 zł. Tę kwotę możesz odliczyć od przychodów, obniżając podatek dochodowy.

Warto zaznaczyć, że stosując metodę kilometrówki, nie można dodatkowo odliczać innych kosztów bezpośrednio związanych z samochodem, takich jak paliwo, naprawy, ubezpieczenie, czy amortyzacja. Stawka za kilometr ma w założeniu pokrywać te wydatki. Jednakże, możliwe jest odliczenie opłat parkingowych i opłat za przejazdy autostradami, które są traktowane jako koszty dodatkowe.

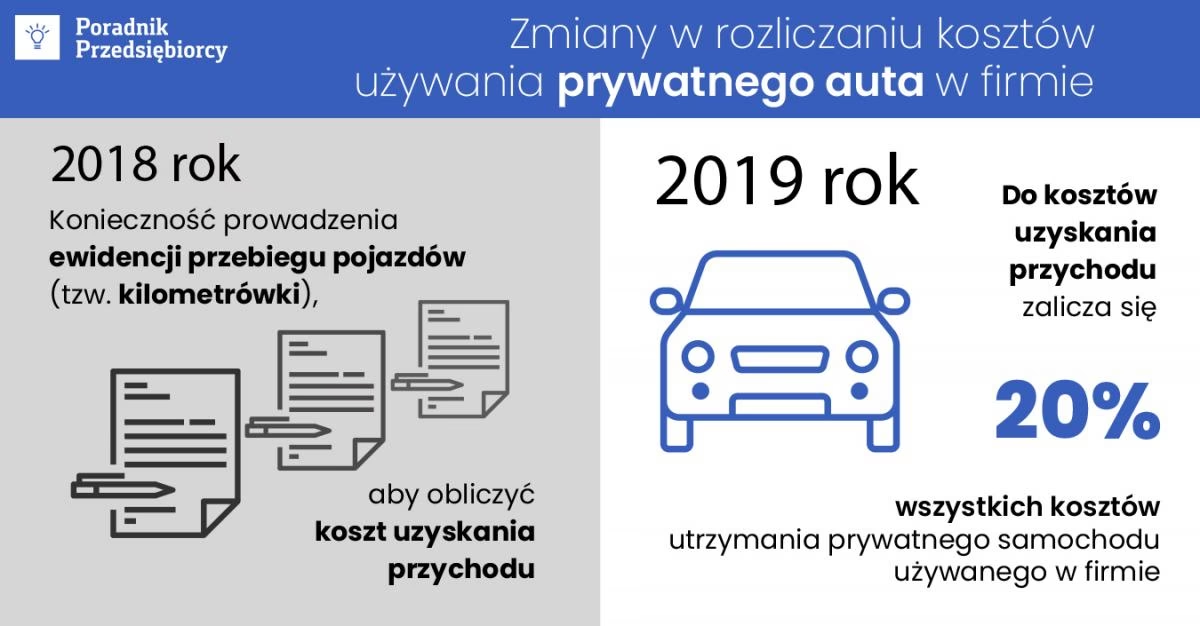

Kluczowym elementem przy stosowaniu metody kilometrówki jest ewidencja przebiegu pojazdu. Należy dokładnie dokumentować każdą podróż służbową, wskazując datę, miejsce, cel podróży oraz liczbę przejechanych kilometrów. Precyzyjna ewidencja jest niezbędna w przypadku kontroli podatkowej.

Metoda Kosztów Rzeczywistych: Szczegółowe Rozliczenie

Metoda kosztów rzeczywistych jest bardziej skomplikowana, ale pozwala na odliczenie faktycznie poniesionych wydatków związanych z eksploatacją pojazdu. Obejmuje ona szeroki zakres kosztów, takich jak:

- Paliwo

- Ubezpieczenie pojazdu (OC, AC, NNW)

- Naprawy i konserwacja

- Części zamienne

- Opony

- Opłaty za przeglądy techniczne

- Opłaty parkingowe i autostrady

- Amortyzacja pojazdu (w przypadku, gdy pojazd jest środkiem trwałym firmy)

- Raty leasingowe (w przypadku leasingu operacyjnego)

W przypadku metody kosztów rzeczywistych, istotna jest amortyzacja pojazdu, jeśli stanowi on środek trwały firmy. Amortyzacja to stopniowe zużywanie się wartości pojazdu w czasie, co jest uwzględniane jako koszt uzyskania przychodu. Stawki amortyzacyjne są określone przepisami i zależą od rodzaju pojazdu.

Podobnie jak w przypadku metody kilometrówki, również przy metodzie kosztów rzeczywistych konieczne jest prowadzenie szczegółowej ewidencji przebiegu pojazdu. Dodatkowo, należy gromadzić i przechowywać wszystkie faktury i rachunki dokumentujące poniesione koszty eksploatacyjne. Dokumentacja musi być kompletna i rzetelna, aby móc prawidłowo rozliczyć koszty i uniknąć problemów podczas kontroli podatkowej.

Która Metoda Jest Lepsza? Wybór Zależy od Indywidualnej Sytuacji

Nie ma jednoznacznej odpowiedzi na pytanie, która metoda rozliczania kosztów pojazdu jest lepsza. Wybór zależy od indywidualnej sytuacji przedsiębiorcy, sposobu użytkowania pojazdu oraz rodzaju ponoszonych kosztów.

Metoda kilometrówki jest korzystna, gdy:

- Prowadzisz działalność o niewielkim zakresie, a użytkowanie pojazdu nie jest intensywne.

- Chcesz uniknąć skomplikowanej księgowości i gromadzenia wielu dokumentów.

- Stawka za kilometr jest relatywnie wysoka w stosunku do rzeczywistych kosztów eksploatacji Twojego pojazdu.

Metoda kosztów rzeczywistych może być bardziej opłacalna, gdy:

- Pojazd jest intensywnie wykorzystywany w działalności gospodarczej i generuje wysokie koszty eksploatacyjne.

- Poniesione koszty (paliwo, naprawy, ubezpieczenie, amortyzacja) są wyższe niż wynikające z metody kilometrówki.

- Jesteś gotów poświęcić więcej czasu na prowadzenie szczegółowej dokumentacji i księgowości.

Przed podjęciem decyzji warto przeanalizować przewidywane koszty eksploatacji pojazdu oraz porównać potencjalne korzyści i trudności związane z każdą z metod. W razie wątpliwości, warto skonsultować się z księgowym lub doradcą podatkowym, który pomoże wybrać optymalne rozwiązanie dostosowane do specyfiki Twojej działalności.

Pamiętaj, że prawidłowe rozliczanie kosztów pojazdu ma istotny wpływ na wysokość podatku dochodowego Twojej firmy. Wybór odpowiedniej metody i rzetelne prowadzenie dokumentacji to klucz do optymalizacji podatkowej i uniknięcia potencjalnych problemów z organami podatkowymi.

Jeśli chcesz poznać inne artykuły podobne do Koszty Pojazdu w Księgowości: Metoda Kilometrówki i Kosztów Rzeczywistych, możesz odwiedzić kategorię Księgowość.