03/07/2025

Prowadzenie spółki z ograniczoną odpowiedzialnością (sp. z o.o.) w Polsce wiąże się z różnorodnymi kosztami, które należy uwzględnić planując budżet przedsiębiorstwa. Koszty te można podzielić na dwie główne kategorie: koszty związane z założeniem spółki oraz koszty operacyjne, ponoszone w trakcie jej bieżącej działalności. Zrozumienie tych kosztów jest kluczowe dla prawidłowego zarządzania finansami firmy i uniknięcia nieprzewidzianych wydatków.

- Koszty Założenia Spółki z o.o.

- Co Można Wrzucić w Koszty Spółki z o.o.? - Koszty Uzyskania Przychodów

- Najczęściej Zadawane Pytania (FAQ)

- Czy mogę zaliczyć do kosztów firmowych zakup ekspresu do kawy do biura?

- Czy koszty reprezentacji zawsze są wyłączone z kosztów uzyskania przychodów?

- Jak udokumentować koszty firmowe?

- Czy mogę zaliczyć do kosztów firmowych opłaty za autostradę?

- Gdzie mogę uzyskać więcej informacji na temat kosztów firmowych?

- Podsumowanie

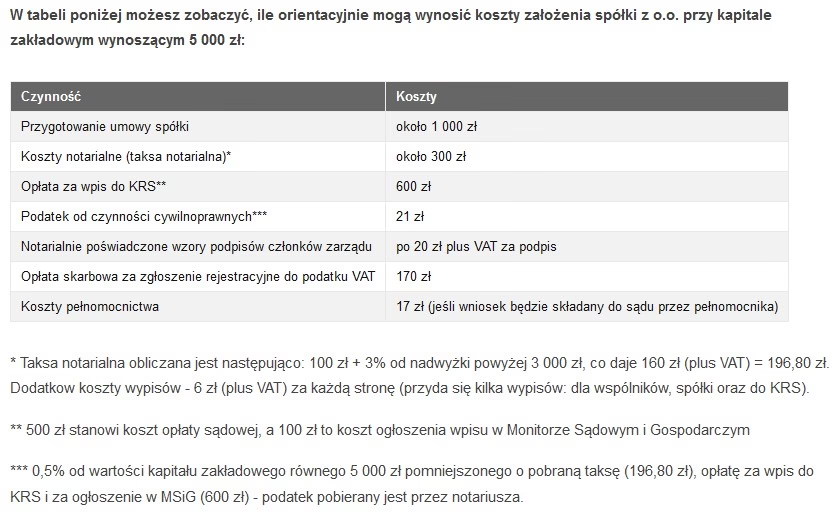

Koszty Założenia Spółki z o.o.

Pierwszym etapem jest rejestracja spółki, która generuje pewne koszty początkowe. Sposób rejestracji wpływa na wysokość tych opłat. W Polsce dostępne są dwie metody:

Rejestracja Spółki przez System S24 (Online)

Rejestracja online za pośrednictwem systemu S24 jest prostsza i tańsza. W tym przypadku umowę spółki sporządza się elektronicznie w systemie, co eliminuje koszty notarialne związane z jej przygotowaniem. Koszty rejestracji w S24 obejmują:

- Opłatę sądową za rejestrację spółki: 250 złotych.

- Opłatę za ogłoszenie wpisu w Monitorze Sądowym i Gospodarczym (MSiG): 100 złotych.

Sumaryczny koszt rejestracji spółki w systemie S24 wynosi 350 złotych.

Tradycyjna Metoda Rejestracji (Notarialna)

Tradycyjna metoda wymaga sporządzenia umowy spółki w formie aktu notarialnego. Jest to bardziej kosztowna opcja, ale czasami konieczna, szczególnie w przypadku bardziej skomplikowanych struktur spółek. Koszty tradycyjnej rejestracji obejmują:

- Opłatę sądową: 600 złotych (wyższa niż w S24).

- Taksę notarialną: Wysokość taksy notarialnej zależy od wartości kapitału zakładowego. Dla minimalnego kapitału zakładowego (5000 złotych) taksa notarialna wynosi maksymalnie 160 złotych netto. Należy pamiętać, że do tej kwoty należy doliczyć VAT.

- Koszty wypisów aktu notarialnego: Około 6 złotych netto za każdy wypis dla wspólnika.

Dodatkowo, niezależnie od wybranej metody rejestracji, konieczne jest zapłacenie podatku od czynności cywilnoprawnych (PCC) w wysokości 0,5% wartości kapitału zakładowego.

Porównanie Kosztów Rejestracji: S24 vs. Metoda Tradycyjna

| Rodzaj Kosztu | System S24 | Metoda Tradycyjna |

|---|---|---|

| Opłata sądowa | 250 zł | 600 zł |

| Opłata za MSiG | 100 zł | Wliczona w opłatę sądową (prawdopodobnie) |

| Taksa notarialna | Brak | Ok. 160 zł netto (dla kapitału 5000 zł) + VAT |

| Wypisy aktu notarialnego | Brak | Ok. 6 zł netto za wypis |

| PCC (0,5% kapitału) | Obowiązkowy | Obowiązkowy |

| Suma orientacyjna (dla kapitału 5000 zł) | Ok. 375 zł | Ok. 960 zł + VAT + wypisy |

Jak widać, rejestracja przez S24 jest znacząco tańsza, szczególnie przy minimalnym kapitale zakładowym. Wybór metody zależy od preferencji wspólników i stopnia skomplikowania umowy spółki.

Co Można Wrzucić w Koszty Spółki z o.o.? - Koszty Uzyskania Przychodów

Po założeniu spółki pojawiają się bieżące koszty prowadzenia działalności. Kluczowe jest zrozumienie, które z tych wydatków można zaliczyć do kosztów uzyskania przychodów, co ma bezpośredni wpływ na wysokość płaconego podatku dochodowego. Zgodnie z art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych, kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23.

Aby dany wydatek mógł zostać uznany za koszt uzyskania przychodu, musi spełniać następujące warunki:

- Musi być poniesiony w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów.

- Nie może znajdować się na liście kosztów niestanowiących kosztów uzyskania przychodów (art. 23 ustawy).

- Musi istnieć związek przyczynowo-skutkowy między poniesionym kosztem a osiągniętym przychodem.

- Musi być odpowiednio udokumentowany (np. fakturą).

Przykłady Kosztów Firmowych

Do typowych kosztów firmowych, które można zaliczyć do kosztów uzyskania przychodów, należą m.in.:

- Zakup towarów handlowych i materiałów (jeśli spółka prowadzi działalność handlową lub produkcyjną).

- Wynagrodzenia pracowników wraz z pochodnymi (ZUS, podatki).

- Opłaty bankowe za prowadzenie rachunku firmowego.

- Zakup paliwa do pojazdów firmowych.

- Zakup materiałów biurowych.

- Koszty marketingu i reklamy.

- Amortyzacja środków trwałych.

- Koszty szkoleń pracowników.

- Czynsz za wynajem biura lub lokalu.

- Opłaty za media (energia, woda, internet).

- Koszty usług księgowych i prawnych.

- Koszty podróży służbowych.

Wydatki Osobiste a Koszty Firmowe

Kluczowe jest rozróżnienie wydatków firmowych od wydatków osobistych przedsiębiorcy. Wydatki osobiste, nawet jeśli są udokumentowane fakturą na firmę, zazwyczaj nie stanowią kosztów uzyskania przychodów. Są to wydatki, które przedsiębiorca poniósłby niezależnie od prowadzenia działalności gospodarczej.

Przykłady wydatków o charakterze osobistym, które zazwyczaj nie są kosztami firmowymi:

- Zakup okularów korekcyjnych lub soczewek kontaktowych (chyba że specyfika działalności wymaga szczególnej ochrony wzroku i jest to bezpośrednio związane z wykonywaną pracą – bardzo rzadkie przypadki).

- Kurs prawa jazdy (chyba że jest to bezpośrednio związane z zakresem działalności, np. dla kierowcy zawodowego).

- Karnety na siłownię, basen, inne aktywności sportowe (chyba że specyfika działalności wymaga utrzymania wyjątkowej kondycji fizycznej, np. ochrona osób).

- Szczepionki (zwykle traktowane jako wydatek na ochronę zdrowia osobistego).

- Wizyty u stomatologa i inne wydatki na leczenie (zwykle osobiste, wyjątki mogą dotyczyć np. zawodów, gdzie zdrowie jest kluczowe dla wykonywania pracy, np. pilot).

- Ubezpieczenie na życie (zwykle osobiste, wyjątki mogą dotyczyć polis grupowych dla pracowników).

- Wydatki na przedszkole lub kolonie dla dzieci przedsiębiorcy.

Jak widać, interpretacja przepisów dotyczących kosztów uzyskania przychodów może być złożona i zależy od konkretnych okoliczności. W razie wątpliwości warto zasięgnąć porady księgowej lub doradcy podatkowego, a w bardziej skomplikowanych przypadkach wystąpić o interpretację indywidualną do Krajowej Informacji Skarbowej.

Najczęściej Zadawane Pytania (FAQ)

Czy mogę zaliczyć do kosztów firmowych zakup ekspresu do kawy do biura?

Tak, zakup ekspresu do kawy do biura może być uznany za koszt firmowy, jeśli jest przeznaczony na potrzeby pracowników i klientów. Należy jednak pamiętać o racjonalności wydatku – zakup bardzo drogiego ekspresu może być kwestionowany przez organy podatkowe. Ważne jest, aby wydatek był uzasadniony charakterem działalności i potrzebami firmy.

Czy koszty reprezentacji zawsze są wyłączone z kosztów uzyskania przychodów?

Koszty reprezentacji są co do zasady wyłączone z kosztów uzyskania przychodów (art. 23 ust. 1 pkt 23 ustawy o PIT). Jednakże, istnieje wąska interpretacja, która dopuszcza zaliczenie do kosztów wydatków na reklamę, które mają charakter reprezentacyjny, jeśli ich celem jest promocja firmy, a nie budowanie wizerunku przedsiębiorcy. Granica między reprezentacją a reklamą bywa płynna i wymaga ostrożności.

Jak udokumentować koszty firmowe?

Podstawowym dokumentem potwierdzającym poniesienie kosztu jest faktura VAT. W przypadku mniejszych wydatków (np. opłaty parkingowe, bilety) mogą to być również paragony fiskalne lub inne dowody księgowe (np. rachunki, wyciągi bankowe, umowy). Ważne jest, aby dokumenty były wystawione na dane spółki i zawierały wszystkie wymagane elementy (data, kwota, opis towaru/usługi, dane sprzedawcy i nabywcy).

Czy mogę zaliczyć do kosztów firmowych opłaty za autostradę?

Tak, opłaty za autostrady, jeśli są związane z podróżami służbowymi lub transportem towarów w ramach działalności firmy, mogą być zaliczone do kosztów firmowych. Należy posiadać dowód poniesienia opłaty (np. paragon z bramki autostradowej, fakturę elektroniczną).

Gdzie mogę uzyskać więcej informacji na temat kosztów firmowych?

W celu uzyskania szczegółowych informacji i indywidualnej porady, najlepiej skonsultować się z księgowym lub doradcą podatkowym. Można również skorzystać z infolinii Krajowej Informacji Skarbowej lub przeszukać bazy interpretacji podatkowych online.

Podsumowanie

Koszty prowadzenia spółki z o.o. obejmują zarówno wydatki związane z jej założeniem, jak i bieżącą działalnością. Kluczowe jest zrozumienie zasad zaliczania wydatków do kosztów uzyskania przychodów, aby prawidłowo rozliczać podatek dochodowy i optymalizować obciążenia podatkowe. Warto dokładnie analizować charakter każdego wydatku i w razie wątpliwości konsultować się ze specjalistami, aby uniknąć błędów i potencjalnych problemów z organami podatkowymi. Pamiętaj, że prawidłowa ewidencja kosztów i ich właściwa kwalifikacja to fundament efektywnego zarządzania finansami spółki z o.o.

Jeśli chcesz poznać inne artykuły podobne do Koszty Prowadzenia Spółki z o.o. w Polsce, możesz odwiedzić kategorię Rachunkowość.