20/05/2024

W dzisiejszym złożonym świecie biznesu, dokładna i przejrzysta księgowość jest fundamentem sukcesu każdego przedsiębiorstwa. Jednym z kluczowych aspektów jest właściwe rozróżnienie i klasyfikacja kosztów. Wśród nich, szczególne miejsce zajmują koszty zarządu. Często niedoceniane lub błędnie interpretowane, mogą znacząco wpłynąć na ocenę rentowności firmy i podejmowane decyzje biznesowe. Zrozumienie, co dokładnie kryje się pod pojęciem kosztów zarządu i jak je prawidłowo księgować, jest niezbędne dla każdego przedsiębiorcy i księgowego.

- Czym są Koszty Zarządu i Kiedy się Pojawiają?

- Dlaczego Koszty Zarządu Sprawiają Kłopot?

- Co Zaliczyć do Kosztów Zarządu? Przykłady i Klasyfikacja

- Różnica Między Kosztami Zarządu a Innymi Rodzajami Kosztów

- Znaczenie Prawidłowej Klasyfikacji Kosztów Zarządu

- Jak Prawidłowo Księgować Koszty Zarządu?

- Koszty Ogólne a Koszty Zarządu - Czy To Synonimy?

- Korzyści z Prawidłowego Ujęcia Kosztów Zarządu

- Podsumowanie i Najczęściej Zadawane Pytania (FAQ)

Czym są Koszty Zarządu i Kiedy się Pojawiają?

Koszty zarządu, znane również jako koszty ogólnego zarządu, stanowią specyficzną kategorię kosztów w przedsiębiorstwie. Pojawiają się one w każdym przedsiębiorstwie, niezależnie od jego wielkości czy branży. Charakteryzują się tym, że nie są bezpośrednio związane z procesem produkcji wyrobów czy świadczenia usług, ale są niezbędne do prawidłowego funkcjonowania całego przedsiębiorstwa. Mówiąc najprościej, są to koszty utrzymania i zarządzania firmą jako całością.

W kontekście księgowości, koszty zarządu ujawniają się w momencie poniesienia wydatku, który można zakwalifikować jako koszt ogólnego zarządzania. Mogą to być regularne opłaty, takie jak czynsz za biuro, ale również jednorazowe wydatki, np. szkolenia dla pracowników administracyjnych.

Dlaczego Koszty Zarządu Sprawiają Kłopot?

Jednym z głównych problemów związanych z kosztami zarządu jest brak jednoznacznej definicji w ustawie o rachunkowości. Przepisy jedynie wspominają o nich w kontekście kosztów wytworzenia produktu, wyłączając z nich „koszty ogólnego zarządu, które nie są związane z doprowadzeniem produktu do postaci i miejsca, w jakich się znajduje na dzień wyceny”. Ta lakoniczna definicja pozostawia szerokie pole do interpretacji i może prowadzić do niejasności w klasyfikacji kosztów.

Ponadto, w praktyce księgowej spotykamy się z różnymi, czasami zamiennie stosowanymi terminami, takimi jak koszty ogólne, koszty administracyjne, koszty ogólnoprodukcyjne czy koszty ogólnogospodarcze. Ta mnogość terminologii, w połączeniu z brakiem precyzyjnych wytycznych, może wprowadzać zamieszanie i utrudniać prawidłowe przypisanie kosztów do odpowiedniej kategorii.

Co Zaliczyć do Kosztów Zarządu? Przykłady i Klasyfikacja

Aby lepiej zrozumieć, co konkretnie wchodzi w skład kosztów zarządu, warto przyjrzeć się konkretnym przykładom. Koszty te, ogólnie rzecz biorąc, obejmują wydatki związane z administrowaniem, obsługą, koordynowaniem, zarządzaniem, nadzorem i kontrolą nad całością działalności przedsiębiorstwa. Są to koszty, które wspierają wszystkie procesy zachodzące w firmie, ale nie są bezpośrednio przypisane do konkretnego produktu czy usługi.

Do typowych kosztów zarządu zaliczamy:

- Koszty wynagrodzeń pracowników administracji i zarządu (niezwiązanych bezpośrednio z produkcją czy sprzedażą).

- Koszty utrzymania biura: czynsz, media (energia elektryczna, ogrzewanie, woda, internet), sprzątanie, konserwacja, wyposażenie biurowe.

- Koszty obsługi prawnej i księgowej (jeśli nie są bezpośrednio przypisane do konkretnych projektów).

- Koszty szkoleń pracowników administracyjnych i zarządu.

- Koszty podróży służbowych pracowników administracji i zarządu.

- Koszty telekomunikacyjne i pocztowe.

- Koszty podatków i opłat lokalnych (np. podatek od nieruchomości biurowych).

- Koszty ochrony mienia i bezpieczeństwa (np. ochrona budynku biurowego, monitoring).

- Koszty BHP (bezpieczeństwa i higieny pracy) dla pracowników administracyjnych.

- Amortyzacja budynków administracyjnych i wyposażenia biurowego.

- Koszty ogólnego marketingu i reklamy firmy (nie związane z konkretnym produktem).

- Koszty zarządzania jakością (systemy ISO, certyfikaty ogólne).

Ważne jest, aby pamiętać, że nie wszystkie koszty związane z wymienionymi kategoriami automatycznie kwalifikują się jako koszty zarządu. Kluczowe jest powiązanie kosztu z funkcją zarządzania i administracji przedsiębiorstwem jako całością, a nie z konkretnym działem produkcyjnym, sprzedażowym czy zakupowym.

Różnica Między Kosztami Zarządu a Innymi Rodzajami Kosztów

Aby uniknąć pomyłek, warto zrozumieć różnicę między kosztami zarządu a innymi kategoriami kosztów, takimi jak:

- Koszty działalności podstawowej (produkcyjne): są to koszty bezpośrednio związane z procesem wytwarzania produktów lub świadczenia usług. Obejmują koszty materiałów bezpośrednich, robocizny bezpośredniej oraz koszty wydziałowe (pośrednie koszty produkcji).

- Koszty wydziałowe (pośrednie koszty produkcji): koszty związane z funkcjonowaniem wydziałów produkcyjnych, ale nie są bezpośrednio przypisane do konkretnego produktu. Przykładem mogą być koszty utrzymania maszyn produkcyjnych, wynagrodzenia kierowników wydziałów produkcyjnych.

- Koszty zakupu: koszty związane z nabyciem materiałów, towarów i usług, np. koszty transportu zakupionych materiałów.

- Koszty sprzedaży: koszty związane z procesem sprzedaży i dystrybucji produktów, np. koszty marketingu i reklamy produktów, wynagrodzenia sprzedawców, koszty transportu sprzedanych towarów.

Koszty zarządu różnią się od wymienionych kategorii tym, że nie są bezpośrednio związane z procesem produkcji, zakupu czy sprzedaży, ale tworzą infrastrukturę i środowisko niezbędne do ich funkcjonowania.

Znaczenie Prawidłowej Klasyfikacji Kosztów Zarządu

Prawidłowa klasyfikacja kosztów zarządu ma kluczowe znaczenie dla rzetelnej oceny rentowności przedsiębiorstwa i podejmowania trafnych decyzji biznesowych. Błędne przypisanie kosztów do kategorii zarządu (np. wrzucanie tam wszystkich kosztów, których nie potrafimy zaklasyfikować inaczej) może prowadzić do zniekształcenia obrazu finansowego firmy.

Konsekwencje błędnej klasyfikacji mogą być poważne:

- Nieprawidłowa wycena produktów i usług: zawyżenie lub zaniżenie kosztów wytworzenia produktu wpływa na cenę sprzedaży i może prowadzić do utraty konkurencyjności lub niezrealizowania zysków.

- Błędna ocena rentowności poszczególnych działów i produktów: utrudnia identyfikację obszarów przynoszących zyski i strat oraz podejmowanie decyzji o alokacji zasobów.

- Nietrafne decyzje inwestycyjne: brak rzetelnych danych o kosztach utrudnia ocenę efektywności inwestycji i podejmowanie strategicznych decyzji.

- Utrata kontroli nad kosztami: brak przejrzystej struktury kosztów utrudnia monitorowanie i kontrolowanie wydatków, co może prowadzić do nieefektywnego zarządzania finansami.

Jak Prawidłowo Księgować Koszty Zarządu?

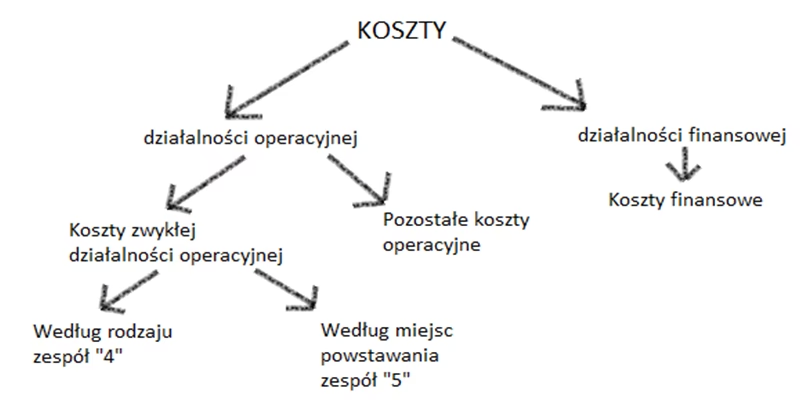

Aby prawidłowo księgować koszty zarządu, kluczowe jest stworzenie przejrzystej i logicznej polityki rachunkowości oraz planu kont, dostosowanego do specyfiki działalności przedsiębiorstwa. W planie kont powinny zostać wyodrębnione konta zespołu 5 (koszty według funkcji), w tym dedykowane konta dla kosztów zarządu.

Proces księgowania kosztów zarządu powinien obejmować następujące kroki:

- Identyfikacja kosztu: ustalenie, jakiego rodzaju koszt został poniesiony.

- Analiza charakteru kosztu: określenie, czy koszt jest związany z działalnością zarządczą i administracyjną przedsiębiorstwa jako całością.

- Przypisanie kosztu do odpowiedniego konta księgowego: zaksięgowanie kosztu na koncie zespołu 5, dedykowanym dla kosztów zarządu.

- Dokumentowanie operacji: posiadanie odpowiednich dokumentów księgowych (faktur, rachunków, list płac itp.) potwierdzających poniesienie kosztu i jego charakter.

W przypadku wątpliwości co do klasyfikacji danego kosztu, warto skonsultować się z księgowym lub doradcą finansowym. Kluczowe jest konsekwentne stosowanie przyjętej polityki rachunkowości i planu kont, aby zapewnić spójność i porównywalność danych finansowych.

Koszty Ogólne a Koszty Zarządu - Czy To Synonimy?

Terminy koszty ogólne i koszty zarządu są często używane zamiennie, co może wprowadzać pewne zamieszanie. W szerszym ujęciu, koszty ogólne to kategoria obejmująca wszystkie koszty pośrednie, czyli te, które nie są bezpośrednio przypisane do konkretnego produktu lub usługi. Koszty zarządu stanowią specyficzny rodzaj kosztów ogólnych, koncentrujący się na kosztach związanych z zarządzaniem i administracją przedsiębiorstwa jako całością.

W praktyce, w zależności od specyfiki przedsiębiorstwa i przyjętego planu kont, zakres kosztów zarządu może być węższy lub szerszy. Czasami termin „koszty ogólne” może być używany w kontekście kosztów wydziałowych (pośrednich kosztów produkcji), co dodatkowo komplikuje sytuację. Dlatego kluczowe jest jasne zdefiniowanie w polityce rachunkowości, co konkretnie w danym przedsiębiorstwie rozumie się pod pojęciem kosztów zarządu i jak są one klasyfikowane.

Korzyści z Prawidłowego Ujęcia Kosztów Zarządu

Wdrożenie dobrze „skrojonego” planu kont i prawidłowe ujęcie kosztów zarządu przynosi przedsiębiorstwu szereg korzyści:

- Lepsza kontrola kosztów: przejrzysta struktura kosztów umożliwia monitorowanie i analizowanie wydatków w obszarze zarządzania i administracji.

- Dokładniejsza ocena rentowności: prawidłowa klasyfikacja kosztów pozwala na rzetelną ocenę rentowności przedsiębiorstwa jako całości oraz poszczególnych działów i produktów.

- Trafniejsze decyzje biznesowe: dostęp do wiarygodnych danych o kosztach zarządu wspiera podejmowanie strategicznych decyzji dotyczących rozwoju firmy, inwestycji i optymalizacji kosztów.

- Usprawnienie procesów księgowych: jasny plan kont i procedury księgowe ułatwiają pracę księgowym i pracownikom merytorycznym, redukując ryzyko błędów i usprawniając przepływ informacji.

- Łatwiejsza komunikacja z biurem rachunkowym: dobre przygotowanie dokumentów i intuicyjny opis operacji przez pracowników merytorycznych ułatwia współpracę z zewnętrznym biurem rachunkowym i zmniejsza nakłady pracy.

Podsumowanie i Najczęściej Zadawane Pytania (FAQ)

Koszty zarządu są nieodłącznym elementem funkcjonowania każdego przedsiębiorstwa. Ich prawidłowa klasyfikacja i księgowanie jest kluczowe dla rzetelnej oceny sytuacji finansowej firmy i podejmowania trafnych decyzji biznesowych. Mimo braku jednoznacznej definicji w przepisach, dzięki zrozumieniu charakterystyki tych kosztów i konsekwentnemu stosowaniu przejrzystej polityki rachunkowości, przedsiębiorcy mogą zyskać pełną kontrolę nad tym istotnym obszarem finansów.

Najczęściej Zadawane Pytania (FAQ)

P: Co dokładnie wchodzi w koszty ogólne zarządu?

O: Koszty ogólne zarządu obejmują wydatki związane z administracją, zarządzaniem i obsługą przedsiębiorstwa jako całości. Przykłady to wynagrodzenia administracji, koszty utrzymania biura, koszty obsługi prawnej i księgowej, szkolenia pracowników administracyjnych, podatki i opłaty lokalne dotyczące administracji, amortyzacja budynków administracyjnych.

P: Czy wynagrodzenia zarządu zawsze zaliczamy do kosztów zarządu?

O: Tak, wynagrodzenia członków zarządu, o ile nie są bezpośrednio związane z działalnością produkcyjną lub sprzedażową, zazwyczaj zaliczamy do kosztów zarządu. Jednak ważne jest rozróżnienie, czy członkowie zarządu pełnią również inne funkcje w firmie, np. sprzedażowe lub produkcyjne. W takim przypadku część ich wynagrodzenia może być przypisana do innych kategorii kosztów.

P: Jak rozliczać koszty zarządu, jeśli firma prowadzi działalność produkcyjną i handlową?

O: Koszty zarządu, jako koszty ogólne, zazwyczaj rozlicza się proporcjonalnie do klucza alokacji, np. przychodów z poszczególnych rodzajów działalności lub kosztów bezpośrednich. Ważne jest ustalenie logicznego i sprawiedliwego klucza alokacji, który będzie odzwierciedlał rzeczywisty udział poszczególnych działalności w generowaniu kosztów zarządu.

P: Czy koszty marketingu ogólnego firmy to koszty zarządu czy koszty sprzedaży?

O: Koszty marketingu ogólnego, które promują wizerunek firmy jako całości, a nie konkretne produkty, zazwyczaj zalicza się do kosztów zarządu. Natomiast koszty marketingu i reklamy konkretnych produktów lub usług zalicza się do kosztów sprzedaży.

P: Co zrobić, jeśli nie jestem pewien, jak zaklasyfikować dany koszt?

O: W przypadku wątpliwości, najlepiej skonsultować się z doświadczonym księgowym lub doradcą finansowym. Ważne jest również dokładne przeanalizowanie charakteru kosztu i jego powiązania z działalnością przedsiębiorstwa. Pomocne może być również odniesienie się do polityki rachunkowości firmy i planu kont.

Mamy nadzieję, że ten artykuł pomógł Ci lepiej zrozumieć zagadnienie kosztów zarządu i ich księgowania. Pamiętaj, że właściwa klasyfikacja kosztów to inwestycja w przejrzystość finansową i efektywne zarządzanie Twoim przedsiębiorstwem.

Jeśli chcesz poznać inne artykuły podobne do Koszty Zarządu: Jak Prawidłowo Klasyfikować i Księgować?, możesz odwiedzić kategorię Księgowość.