30/10/2023

W świecie rachunkowości, precyzja i właściwa klasyfikacja transakcji są fundamentem rzetelnego obrazu finansowego przedsiębiorstwa. Jednym z istotnych kont, z którymi spotyka się każdy księgowy, jest konto 701, znane jako 'Sprzedaż netto produktów'. Zrozumienie, co księgujemy na tym koncie, jest kluczowe dla prawidłowego prowadzenia ksiąg rachunkowych i sporządzania sprawozdań finansowych. W niniejszym artykule przyjrzymy się bliżej temu zagadnieniu, wyjaśniając istotę konta 701, rodzaje operacji, które na nim ewidencjonujemy, oraz jego znaczenie w kontekście finansów firmy.

Czym jest Konto 701 'Sprzedaż Netto Produktów'?

Konto 701, 'Sprzedaż netto produktów', jest kontem wynikowym, służącym do ewidencji przychodów ze sprzedaży wyrobów gotowych, usług oraz towarów handlowych, pomniejszonych o należny podatek VAT. Jest to fundamentalne konto dla przedsiębiorstw produkcyjnych, usługowych oraz handlowych, ponieważ odzwierciedla ich podstawową działalność operacyjną – generowanie przychodów ze sprzedaży. Należy podkreślić, że na koncie 701 ujmujemy sprzedaż netto, czyli wartość sprzedaży bez podatku od towarów i usług (VAT). Podatek VAT od sprzedaży jest ewidencjonowany na odrębnym koncie, zazwyczaj na koncie rozrachunków z tytułu VAT należnego.

Co Konkretnie Księgujemy na Koncie 701?

Na koncie 701 księgujemy różnorodne operacje związane ze sprzedażą produktów i usług, stanowiących podstawową działalność przedsiębiorstwa. Oto przykłady najczęstszych operacji księgowanych na koncie 701:

- Sprzedaż wyrobów gotowych: Przedsiębiorstwa produkcyjne księgują na koncie 701 przychody ze sprzedaży wyprodukowanych przez siebie wyrobów gotowych. Może to obejmować sprzedaż mebli, elektroniki, odzieży, żywności, maszyn i urządzeń – praktycznie wszelkich produktów wytworzonych w procesie produkcyjnym firmy.

- Sprzedaż usług: Przedsiębiorstwa usługowe, takie jak firmy transportowe, telekomunikacyjne, informatyczne, konsultingowe, księgowe, fryzjerskie czy restauracje, księgują na koncie 701 przychody ze świadczonych usług. Dotyczy to wszelkich usług, które firma oferuje w ramach swojej działalności.

- Sprzedaż towarów handlowych: Przedsiębiorstwa handlowe, czyli sklepy, hurtownie, supermarkety, księgują na koncie 701 przychody ze sprzedaży towarów handlowych. Są to towary zakupione w celu dalszej odsprzedaży, w stanie nieprzetworzonym.

- Korekty sprzedaży: W przypadku zwrotów towarów, udzielonych rabatów, skont, czy obniżek cen po dokonaniu sprzedaży, dokonuje się korekty przychodów na koncie 701. Korekty te zmniejszają wartość wcześniej zaksięgowanej sprzedaży.

- Faktury korygujące: Faktury korygujące, wystawiane w celu poprawienia błędów na fakturach pierwotnych (np. błędna cena, ilość, stawka VAT), również wpływają na konto 701. Korekta na fakturze korygującej może zarówno zwiększyć, jak i zmniejszyć przychody ze sprzedaży.

- Przychody ze sprzedaży materiałów i opakowań: W niektórych przypadkach, przedsiębiorstwo może sprzedawać materiały lub opakowania, które nie są głównym przedmiotem działalności, ale stanowią część sprzedaży produktów lub usług. Przychody z takiej sprzedaży również mogą być księgowane na koncie 701, jeśli są związane z główną działalnością operacyjną. Należy jednak zachować ostrożność i w przypadku sprzedaży materiałów o charakterze ubocznym, rozważyć użycie konta 760 'Pozostałe przychody operacyjne'.

Czego NIE Księgujemy na Koncie 701?

Istotne jest również zrozumienie, czego nie powinniśmy księgować na koncie 701. Unikanie błędów w klasyfikacji przychodów jest kluczowe dla rzetelności sprawozdań finansowych. Do operacji, które nie są księgowane na koncie 701 należą:

- Przychody finansowe: Przychody z tytułu odsetek, dywidend, zysków ze sprzedaży papierów wartościowych, dodatnich różnic kursowych – te przychody są ewidencjonowane na kontach zespołu 7 'Przychody i koszty finansowe', np. na koncie 750 'Przychody finansowe'.

- Pozostałe przychody operacyjne: Przychody niezwiązane bezpośrednio z podstawową działalnością operacyjną, takie jak zyski ze sprzedaży środków trwałych, kary umowne, odszkodowania, rozwiązanie rezerw, nadwyżki inwentaryzacyjne – te przychody są księgowane na koncie 760 'Pozostałe przychody operacyjne'.

- Przychody ze sprzedaży środków trwałych i wartości niematerialnych i prawnych: Sprzedaż aktywów trwałych nie jest częścią podstawowej działalności operacyjnej, dlatego przychody z takiej sprzedaży księguje się na koncie 760 'Pozostałe przychody operacyjne'.

- Podatek VAT należny: Podatek VAT należny od sprzedaży nigdy nie jest księgowany na koncie 701. Jest on ewidencjonowany na koncie rozrachunków z tytułu VAT należnego (zazwyczaj konto 220-2).

- Przychody z dotacji i subwencji: Dotacje i subwencje otrzymane przez przedsiębiorstwo nie są przychodami ze sprzedaży produktów lub usług i są księgowane na odrębnych kontach, np. na koncie 840 'Rozliczenia międzyokresowe przychodów' (jeśli dotyczą przyszłych okresów) lub bezpośrednio w przychodach, w zależności od ich charakteru.

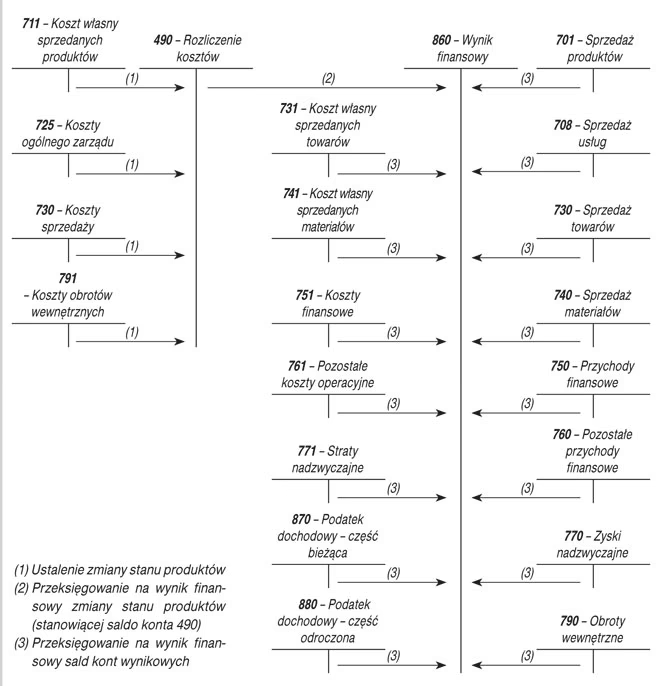

Konto 701 w Rachunku Zysków i Strat

Konto 701 'Sprzedaż netto produktów' ma kluczowe znaczenie w rachunku zysków i strat. Jest to pierwsze konto przychodowe, od którego rozpoczyna się kalkulacja wyniku finansowego na sprzedaży. Saldo konta 701 przenoszone jest na koniec okresu sprawozdawczego na konto 860 'Wynik finansowy'. Wartość sprzedaży netto produktów i usług, wykazana na koncie 701, stanowi podstawę do obliczenia kosztów sprzedanych produktów, a w konsekwencji – zysku brutto na sprzedaży. Zysk brutto na sprzedaży jest kluczowym wskaźnikiem rentowności podstawowej działalności operacyjnej przedsiębiorstwa.

Prawidłowe księgowanie na koncie 701 ma bezpośredni wpływ na rzetelność rachunku zysków i strat, a tym samym na ocenę sytuacji finansowej firmy przez zarząd, właścicieli, inwestorów, banki i inne instytucje zewnętrzne. Błędy w klasyfikacji przychodów mogą zniekształcić obraz rentowności i efektywności operacyjnej przedsiębiorstwa.

Przykłady Księgowań na Koncie 701

Aby lepiej zrozumieć praktyczne zastosowanie konta 701, przyjrzyjmy się kilku przykładom księgowań:

Przykład 1: Sprzedaż wyrobów gotowych

Przedsiębiorstwo produkcyjne sprzedało partię mebli za kwotę 10 000 zł netto + 23% VAT (2 300 zł). Fakturę sprzedaży wystawiono i otrzymano zapłatę na rachunek bankowy.

Zapis księgowy:

| Konto | Strona Wn (Debet) | Strona Ma (Credit) |

|---|---|---|

| 100 'Kasa i rachunki bankowe' | 12 300 zł | |

| 220-2 'Rozrachunki z tytułu VAT należnego' | 2 300 zł | |

| 701 'Sprzedaż netto produktów' | 10 000 zł |

Opis: Zaksięgowano wpływ środków pieniężnych na rachunek bankowy (Wn konto 100), VAT należny (Ma konto 220-2) oraz przychód ze sprzedaży netto (Ma konto 701).

Przykład 2: Sprzedaż usług

Firma informatyczna wystawiła fakturę za usługi programistyczne na kwotę 5 000 zł netto + 23% VAT (1 150 zł). Zapłata wpłynęła gotówką do kasy.

Zapis księgowy:

| Konto | Strona Wn (Debet) | Strona Ma (Credit) |

|---|---|---|

| 101 'Kasa' | 6 150 zł | |

| 220-2 'Rozrachunki z tytułu VAT należnego' | 1 150 zł | |

| 701 'Sprzedaż netto produktów' | 5 000 zł |

Opis: Zaksięgowano wpływ gotówki do kasy (Wn konto 101), VAT należny (Ma konto 220-2) oraz przychód ze sprzedaży usług netto (Ma konto 701).

Przykład 3: Korekta sprzedaży (rabat)

Firma udzieliła rabatu potransakcyjnego klientowi na wcześniej sprzedane towary handlowe w wysokości 500 zł netto + 23% VAT (115 zł). Wystawiono fakturę korygującą.

Zapis księgowy:

| Konto | Strona Wn (Debet) | Strona Ma (Credit) |

|---|---|---|

| 701 'Sprzedaż netto produktów' | 500 zł | |

| 220-2 'Rozrachunki z tytułu VAT należnego' | 115 zł | |

| 200 'Rozrachunki z odbiorcami' (lub konto kasy/banku, jeśli rabat został wypłacony) | 615 zł |

Opis: Zaksięgowano zmniejszenie przychodów ze sprzedaży netto (Wn konto 701), zmniejszenie VAT należnego (Wn konto 220-2) oraz zmniejszenie należności od odbiorcy (Ma konto 200) lub wypłatę rabatu (Ma konto kasy/banku).

Pytania i Odpowiedzi (FAQ)

P: Czy na koncie 701 księgujemy sprzedaż brutto czy netto?

O: Na koncie 701 księgujemy sprzedaż netto, czyli wartość sprzedaży bez podatku VAT. Podatek VAT należny jest ewidencjonowany na odrębnym koncie rozrachunków z tytułu VAT należnego.

P: Jakie dokumenty stanowią podstawę księgowania na koncie 701?

O: Podstawą księgowania na koncie 701 są przede wszystkim faktury sprzedaży, faktury korygujące, paragony fiskalne (w przypadku sprzedaży detalicznej) oraz inne dokumenty potwierdzające dokonanie sprzedaży (np. umowy, protokoły odbioru usług).

P: Co się dzieje z saldem konta 701 na koniec roku obrotowego?

O: Saldo konta 701 na koniec roku obrotowego jest przenoszone na konto 860 'Wynik finansowy'. Konto 701 na koniec roku pozostaje wyzerowane.

P: Czy przychody ze sprzedaży eksportowej również księgujemy na koncie 701?

O: Tak, przychody ze sprzedaży eksportowej, czyli sprzedaży towarów lub usług za granicę, również są księgowane na koncie 701, o ile stanowią podstawową działalność operacyjną przedsiębiorstwa. Należy jednak pamiętać o specyficznych regulacjach dotyczących VAT w eksporcie.

P: Gdzie w sprawozdaniu finansowym znajdziemy informacje z konta 701?

O: Informacje z konta 701 'Sprzedaż netto produktów' znajdziemy przede wszystkim w rachunku zysków i strat. Wartość sprzedaży netto jest wykazywana jako pierwsza pozycja przychodowa i stanowi podstawę do dalszej kalkulacji wyniku finansowego przedsiębiorstwa.

Podsumowanie

Konto 701 'Sprzedaż netto produktów' jest kluczowym kontem w rachunkowości przedsiębiorstwa, odzwierciedlającym przychody z podstawowej działalności operacyjnej. Prawidłowe księgowanie na tym koncie jest niezbędne dla rzetelnego sporządzania sprawozdań finansowych i oceny efektywności działalności firmy. Zrozumienie zasad ewidencji na koncie 701, różnic między sprzedażą netto a brutto oraz rozróżnienie operacji księgowanych i nieksięgowanych na tym koncie, jest fundamentalne dla każdego księgowego i przedsiębiorcy.

Jeśli chcesz poznać inne artykuły podobne do Konto 701: Sprzedaż Netto Produktów - Co Księgujemy?, możesz odwiedzić kategorię Księgowość.