03/01/2022

Informacja podsumowująca VAT-UE jest kluczowym dokumentem dla przedsiębiorców prowadzących transakcje wewnątrzwspólnotowe. Zapewnia ona transparentność i prawidłowość rozliczeń podatku VAT w handlu międzynarodowym. Jednak nawet najbardziej skrupulatni przedsiębiorcy mogą popełnić błędy. Na szczęście, system podatkowy przewiduje możliwość korekty deklaracji VAT-UE, pozwalając na naprawienie pomyłek i uniknięcie potencjalnych konsekwencji. W tym artykule szczegółowo omówimy, jak prawidłowo dokonać korekty deklaracji VAT-UE, krok po kroku wyjaśniając zasady i procedury.

- Co to jest informacja podsumowująca VAT-UE?

- Kiedy i jak składa się informację VAT-UE?

- Kiedy konieczna jest korekta deklaracji VAT-UE?

- Jak prawidłowo dokonać korekty deklaracji VAT-UE? Formularz VAT-UEK

- Terminy i sposób składania korekty VAT-UE

- Konsekwencje błędów w deklaracji VAT-UE i braku korekty

- Korekta VAT-UE w systemach księgowych

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Co to jest informacja podsumowująca VAT-UE?

Informacja podsumowująca VAT-UE, jak sama nazwa wskazuje, jest dokumentem podsumowującym transakcje wewnątrzwspólnotowe dokonane przez podatnika VAT. Jej zakres przedmiotowy jest ściśle określony w ustawie o VAT (art. 100 ust. 1 pkt 1). Obowiązek składania VAT-UE dotyczy podatników zarejestrowanych jako podatnicy VAT-UE, którzy dokonują:

- Wewnątrzwspólnotowych dostaw towarów (WDT), czyli sprzedaży towarów do kontrahentów w innych krajach Unii Europejskiej.

- Wewnątrzwspólnotowych nabyć towarów (WNT), czyli zakupu towarów od kontrahentów z innych krajów UE.

- Dostaw towarów zgodnie z art. 136 ust. 1 lub 2 ustawy VAT, na rzecz określonych podmiotów zidentyfikowanych na potrzeby VAT w UE.

- Świadczenia usług, do których stosuje się art. 28b ustawy VAT (czyli usług, których miejscem opodatkowania jest kraj nabywcy usługi, będącego podatnikiem).

- Przemieszczeń towarów w procedurze magazynu typu call-off stock.

Warto podkreślić, że katalog czynności podlegających wykazaniu w informacji VAT-UE jest zamknięty. Oznacza to, że inne transakcje, nawet te związane z handlem zagranicznym, nie muszą być w niej ujmowane. Przykładowo, usługi elektroniczne świadczone na rzecz konsumentów (art. 28k ustawy VAT) czy usługi na rzecz przedsiębiorców, do których stosuje się art. 28e ustawy VAT, nie są wykazywane w VAT-UE. Podobnie, import usług nie generuje obowiązku składania informacji podsumowującej.

Kiedy i jak składa się informację VAT-UE?

Informację podsumowującą VAT-UE składa się za okresy miesięczne, wyłącznie drogą elektroniczną. Termin na jej złożenie upływa 25. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy z tytułu transakcji lub dokonano przemieszczenia towarów. Deklarację składa się do urzędu skarbowego właściwego dla podatnika, co zazwyczaj oznacza urząd skarbowy według siedziby firmy (dla osób prawnych) lub miejsca zamieszkania (dla osób fizycznych). W przypadku braku siedziby w Polsce, właściwy jest Drugi Urząd Skarbowy Warszawa-Śródmieście.

Informacja VAT-UE musi zawierać szereg danych, w tym:

- Dane identyfikacyjne podatnika składającego informację (nazwa, NIP VAT-UE).

- Numery VAT-UE kontrahentów z innych krajów UE, z którymi dokonano transakcji.

- Łączne wartości transakcji (WDT, WNT, usług, dostaw) w odniesieniu do poszczególnych kontrahentów.

- W przypadku procedury call-off stock - numer VAT-UE podatnika, do którego przemieszczono towary.

Szczegółowy zakres danych i wzór informacji VAT-UE określa Rozporządzenie Ministra Finansów z dnia 26 czerwca 2020 roku. Niedopełnienie obowiązku złożenia VAT-UE w terminie lub podanie nieprawdziwych danych może skutkować karami finansowymi, a nawet karą grzywny za wykroczenie skarbowe.

Kiedy konieczna jest korekta deklaracji VAT-UE?

Korekta informacji VAT-UE jest konieczna w przypadku stwierdzenia jakichkolwiek błędów w uprzednio złożonej deklaracji. Błędy mogą dotyczyć różnych aspektów, na przykład:

- Błędny numer VAT-UE kontrahenta.

- Nieprawidłowa wartość transakcji (np. pomyłka w kwocie, walucie).

- Błędny rodzaj transakcji (np. omyłkowe wykazanie transakcji, która nie powinna być ujęta w VAT-UE).

- Brak wykazania transakcji, która powinna znaleźć się w deklaracji.

Ważne jest, aby korektę złożyć niezwłocznie po wykryciu błędu. Przepisy ustawy o VAT (art. 101) nakładają na podatnika obowiązek niezwłocznego skorygowania informacji w przypadku stwierdzenia nieprawidłowości.

Jak prawidłowo dokonać korekty deklaracji VAT-UE? Formularz VAT-UEK

Do korekty informacji VAT-UE służy specjalny formularz – VAT-UEK. Jest to korekta informacji podsumowującej. Wzór formularza VAT-UEK również jest określony w Rozporządzeniu Ministra Finansów. Korekta VAT-UE nie polega na zmianie pierwotnej deklaracji VAT-UE. Zamiast tego, składa się odrębny dokument VAT-UEK, w którym wykazuje się:

- Dane “było” – czyli dane nieprawidłowe, które zostały wykazane w pierwotnej deklaracji VAT-UE.

- Dane “jest” – czyli dane poprawne, które powinny zostać wykazane.

Formularz VAT-UEK pozwala na skorygowanie całej deklaracji lub tylko wybranych pozycji. Jeśli błąd dotyczy tylko jednej transakcji z jednym kontrahentem, w korekcie należy wypełnić tylko te pola, które wymagają zmiany, odnosząc się do konkretnego kontrahenta i transakcji.

Krok po kroku - jak wypełnić VAT-UEK:

- Pobierz formularz VAT-UEK. Aktualny wzór dostępny jest na stronach Ministerstwa Finansów lub w programach księgowych.

- Wypełnij nagłówek formularza. Wpisz dane identyfikacyjne podatnika (nazwa, NIP VAT-UE), okres, za który składasz korektę (miesiąc i rok), oraz zaznacz, że jest to korekta.

- Przejdź do sekcji “Dane objęte korektą”. W tej sekcji, w kolumnie “Było”, wpisz dane nieprawidłowe, które zostały wykazane w pierwotnej deklaracji VAT-UE.

- W kolumnie “Jest” wpisz dane poprawne, które powinny zostać wykazane.

- Powtórz kroki 3 i 4 dla każdej pozycji, która wymaga korekty. Jeśli korygujesz tylko jedną transakcję, wypełnij odpowiednie wiersze dotyczące tego kontrahenta i transakcji.

- Zapisz wypełniony formularz VAT-UEK w formacie elektronicznym.

- Wyślij korektę VAT-UEK drogą elektroniczną do właściwego urzędu skarbowego.

- Pobierz Urzędowe Poświadczenie Odbioru (UPO), które potwierdza prawidłowe złożenie korekty.

Terminy i sposób składania korekty VAT-UE

Jak już wspomniano, korektę VAT-UE należy złożyć niezwłocznie po wykryciu błędu. Przepisy nie precyzują konkretnego terminu, ale nacisk kładziony jest na szybkość działania. Im szybciej błąd zostanie naprawiony, tym mniejsze ryzyko potencjalnych konsekwencji ze strony organów podatkowych.

Korektę VAT-UE, tak jak i pierwotną deklarację, składa się wyłącznie drogą elektroniczną. Można to zrobić za pomocą:

- Systemu e-Deklaracje udostępnionego przez Ministerstwo Finansów.

- Programów księgowych, które posiadają funkcję wysyłki deklaracji VAT-UE i VAT-UEK.

Nie ma możliwości złożenia korekty VAT-UE w formie papierowej. Wysłanie korekty drogą elektroniczną jest obowiązkowe.

Konsekwencje błędów w deklaracji VAT-UE i braku korekty

Błędy w informacji podsumowującej VAT-UE mogą mieć konsekwencje, zarówno finansowe, jak i karno-skarbowe. Jak wspomniano wcześniej, podanie nieprawdy lub zatajenie prawdy w VAT-UE jest zagrożone karą grzywny do 240 stawek dziennych. Z kolei niezłożenie VAT-UE w terminie lub niezłożenie jej drogą elektroniczną jest wykroczeniem skarbowym, zagrożonym karą grzywny za wykroczenie skarbowe.

Ponadto, błędy w VAT-UE mogą prowadzić do kontroli podatkowych i konieczności wyjaśniania nieprawidłowości przed organami skarbowymi. Dlatego tak ważne jest dokładne i rzetelne sporządzanie informacji VAT-UE oraz niezwłoczne korygowanie ewentualnych błędów.

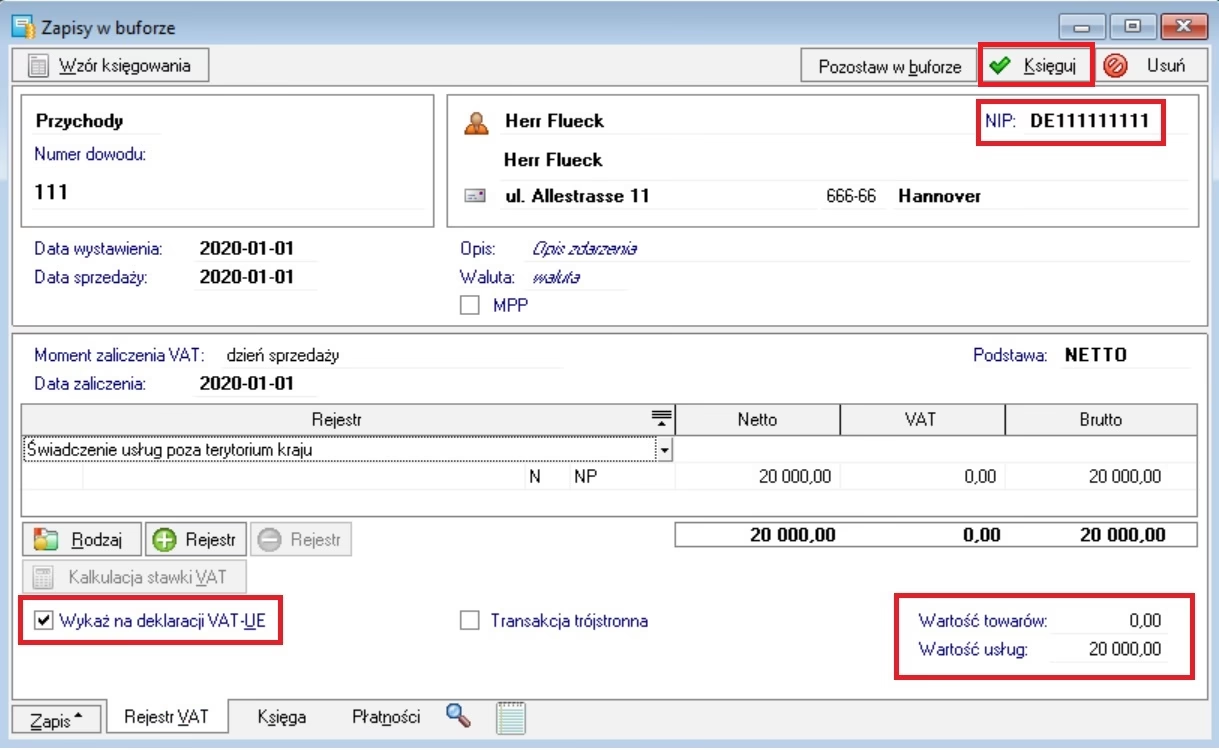

Korekta VAT-UE w systemach księgowych

Wiele programów księgowych, w tym popularny wFirma.pl, ułatwia proces sporządzania i korygowania informacji VAT-UE. W systemie wFirma.pl, korektę VAT-UEK można wygenerować w zakładce PODATKI » PODATEK VAT » DODAJ DEKLARACJĘ » INFORMACJA VAT UEK. System pozwala na wskazanie okresu korekty i automatyczne przeniesienie danych z pierwotnej deklaracji, co ułatwia wypełnienie formularza VAT-UEK. Warto korzystać z takich rozwiązań, aby zminimalizować ryzyko błędów i usprawnić proces korekty.

Podsumowanie

Korekta deklaracji VAT-UE jest procedurą, która pozwala na naprawienie błędów w rozliczeniach transgranicznych. Pamiętaj, że w przypadku wykrycia nieprawidłowości, niezwłoczne złożenie korekty VAT-UEK jest Twoim obowiązkiem. Działanie zgodnie z przepisami, dokładność i terminowość w składaniu deklaracji i korekt pozwoli uniknąć problemów z organami podatkowymi i zapewni prawidłowość rozliczeń VAT w handlu wewnątrzwspólnotowym.

Najczęściej zadawane pytania (FAQ)

- Czy można skorygować VAT-UE za poprzednie lata?

- Tak, można skorygować VAT-UE za poprzednie okresy rozliczeniowe, o ile nie upłynął termin przedawnienia zobowiązania podatkowego.

- Czy korekta VAT-UE podlega karze?

- Sama korekta VAT-UE, złożona niezwłocznie po wykryciu błędu, zazwyczaj nie podlega karze. Kara może być nałożona za pierwotne podanie nieprawdziwych danych lub niezłożenie VAT-UE w terminie.

- Gdzie znajdę wzór formularza VAT-UEK?

- Wzór formularza VAT-UEK dostępny jest na stronach Ministerstwa Finansów oraz w programach księgowych.

- Czy muszę dołączać jakieś dokumenty do korekty VAT-UEK?

- Zazwyczaj nie ma potrzeby dołączania dodatkowych dokumentów do korekty VAT-UEK. Jednak w przypadku kontroli, organ podatkowy może poprosić o dokumenty potwierdzające dokonane korekty.

- Czy mogę złożyć korektę VAT-UE kwartalnie?

- Nie, zarówno pierwotną informację VAT-UE, jak i korektę VAT-UEK, składa się za okresy miesięczne.

Jeśli chcesz poznać inne artykuły podobne do Korekta Deklaracji VAT-UE: Poradnik Krok po Kroku, możesz odwiedzić kategorię VAT.