05/11/2021

W dynamicznym świecie biznesu i administracji publicznej, skuteczna kontrola i nadzór są fundamentem stabilności i rozwoju. Dwa pojęcia często pojawiające się w kontekście kontroli to audyt wewnętrzny i audyt zarządczy. Choć oba mają na celu usprawnienie działania organizacji, różnią się zakresem, celem i metodologią. Zrozumienie tych różnic jest kluczowe dla efektywnego zarządzania i optymalizacji procesów.

Czym jest Audyt Zarządczy?

Audyt zarządczy, znany również jako audyt menedżerski, to kompleksowa analiza i ocena kompetencji oraz zdolności kierownictwa firmy w realizacji celów korporacyjnych. Nie skupia się on na indywidualnej ocenie menedżerów, lecz na efektywności zespołu zarządzającego jako całości. Celem jest zbadanie, czy kadra kierownicza działa w najlepszym interesie akcjonariuszy, utrzymuje dobre relacje z pracownikami i dba o reputację firmy.

Kluczowe aspekty audytu zarządczego:

- Ocena zespołu zarządzającego: Audyt koncentruje się na ogólnej efektywności kierownictwa, a nie na indywidualnych osiągnięciach poszczególnych menedżerów.

- Interesy interesariuszy: Sprawdza, czy zarządzanie uwzględnia interesy akcjonariuszy, pracowników i dba o wizerunek firmy.

- Niezależni konsultanci: Zazwyczaj przeprowadzany przez zewnętrzne firmy konsultingowe na zlecenie rady dyrektorów.

- Plan naprawczy: Wynikiem audytu jest raport z zaleceniami i planem działań naprawczych dla zarządu.

Jak przebiega Audyt Zarządczy?

Rada dyrektorów, choć nie posiada formalnej komisji audytu zarządczego, nadzoruje pracę menedżerów. Ocena opiera się na danych ilościowych (sprzedaż, marże, przepływy pieniężne, zysk na akcję) oraz jakościowych (integracja przejęć). Jednak w celu przeprowadzenia kompleksowej oceny, rada dyrektorów zatrudnia niezależnych konsultantów, którzy przeprowadzają audyt zarządczy. Zakres audytu może być szeroki i obejmuje kluczowe obszary odpowiedzialności kierownictwa, takie jak:

- Struktura organizacyjna: Czy struktura jest przejrzysta, a linie raportowania jasne?

- Polityki i procedury finansowe: Czy są zgodne z przepisami?

- Zarządzanie ryzykiem: Czy obecne środki zarządzania ryzykiem są skuteczne?

- Relacje pracownicze: Jaki jest stan relacji między pracownikami?

- Budżetowanie: Jak zarządzający tworzy roczny budżet?

- Systemy IT: Czy systemy informatyczne są aktualne?

- Relacje z akcjonariuszami: Czy zarządzający reaguje na potrzeby akcjonariuszy?

- Rekrutacja i retencja pracowników: Czy procesy rekrutacji i utrzymania pracowników są efektywne? Czy istnieją programy szkoleniowe?

- Odpowiedzialność korporacyjna: Czy firma działa jako „dobry obywatel korporacyjny”?

- Strategia finansowa: Czy zarządzający skutecznie kieruje firmę w stronę celów finansowych?

Audyty zarządcze są często przeprowadzane przed fuzjami, restrukturyzacjami, upadłościami i planowaniem sukcesji, ponieważ pomagają zidentyfikować słabości w zarządzaniu firmą. Czas trwania audytu zależy od jego zakresu i może trwać od tygodni do miesięcy. Wynikiem jest raport przypominający kartę wyników, wskazujący mocne i słabe strony zarządzania. Zarząd wykorzystuje te rekomendacje do wprowadzenia niezbędnych zmian.

Implementacja Audytu Zarządczego

Celem audytu zarządczego jest identyfikacja słabości kierownictwa i obszarów wymagających poprawy. Może być przeprowadzony w całej firmie lub w wybranych segmentach biznesowych. Obszary objęte audytem to m.in. zasoby ludzkie, marketing, badania i rozwój (B+R), budżetowanie, operacje, finanse, systemy informatyczne i struktura korporacyjna.

Proces audytu obejmuje wywiady z menedżerami i pracownikami, analizę sprawozdań finansowych i wyników, badanie polityk i procedur firmy, ocenę programów szkoleniowych i procesów rekrutacyjnych. Po zakończeniu audytu, zewnętrzna firma audytorska przedstawia raport z wynikami oraz plan wdrożenia zmian, mający na celu optymalizację działania firmy. W przeciwieństwie do audytu wewnętrznego, który jest przeprowadzany przez wewnętrzny dział audytu, audyt zarządczy jest zlecany zewnętrznym specjalistom.

Czym jest Audyt Wewnętrzny i Kontrola Zarządcza?

W polskim kontekście prawnym i administracyjnym, pojęcia kontroli wewnętrznej i audytu wewnętrznego są ściśle powiązane z kontrolą zarządczą. Pojęcie kontroli wewnętrznej ewoluowało, a obecnie kontrola zarządcza zastąpiła starsze pojęcia, takie jak kontrola wewnętrzna i kontrola finansowa. Kontrola zarządcza jest definiowana jako ogół działań podejmowanych w celu zapewnienia realizacji celów i zadań w sposób zgodny z prawem, efektywny, oszczędny i terminowy. Nie jest to jedynie sprawdzanie, ale systematyczne działania mające na celu realizację celów jednostki i monitorowanie jej skuteczności.

Audyt wewnętrzny w tym kontekście, jest elementem kontroli zarządczej. Jego zadaniem jest wspieranie kierownika jednostki w realizacji celów poprzez systematyczną ocenę systemu kontroli zarządczej. Rzetelny audyt wewnętrzny dostarcza informacji zarządczych o słabościach systemu kontroli zarządczej oraz o jego adekwatności, skuteczności i efektywności.

Elementy Systemu Kontroli Zarządczej

System kontroli zarządczej składa się z pięciu kluczowych elementów, zgodnie ze standardami kontroli zarządczej dla sektora finansów publicznych:

- Środowisko wewnętrzne: Wartości etyczne, kompetencje, struktura organizacyjna, delegowanie uprawnień.

- Cele i zarządzanie ryzykiem: Ustalanie celów, identyfikacja, ocena i przeciwdziałanie ryzyku.

- Mechanizmy kontroli: Procedury kontrolne dotyczące operacji finansowych, gospodarczych i systemów IT.

- Informacja i komunikacja: Przepływ informacji wewnątrz i na zewnątrz jednostki.

- Monitorowanie i ocena: Ocena skuteczności kontroli zarządczej, w tym rola audytu wewnętrznego.

Rola Audytu Wewnętrznego w Kontroli Zarządczej

Audyt wewnętrzny jest integralną częścią kontroli zarządczej. Jego głównym celem jest dostarczanie wartości dodanej i usprawnianie działania jednostki. Audytor wewnętrzny ocenia adekwatność, skuteczność i efektywność kontroli zarządczej w badanym obszarze.

- Adekwatność: Czy mechanizmy kontrolne odpowiadają zidentyfikowanym ryzykom?

- Skuteczność: Czy system kontroli skutecznie ogranicza zidentyfikowane ryzyka?

- Efektywność: Czy system kontroli jest wprowadzony przy minimalnych nakładach i optymalnym doborze metod?

Audyt wewnętrzny dostarcza kierownikowi jednostki wiedzy o funkcjonowaniu organizacji, identyfikuje luki w kontroli zarządczej i wydaje zalecenia mające na celu zapobieganie nieprawidłowościom oraz ulepszanie systemu. Działa jako system wczesnego ostrzegania, pomagając uniknąć problemów zanim zostaną wykryte przez zewnętrzne organy kontrolne.

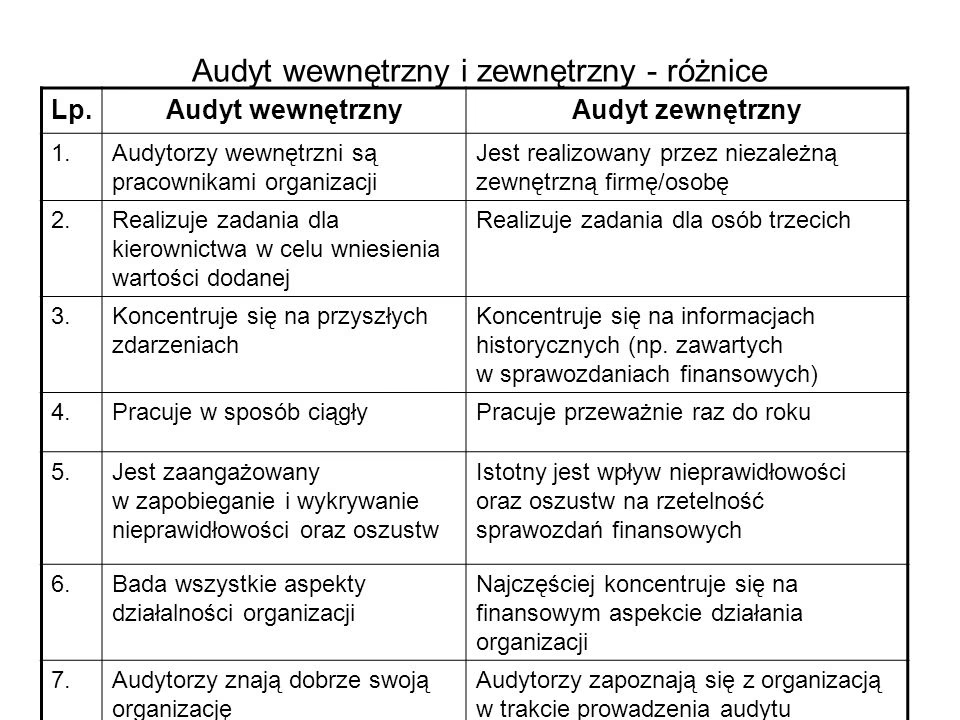

Kluczowe Różnice Między Audytem Wewnętrznym a Zarządczym

Podsumowując, główne różnice między audytem wewnętrznym a audytem zarządczym można przedstawić w następujących punktach:

| Kryterium | Audyt Wewnętrzny | Audyt Zarządczy |

|---|---|---|

| Cel | Ocena i doskonalenie systemu kontroli zarządczej, wsparcie kierownika jednostki. | Ocena efektywności zespołu zarządzającego w realizacji celów korporacyjnych. |

| Zakres | System kontroli zarządczej w całej organizacji lub jej częściach. | Kompetencje i zdolności zespołu zarządzającego, ogólna efektywność kierownictwa. |

| Wykonawca | Wewnętrzny dział audytu. | Zewnętrzne firmy konsultingowe. |

| Zleceniodawca | Kierownik jednostki (w sektorze publicznym), zarząd/komitet audytu (w sektorze prywatnym). | Rada dyrektorów. |

| Orientacja | Szczegółowa, operacyjna, skupiona na procesach i kontrolach wewnętrznych. | Strategiczna, ogólna, skupiona na efektywności kierownictwa i celach korporacyjnych. |

| Wynik | Raport z zaleceniami dla kierownika jednostki w celu doskonalenia kontroli zarządczej. | Raport z planem naprawczym dla rady dyrektorów w celu poprawy efektywności zarządzania. |

| Częstotliwość | Ciągły proces, regularne zadania audytowe. | Sporadyczny, przeprowadzany w określonych sytuacjach (np. przed fuzjami, restrukturyzacjami). |

Podsumowanie

Zarówno audyt wewnętrzny, jak i audyt zarządczy, są istotnymi narzędziami wspomagającymi efektywne zarządzanie organizacją. Audyt wewnętrzny koncentruje się na systemie kontroli zarządczej i jego doskonaleniu, działając wewnątrz organizacji i wspierając kierownictwo w codziennym zarządzaniu. Natomiast audyt zarządczy oferuje szersze spojrzenie z zewnątrz, oceniając efektywność całego zespołu zarządzającego i jego zdolność do realizacji strategicznych celów firmy. Oba rodzaje audytu, choć różne, uzupełniają się, przyczyniając się do wzrostu efektywności i stabilności organizacji.

Często Zadawane Pytania (FAQ)

Czy audyt wewnętrzny jest częścią audytu zarządczego?

Nie, audyt wewnętrzny i audyt zarządczy to dwa różne rodzaje audytu. Audyt wewnętrzny jest elementem kontroli zarządczej, natomiast audyt zarządczy jest niezależną oceną kierownictwa.

Kontrola wewnętrzna jest systemem ciągłym Audyt wewnętrzny to kontrola przeprowadzana w określonych momentach, natomiast kontrola wewnętrzna odpowiada za kontrole ciągłe, które mają na celu zapewnienie efektywności operacyjnej i skuteczności poprzez kontrolę ryzyka. Kto przeprowadza audyt zarządczy?

Audyt zarządczy jest przeprowadzany przez zewnętrzne firmy konsultingowe, na zlecenie rady dyrektorów.

Kto jest odpowiedzialny za wdrożenie zaleceń po audycie zarządczym?

Rada dyrektorów jest odpowiedzialna za wdrożenie planu naprawczego wynikającego z audytu zarządczego.

Czy audyt wewnętrzny jest obowiązkowy?

W sektorze finansów publicznych w Polsce, audyt wewnętrzny jest obowiązkowy. W sektorze prywatnym jego stosowanie zależy od decyzji zarządzających, ale jest powszechnie rekomendowany jako dobra praktyka.

Jakie korzyści przynosi audyt wewnętrzny?

Audyt wewnętrzny pomaga w identyfikacji i minimalizacji ryzyk, usprawnia procesy, zwiększa efektywność operacyjną, poprawia jakość sprawozdań finansowych i wzmacnia kontrolę nad działalnością organizacji.

Jeśli chcesz poznać inne artykuły podobne do Audyt wewnętrzny a audyt zarządczy: Kluczowe różnice, możesz odwiedzić kategorię Audyt.