20/10/2024

Prawidłowe księgowanie i prezentacja zmiany stanu produktów jest kluczowym elementem sporządzania rachunku zysków i strat, szczególnie w wariancie porównawczym. Zrozumienie tego procesu pozwala na dokładniejsze przedstawienie wyniku finansowego przedsiębiorstwa i jest istotne dla rzetelności sprawozdań finansowych. W tym artykule szczegółowo omówimy, jak prawidłowo zaksięgować zmianę stanu produktów, bazując na zasadach ustawy o rachunkowości i praktycznych wskazówkach.

Czym jest zmiana stanu produktów?

Zmiana stanu produktów odzwierciedla różnicę pomiędzy wartością produktów na koniec a na początek okresu sprawozdawczego. Produkty w tym kontekście obejmują zarówno wyroby gotowe, półprodukty, jak i produkcję w toku. Zmiana ta jest istotna, ponieważ wpływa na rachunek zysków i strat, korygując przychody ze sprzedaży i koszty.

Jak obliczyć zmianę stanu produktów?

Aby ustalić zmianę stanu produktów, należy porównać salda początkowe i końcowe odpowiednich kont księgowych. W systemie księgowym, szczególnie przy pełnym rachunku kosztów, kluczową rolę odgrywają konta zespołu 5 i 6. Do kont zespołu 6, które są najczęściej brane pod uwagę przy obliczaniu zmiany stanu produktów, należą:

- 60 "Produkty gotowe i półprodukty": Konto to ewidencjonuje wartość wyrobów gotowych i półproduktów.

- 62 "Odchylenia od cen ewidencyjnych produktów": Konto korygujące wartość produktów, jeśli są one wyceniane w cenach ewidencyjnych.

- 63 "Produkcja w toku" (lub saldo konta 50 "Koszty działalności podstawowej"): Ewidencjonuje koszty produkcji, która nie została zakończona na koniec okresu. W przypadku, gdy produkcja w toku nie jest przeksięgowywana na konto zespołu 6, należy uwzględnić saldo konta 50.

- 64 "Rozliczenia międzyokresowe kosztów" (czynne i bierne): Mogą dotyczyć kosztów produkcji rozliczanych w czasie.

Proces obliczania zmiany stanu produktów polega na:

- Zsumowaniu sald początkowych wszystkich wymienionych kont zespołu 5 i 6.

- Zsumowaniu sald końcowych tych samych kont.

- Porównaniu sumy sald końcowych z sumą sald początkowych.

Zwiększenie stanu produktów

Zwiększenie stanu produktów występuje, gdy łączna wartość sald kont zespołu 5 i 6 na koniec okresu jest wyższa niż na początek okresu. Oznacza to, że w danym okresie wyprodukowano więcej produktów, niż sprzedano. Konsekwencją tego jest aktywowanie części kosztów w postaci zapasów. Z punktu widzenia rachunku zysków i strat, zwiększenie stanu produktów pomniejsza koszty sprzedanych produktów, co w efekcie zwiększa zysk.

Zmniejszenie stanu produktów

Zmniejszenie stanu produktów ma miejsce, gdy wartość sald kont zespołu 5 i 6 na koniec okresu jest niższa niż na początek okresu. Sytuacja ta zazwyczaj występuje, gdy w danym okresie sprzedano więcej produktów, niż wyprodukowano, na przykład wykorzystując zapasy z poprzedniego roku. W rachunku zysków i strat zmniejszenie stanu produktów zwiększa koszty sprzedanych produktów, co w efekcie zmniejsza zysk.

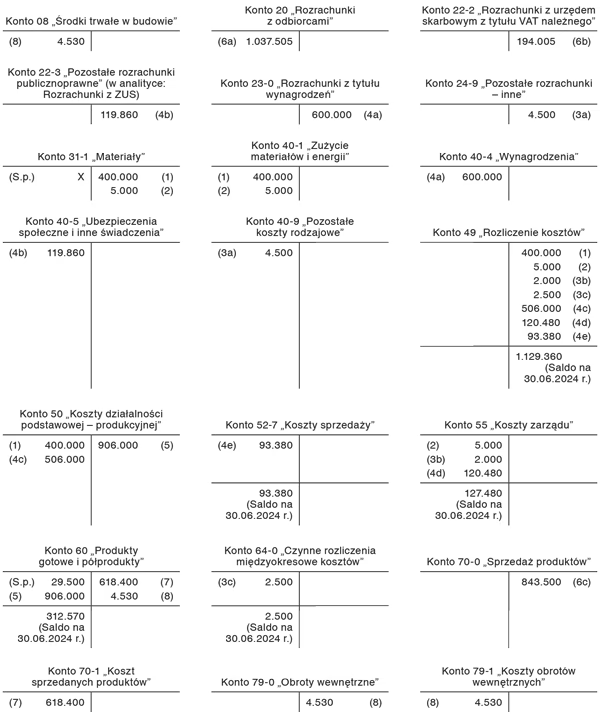

Konto 49 "Rozliczenie kosztów"

Konto 49 "Rozliczenie kosztów" pełni kluczową rolę w ustalaniu zmiany stanu produktów. Na tym koncie gromadzone są koszty działalności operacyjnej, które następnie są rozliczane. Saldo konta 49 na koniec okresu informuje o zmianie stanu produktów:

- Saldo debetowe (Wn) konta 49: Oznacza zmniejszenie stanu produktów.

- Saldo kredytowe (Ma) konta 49: Oznacza zwiększenie stanu produktów.

Na koniec roku obrotowego saldo konta 49 jest przeksięgowywane na wynik finansowy, konkretnie na konto 86 "Wynik finansowy", wpływając bezpośrednio na zysk lub stratę netto.

Prezentacja zmiany stanu produktów w rachunku zysków i strat

W porównawczym rachunku zysków i strat, sporządzanym zgodnie z załącznikiem nr 1 do ustawy o rachunkowości, zmiana stanu produktów koryguje przychody ze sprzedaży. Jest ona prezentowana w pozycji A.II jako wartość:

- Dodatnia: Jeśli nastąpiło zwiększenie stanu produktów. W tym przypadku wartość zmiany stanu produktów jest dodawana do przychodów ze sprzedaży, co zwiększa wynik finansowy.

- Ujemna: Jeśli nastąpiło zmniejszenie stanu produktów. W tym przypadku wartość zmiany stanu produktów jest odejmowana od przychodów ze sprzedaży, co zmniejsza wynik finansowy. W rachunku zysków i strat wartość ujemna jest często prezentowana w nawiasach.

Prawidłowe ujęcie zmiany stanu produktów w pozycji A.II rachunku zysków i strat jest kluczowe dla rzetelnego przedstawienia wyniku finansowego przedsiębiorstwa w wariancie porównawczym. Pozwala to na bardziej precyzyjne oddanie rzeczywistej rentowności sprzedaży i efektywności zarządzania zapasami.

Podsumowanie

Zrozumienie i prawidłowe księgowanie zmiany stanu produktów jest fundamentem poprawnego sporządzania rachunku zysków i strat w wariancie porównawczym. Uwzględnienie sald kont zespołu 5 i 6, analiza salda konta 49 "Rozliczenie kosztów" oraz właściwa prezentacja w pozycji A.II rachunku zysków i strat są kluczowe dla rzetelności sprawozdań finansowych. Pamiętaj, że zwiększenie stanu produktów wpływa pozytywnie na wynik finansowy, podczas gdy zmniejszenie stanu produktów ma wpływ negatywny. Dokładna analiza i księgowanie tych zmian pozwala na lepsze zarządzanie finansami firmy i podejmowanie świadomych decyzji biznesowych.

Jeśli chcesz poznać inne artykuły podobne do Zmiana stanu produktów: Jak prawidłowo zaksięgować?, możesz odwiedzić kategorię Księgowość.