12/09/2024

W dzisiejszym złożonym świecie biznesu, precyzyjna i przejrzysta rachunkowość jest fundamentem sukcesu każdej organizacji. Jednym z kluczowych elementów efektywnego systemu księgowego jest plan kont. To właśnie plan kont, a w szczególności konta syntetyczne, stanowią kręgosłup ewidencji finansowej, umożliwiając uporządkowane rejestrowanie operacji gospodarczych i generowanie wiarygodnych sprawozdań finansowych. Zrozumienie, czym są konta syntetyczne i jak funkcjonują, jest niezbędne dla każdego przedsiębiorcy i specjalisty ds. rachunkowości.

- Czym są konta syntetyczne?

- Rola kont syntetycznych w planie kont

- Konta syntetyczne a konta analityczne: Kluczowe różnice

- Przykłady kont syntetycznych i ich kont analitycznych

- Korzyści z wykorzystania kont syntetycznych

- Jak tworzyć konta syntetyczne w zakładowym planie kont?

- Często zadawane pytania (FAQ)

- Podsumowanie

Czym są konta syntetyczne?

Konta syntetyczne, nazywane również kontami zbiorczymi lub kontami księgi głównej, to podstawowe konta w planie kont przedsiębiorstwa. Służą one do ewidencji zagregowanych, ogólnych danych dotyczących poszczególnych składników aktywów, pasywów, przychodów, kosztów i wyników finansowych. Mówiąc prościej, konto syntetyczne przedstawia sumaryczną wartość danej kategorii ekonomicznej, na przykład wszystkich środków trwałych, należności od odbiorców czy zobowiązań wobec dostawców. Są to konta, na których księguje się zapisy podsumowujące operacje gospodarcze w danym okresie.

Konta syntetyczne pełnią kluczową rolę w księgowości, ponieważ umożliwiają:

- Uproszczenie ewidencji: Zamiast rejestrować każdą transakcję osobno na odrębnym koncie, operacje o podobnym charakterze grupuje się na kontach syntetycznych.

- Przejrzystość danych: Konta syntetyczne dostarczają klarownego obrazu ogólnej sytuacji finansowej przedsiębiorstwa w kluczowych obszarach.

- Sporządzanie sprawozdań finansowych: Informacje z kont syntetycznych są bezpośrednio wykorzystywane do tworzenia bilansu, rachunku zysków i strat oraz innych sprawozdań finansowych.

- Kontrolę i analizę: Konta syntetyczne umożliwiają monitorowanie zmian w poszczególnych kategoriach aktywów i pasywów oraz analizę trendów finansowych.

Rola kont syntetycznych w planie kont

Plan kont jest systematycznym wykazem wszystkich kont księgowych, które jednostka gospodarcza wykorzystuje do ewidencji operacji gospodarczych. Konta syntetyczne stanowią księgę główną planu kont i są usystematyzowane w zespoły kont, zazwyczaj numerowane od 0 do 8. Te zespoły grupują konta o zbliżonym charakterze ekonomicznym. Na przykład:

- Zespół 0: Aktywa trwałe

- Zespół 1: Aktywa obrotowe

- Zespół 2: Rozrachunki i roszczenia

- Zespół 3: Kapitały (fundusze) własne

- Zespół 4 i 5: Koszty według rodzajów i funkcji

- Zespół 6: Produkty i koszty ich wytworzenia

- Zespół 7: Przychody i zyski

- Zespół 8: Koszty i straty nadzwyczajne oraz wynik finansowy

W ramach każdego zespołu kont syntetycznych mogą występować grupy i podgrupy kont, co pozwala na jeszcze bardziej szczegółowe ujęcie ewidencjonowanych zasobów i operacji. Jednak to konta syntetyczne pozostają na szczycie hierarchii, prezentując zagregowane dane dla każdej głównej kategorii.

Konta syntetyczne a konta analityczne: Kluczowe różnice

Aby uzyskać jeszcze większą szczegółowość ewidencji, do kont syntetycznych tworzy się konta analityczne (lub konta ksiąg pomocniczych). Konta analityczne stanowią uszczegółowienie kont syntetycznych i służą do ewidencji bardziej szczegółowych danych dotyczących poszczególnych rodzajów składników aktywów, pasywów czy operacji gospodarczych. Mówiąc obrazowo, konto syntetyczne „Środki trwałe” (010) jest kontem zbiorczym, natomiast konta analityczne, takie jak „Budynki”, „Maszyny”, „Pojazdy” (012, 013, 014), są kontami szczegółowymi, które rozwijają informacje zawarte na koncie syntetycznym.

Podstawowe różnice między kontami syntetycznymi a analitycznymi:

| Cecha | Konta Syntetyczne | Konta Analityczne |

|---|---|---|

| Poziom szczegółowości | Ogólny, zagregowany | Szczegółowy, rozbudowany |

| Funkcja | Ewidencja zbiorcza, podstawa sprawozdań finansowych | Ewidencja szczegółowa, kontrola i analiza |

| Liczba kont | Mniejsza | Większa |

| Powiązanie | Konto nadrzędne | Konto podrzędne, uszczegółowienie konta syntetycznego |

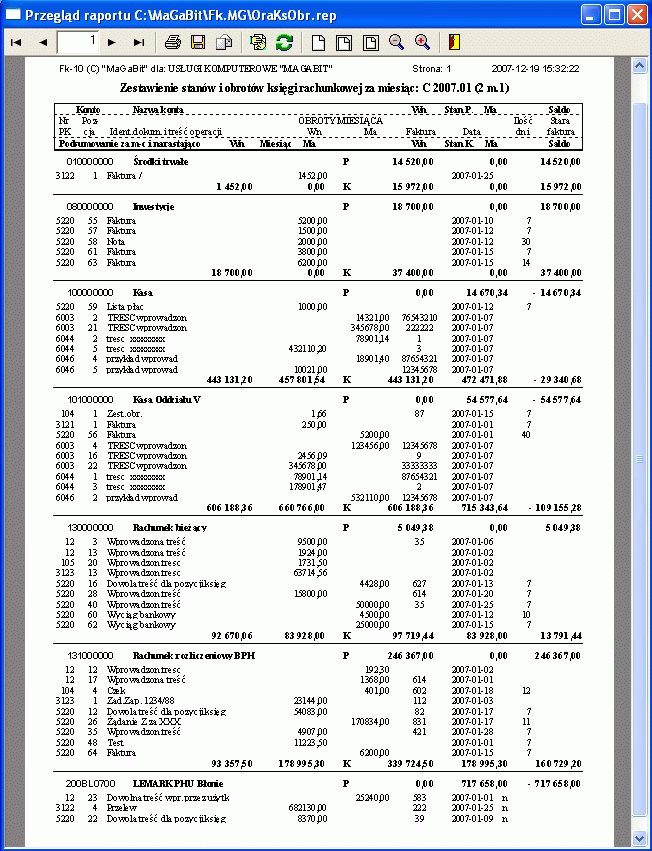

Kluczową zasadą jest zgodność obrotów i sald między kontami syntetycznymi a odpowiadającymi im kontami analitycznymi. Suma obrotów i sald wszystkich kont analitycznych prowadzonych do danego konta syntetycznego musi być równa obrotom i saldom tego konta syntetycznego. Ta zgodność jest weryfikowana za pomocą zestawienia obrotów i sald kont analitycznych.

Przykłady kont syntetycznych i ich kont analitycznych

Poniżej przedstawiamy przykłady popularnych kont syntetycznych wraz z przykładowymi kontami analitycznymi, które mogą być do nich prowadzone:

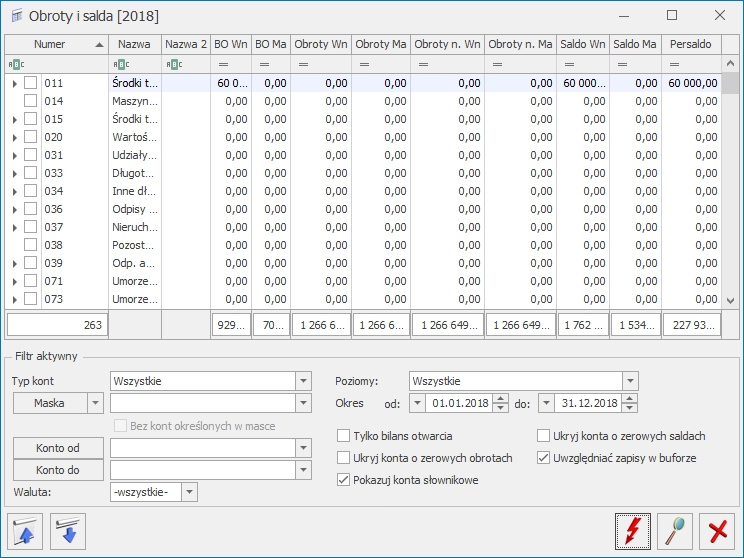

Konto syntetyczne 010 „Środki trwałe”

To konto syntetyczne służy do ewidencji ogółu posiadanych przez jednostkę środków trwałych. Przykładowe konta analityczne:

- 011 „Grunty (w tym prawo wieczystego użytkowania gruntu)”

- 012 „Budynki, lokale i obiekty inżynierii lądowej i wodnej”

- 013 „Urządzenia techniczne i maszyny”

- 014 „Środki transportu”

- 015 „Inne środki trwałe (w tym inwentarz żywy zaliczany do środków trwałych)”

Konto syntetyczne 020 „Wartości niematerialne i prawne”

Konto to obejmuje ogół wartości niematerialnych i prawnych posiadanych przez przedsiębiorstwo. Przykładowe konta analityczne:

- 021 „Koszty zakończonych prac rozwojowych”

- 022 „Wartość firmy”

- 023 „Inne wartości niematerialne i prawne (np. licencje, patenty)”

Konto syntetyczne 100 „Kasa”

Konto to służy do ewidencji środków pieniężnych w kasie przedsiębiorstwa. Przykładowe konta analityczne:

- 101 „Kasa złotówkowa”

- 102 „Kasa walutowa (np. Kasa EURO, Kasa USD)”

Konta syntetyczne 200 „Rozrachunki z odbiorcami” i 210 „Rozrachunki z dostawcami”

Te konta syntetyczne służą do ewidencji ogółu należności od odbiorców i zobowiązań wobec dostawców. Konta analityczne w tym przypadku to imienne konta poszczególnych kontrahentów. Na przykład:

- 201-XYZ „Rozrachunki z odbiorcą XYZ”

- 211-ABC „Rozrachunki z dostawcą ABC”

gdzie XYZ i ABC to nazwy konkretnych kontrahentów.

Konto syntetyczne 800 „Kapitał (fundusz) podstawowy”

Konto to prezentuje wartość kapitału podstawowego przedsiębiorstwa. W zależności od formy prawnej jednostki, konta analityczne mogą dotyczyć np. poszczególnych udziałowców lub akcjonariuszy.

Korzyści z wykorzystania kont syntetycznych

Stosowanie kont syntetycznych w rachunkowości przynosi szereg korzyści:

- Uporządkowana ewidencja: Konta syntetyczne strukturyzują plan kont, ułatwiając orientację i wyszukiwanie informacji.

- Efektywne zarządzanie: Dostarczają menedżerom ogólnego obrazu sytuacji finansowej, umożliwiając podejmowanie strategicznych decyzji.

- Sprawozdawczość finansowa: Są niezbędne do sporządzania wiarygodnych i zgodnych z przepisami sprawozdań finansowych.

- Kontrola wewnętrzna: Ułatwiają monitorowanie i kontrolę nad aktywami, pasywami oraz wynikami finansowymi.

- Zgodność z przepisami: Stosowanie kont syntetycznych jest wymogiem ustawy o rachunkowości.

Jak tworzyć konta syntetyczne w zakładowym planie kont?

Tworzenie kont syntetycznych jest kluczowym etapem projektowania zakładowego planu kont. Proces ten powinien uwzględniać specyfikę działalności jednostki, jej strukturę organizacyjną oraz potrzeby informacyjne kierownictwa i innych użytkowników sprawozdań finansowych. Przy tworzeniu kont syntetycznych należy wziąć pod uwagę:

- Rodzaj działalności: Inny plan kont będzie potrzebny dla firmy produkcyjnej, handlowej czy usługowej.

- Wielkość przedsiębiorstwa: Małe firmy mogą potrzebować mniej rozbudowanego planu kont niż duże korporacje.

- Potrzeby informacyjne: Plan kont powinien dostarczać informacji niezbędnych do zarządzania, kontroli i sprawozdawczości.

- Obowiązujące przepisy: Plan kont musi być zgodny z ustawą o rachunkowości i innymi regulacjami.

- Zasady grupowania kont: Konta syntetyczne powinny być logicznie pogrupowane w zespoły i podgrupy kont.

Konta syntetyczne powinny być dostosowane do indywidualnych potrzeb każdej jednostki. Warto skorzystać z wzorcowych planów kont jako punktu wyjścia, ale należy je modyfikować i rozbudowywać, aby jak najlepiej odpowiadały specyfice danego przedsiębiorstwa.

Często zadawane pytania (FAQ)

Co to są konta syntetyczne?

Konta syntetyczne to konta księgi głównej, służące do ewidencji ogólnych, zagregowanych danych dotyczących aktywów, pasywów, przychodów, kosztów i wyników finansowych przedsiębiorstwa. Są to konta zbiorcze, przedstawiające sumaryczne wartości dla poszczególnych kategorii ekonomicznych.

Jakie konta zaliczamy do syntetycznych?

Do kont syntetycznych zaliczamy m.in. konta takie jak: „Środki trwałe”, „Wartości niematerialne i prawne”, „Kasa”, „Rozrachunki z odbiorcami”, „Rozrachunki z dostawcami”, „Kapitał podstawowy”, „Amortyzacja”, „Przychody ze sprzedaży”, „Koszty działalności operacyjnej” i wiele innych. Są to konta, które stanowią podstawę planu kont i są usystematyzowane w zespoły kont (0-8).

Jaka jest różnica między kontami syntetycznymi a analitycznymi?

Konta syntetyczne są kontami ogólnymi, zbiorczymi, prezentującymi zagregowane dane. Konta analityczne są kontami szczegółowymi, uszczegółowiającymi konta syntetyczne i dostarczającymi bardziej rozbudowanych informacji. Suma obrotów i sald kont analitycznych musi być zgodna z obrotami i saldami konta syntetycznego, do którego są prowadzone.

Czy konta syntetyczne są obowiązkowe?

Tak, prowadzenie kont syntetycznych jest obowiązkowe dla jednostek prowadzących księgi rachunkowe zgodnie z ustawą o rachunkowości. Konta syntetyczne stanowią podstawę księgowości i są niezbędne do sporządzania sprawozdań finansowych oraz prawidłowego prowadzenia ewidencji operacji gospodarczych.

Podsumowanie

Konta syntetyczne są nieodłącznym elementem każdego systemu księgowego. Stanowią one fundament planu kont i umożliwiają uporządkowaną ewidencję operacji gospodarczych na poziomie ogólnym. W połączeniu z kontami analitycznymi, konta syntetyczne tworzą kompleksowy system informacyjny, który wspiera zarządzanie finansami przedsiębiorstwa, zapewnia przejrzystość danych i umożliwia sporządzanie wiarygodnych sprawozdań finansowych. Zrozumienie roli i funkcji kont syntetycznych jest kluczowe dla efektywnego prowadzenia rachunkowości i podejmowania trafnych decyzji biznesowych.

Jeśli chcesz poznać inne artykuły podobne do Konta Syntetyczne: Definicja i Przykłady, możesz odwiedzić kategorię Księgowość.