31/08/2023

W dynamicznym świecie finansów i rachunkowości, zrozumienie różnych typów kont jest kluczowe dla prawidłowego zarządzania finansami przedsiębiorstwa. Jednym z fundamentalnych aspektów, z którym spotyka się każdy przedsiębiorca i księgowy, są konta rozrachunkowe. Są one nieodzownym elementem w ewidencji księgowej, odzwierciedlając relacje finansowe firmy z jej kontrahentami. W tym artykule przyjrzymy się bliżej kontom rozrachunkowym, wyjaśnimy ich istotę, typy oraz sposób funkcjonowania w systemie księgowym.

Czym są konta rozrachunkowe?

Konta rozrachunkowe to specyficzny rodzaj kont księgowych, które służą do ewidencji należności i zobowiązań przedsiębiorstwa wynikających z jego działalności gospodarczej. Ujmują one transakcje pomiędzy firmą a jej kontrahentami – klientami, dostawcami, pracownikami, urzędami skarbowymi i innymi podmiotami. Ich głównym zadaniem jest monitorowanie i kontrola przepływu środków pieniężnych związanych z tymi relacjami.

Konta rozrachunkowe są niezbędne, ponieważ większość przedsiębiorstw prowadzi działalność na zasadach kredytu kupieckiego, co oznacza, że nie wszystkie transakcje są rozliczane natychmiastowo. Sprzedaż towarów lub usług często odbywa się z odroczonym terminem płatności (powstają należności), a firma sama również korzysta z kredytu dostawczego (powstają zobowiązania). Konta rozrachunkowe pozwalają na systematyczne rejestrowanie tych transakcji, śledzenie sald oraz terminów płatności, co jest kluczowe dla utrzymania płynności finansowej i efektywnego zarządzania kapitałem obrotowym.

Typy kont rozrachunkowych

W systemach księgowych, w tym w programach komputerowych wspomagających rachunkowość, konta rozrachunkowe mogą być klasyfikowane na różne sposoby. Podstawowy podział wynika z charakteru rozrachunków:

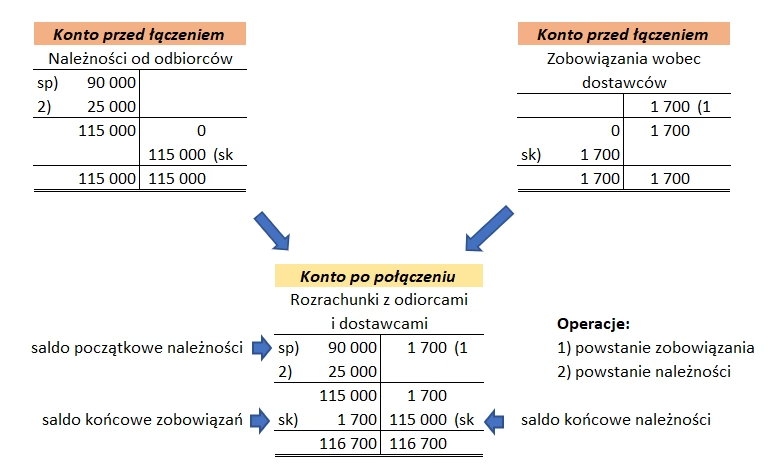

- Konta rozrachunkowe z odbiorcami (należności): Te konta ewidencjonują kwoty, które firma ma otrzymać od swoich klientów za sprzedane towary lub usługi. Są to aktywa przedsiębiorstwa, reprezentujące przyszłe wpływy pieniężne. W programach księgowych często określa się je jako „Rozrachunkowe (Należności)”. Działają one analogicznie do kont aktywnych – zwiększenia należności księguje się po stronie Winien (Wn), a zmniejszenia (np. w wyniku zapłaty) po stronie Ma (Ma).

- Konta rozrachunkowe z dostawcami (zobowiązania): Te konta rejestrują kwoty, które firma jest winna swoim dostawcom za zakupione materiały, towary lub usługi. Są to pasywa przedsiębiorstwa, reprezentujące przyszłe wydatki pieniężne. W programach księgowych spotkamy je jako „Rozrachunkowe (Zobowiązania)”. Funkcjonują one jak konta pasywne – zwiększenia zobowiązań księguje się po stronie Ma (Ma), a zmniejszenia (np. w wyniku zapłaty) po stronie Winien (Wn).

Oprócz podziału na należności i zobowiązania, konta rozrachunkowe mogą obejmować również rozrachunki z innymi podmiotami, takimi jak:

- Pracownicy: rozrachunki z tytułu wynagrodzeń, zaliczek, świadczeń.

- Urząd skarbowy: rozrachunki z tytułu podatków (np. VAT, PIT, CIT).

- Zakład Ubezpieczeń Społecznych (ZUS): rozrachunki z tytułu składek na ubezpieczenia społeczne i zdrowotne.

- Inne instytucje: np. banki (rozrachunki kredytowe), fundusze celowe, kontrahenci z tytułu kar umownych, odszkodowań itp.

W kontekście programów księgowych, warto wspomnieć o typach kont dostępnych przy ich konfiguracji, o których wspomina dostarczony materiał. Oprócz kont rozrachunkowych, wyróżnia się także:

- Konta wynikowe: służą do ewidencji przychodów i kosztów, kształtujących wynik finansowy firmy. Dzieli się je na konta przychodów (strona Ma) i konta kosztów (strona Wn). W kontekście podatkowym, programy często pozwalają na określenie, czy zapisy na koncie wynikowym mają wpływ na podatek dochodowy (przychód podatkowy, koszt podatkowy, pomijaj).

- Konta aktywne i pasywne (bilansowe): służą do ewidencji składników aktywów (konta aktywne, strona Wn - zwiększenia, strona Ma - zmniejszenia) i pasywów (konta pasywne, strona Ma - zwiększenia, strona Wn - zmniejszenia). Konta rozrachunkowe (należności) działają jak konta aktywne, a konta rozrachunkowe (zobowiązania) jak konta pasywne, z dodatkową funkcjonalnością automatycznego tworzenia rozrachunków w programie.

- Konta pozabilansowe: specjalny rodzaj kont, na których ewidencjonuje się operacje niebędące zdarzeniami gospodarczymi w ścisłym tego słowa znaczeniu, ale istotne z punktu widzenia informacyjnego (np. aktywa i zobowiązania warunkowe, składniki majątku powierzone). Konta te zazwyczaj grupuje się w zespole 9 planu kont.

- Konta bez typu („BRAK”): opcja dostępna w programach, przeznaczona dla kont pomocniczych, które nie mają przypisanego konkretnego typu (wynikowe, bilansowe, rozrachunkowe).

Funkcjonowanie kont rozrachunkowych

Zasady księgowania na kontach rozrachunkowych wynikają z ogólnych zasad rachunkowości, w tym zasady podwójnego zapisu. Każda operacja gospodarcza wpływająca na rozrachunki musi być zaksięgowana co najmniej na dwóch kontach, po przeciwnych stronach, z zachowaniem równowagi kwot.

Przykładowo:

- Sprzedaż towarów z odroczonym terminem płatności:

- Wn Konto „Rozrachunki z odbiorcami” (zwiększenie należności)

- Ma Konto „Przychody ze sprzedaży towarów” (zwiększenie przychodów)

- Zapłata przez klienta należności:

- Wn Konto „Rachunek bankowy” (zwiększenie środków pieniężnych)

- Ma Konto „Rozrachunki z odbiorcami” (zmniejszenie należności)

- Zakup materiałów na fakturę z odroczonym terminem płatności:

- Wn Konto „Materiały” (zwiększenie stanu materiałów)

- Ma Konto „Rozrachunki z dostawcami” (zwiększenie zobowiązań)

- Zapłata zobowiązania wobec dostawcy:

- Wn Konto „Rozrachunki z dostawcami” (zmniejszenie zobowiązań)

- Ma Konto „Rachunek bankowy” (zmniejszenie środków pieniężnych)

Na koniec okresu sprawozdawczego (np. miesiąca, kwartału, roku) konta rozrachunkowe wykazują saldo. Saldo debetowe na koncie rozrachunków z odbiorcami oznacza kwotę należności, jaką firma ma do odzyskania od klientów. Saldo kredytowe na koncie rozrachunków z dostawcami wskazuje na kwotę zobowiązań, jaką firma musi uregulować wobec dostawców.

Konta rozrachunkowe w bilansie

Konta rozrachunkowe są kontami bilansowymi, co oznacza, że ich salda są prezentowane w bilansie. Saldo debetowe kont rozrachunków z odbiorcami (należności) jest wykazywane w aktywach bilansu, zazwyczaj w pozycji „Należności krótkoterminowe” lub „Należności długoterminowe” (w zależności od terminu zapadalności). Saldo kredytowe kont rozrachunków z dostawcami (zobowiązania) jest prezentowane w pasywach bilansu, najczęściej w pozycji „Zobowiązania krótkoterminowe” lub „Zobowiązania długoterminowe”.

W bilansie mogą być również wykazywane salda innych kont rozrachunkowych, np. rozrachunki z pracownikami, rozrachunki publicznoprawne (z urzędem skarbowym, ZUS). W zależności od charakteru rozrachunku (należność czy zobowiązanie), saldo będzie prezentowane w aktywach lub pasywach.

Konta rozrachunkowe a podatek dochodowy

Konta rozrachunkowe, same w sobie, bezpośrednio nie wpływają na obliczenie podatku dochodowego. Jednak operacje gospodarcze, które są ewidencjonowane na kontach rozrachunkowych, mają wpływ na przychody i koszty, które z kolei determinują wynik finansowy i podstawę opodatkowania. Na przykład, sprzedaż towarów na kredyt zwiększa przychody (ewidencjonowane na kontach wynikowych), a zakup materiałów na fakturę generuje koszty (również ewidencjonowane na kontach wynikowych). Rozrachunki są więc pośrednio związane z podatkiem dochodowym, poprzez wpływ na wynik finansowy.

Jak wspomina materiał źródłowy, w programach księgowych przy kontach wynikowych można określić ich wpływ na podatek dochodowy (przychód podatkowy, koszt podatkowy). Jest to funkcja ułatwiająca rozliczenia podatkowe, ale należy pamiętać, że konta rozrachunkowe, jako konta bilansowe, nie mają bezpośredniego ustawienia „wpływu na podatek” w taki sposób, jak konta wynikowe.

Konta rozrachunkowe w programach księgowych

Współczesne programy księgowe znacząco ułatwiają prowadzenie ewidencji rozrachunków. Oferują one funkcje automatycznego tworzenia rozrachunków, monitorowania terminów płatności, generowania raportów o stanie należności i zobowiązań, a także integrację z bankowością elektroniczną w celu automatyzacji procesu płatności i rozliczeń.

Typ „Rozrachunkowe (Należności)” i „Rozrachunkowe (Zobowiązania)” dostępny w programach, o którym mowa w materiale źródłowym, jest przykładem specjalizacji kont, która ma na celu uproszczenie i usprawnienie ewidencji rozrachunków. Wybranie tego typu konta przy jego zakładaniu w programie automatyzuje pewne procesy, np. generowanie zestawień wiekowania należności, czy przypominanie o terminach płatności.

Podsumowanie

Konta rozrachunkowe są fundamentalnym elementem systemu księgowego każdego przedsiębiorstwa. Pozwalają na ewidencję i kontrolę należności i zobowiązań, co jest kluczowe dla zarządzania płynnością finansową i efektywnego prowadzenia działalności gospodarczej. Zrozumienie zasad funkcjonowania kont rozrachunkowych, ich typów i powiązania z innymi kontami księgowymi jest niezbędne dla każdego, kto zajmuje się finansami i rachunkowością. Współczesne programy księgowe oferują zaawansowane funkcje wspomagające ewidencję i analizę rozrachunków, co znacząco ułatwia pracę księgowych i menedżerów finansowych.

Najczęściej zadawane pytania (FAQ)

- Jakie konta zaliczamy do kont rozrachunkowych?

- Do kont rozrachunkowych zaliczamy konta służące do ewidencji należności od odbiorców, zobowiązań wobec dostawców, rozrachunków z pracownikami, urzędem skarbowym, ZUS, i innymi kontrahentami.

- Czy konta rozrachunkowe są kontami bilansowymi czy wynikowymi?

- Konta rozrachunkowe są kontami bilansowymi. Ich salda są prezentowane w bilansie (należności w aktywach, zobowiązania w pasywach).

- Co oznacza saldo debetowe na koncie rozrachunków z odbiorcami?

- Saldo debetowe na koncie rozrachunków z odbiorcami oznacza kwotę należności, jaką firma ma do odzyskania od klientów.

- Co oznacza saldo kredytowe na koncie rozrachunków z dostawcami?

- Saldo kredytowe na koncie rozrachunków z dostawcami oznacza kwotę zobowiązań, jaką firma musi uregulować wobec dostawców.

- Czy konta rozrachunkowe mają wpływ na podatek dochodowy?

- Pośrednio tak. Operacje ewidencjonowane na kontach rozrachunkowych wpływają na przychody i koszty, które kształtują wynik finansowy i podstawę opodatkowania podatkiem dochodowym.

Jeśli chcesz poznać inne artykuły podobne do Konta rozrachunkowe: Kompleksowy przewodnik, możesz odwiedzić kategorię Księgowość.