02/01/2024

W dzisiejszym złożonym świecie biznesu, wiele przedsiębiorstw rozrasta się, tworząc struktury grup kapitałowych, w skład których wchodzą spółki matki i spółki zależne. Aby uzyskać pełny obraz kondycji finansowej takiej grupy, niezbędne staje się sporządzanie skonsolidowanych sprawozdań finansowych. Czym są te sprawozdania i dlaczego są tak istotne? Zanurzmy się w świat konsolidacji finansowej, skupiając się szczególnie na skonsolidowanym rachunku zysków i strat.

- Czym są skonsolidowane sprawozdania finansowe?

- Skonsolidowany rachunek zysków i strat – serce konsolidacji

- Różnica między skonsolidowanym rachunkiem zysków i strat a zwykłym rachunkiem zysków i strat

- Metody konsolidacji sprawozdań finansowych

- Korzyści i wyzwania związane z konsolidacją sprawozdań finansowych

- Skonsolidowany rachunek zysków i strat dla przejrzystości finansowej

- FAQ - Najczęściej zadawane pytania

Czym są skonsolidowane sprawozdania finansowe?

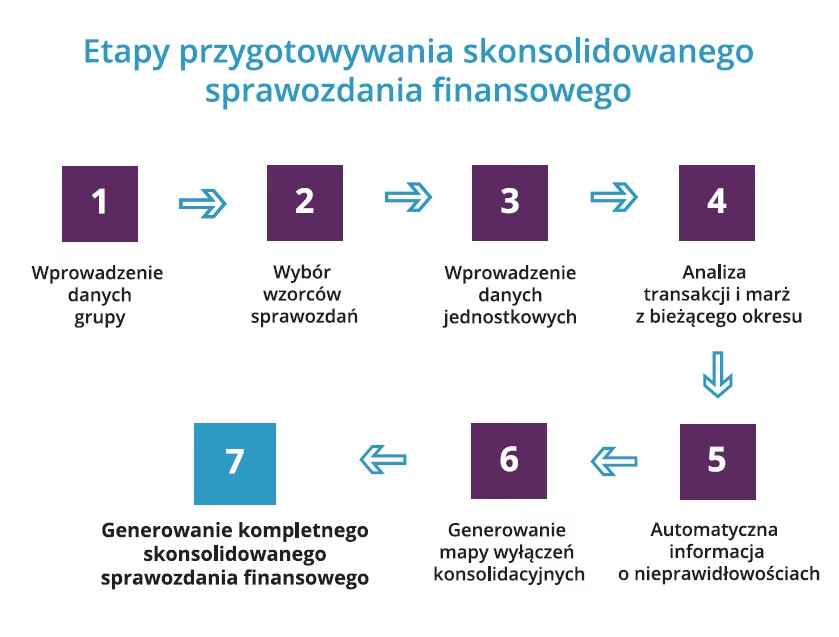

Skonsolidowane sprawozdania finansowe to dokumenty, które przedstawiają sytuację finansową i wyniki działalności grupy kapitałowej jako jednego podmiotu gospodarczego. Oznacza to, że dane finansowe spółki matki i jej spółek zależnych są łączone w jedno sprawozdanie, eliminując transakcje wewnątrzgrupowe. Dzięki temu, inwestorzy, kredytodawcy i inni interesariusze otrzymują jasny i przejrzysty obraz finansów całej grupy, a nie tylko poszczególnych spółek.

Skonsolidowany rachunek zysków i strat – serce konsolidacji

Jednym z kluczowych elementów skonsolidowanych sprawozdań finansowych jest skonsolidowany rachunek zysków i strat. Jest to odpowiednik zwykłego rachunku zysków i strat, ale obejmujący wyniki finansowe całej grupy kapitałowej. Pokazuje on przychody, koszty i zyski (lub straty) wygenerowane przez grupę w danym okresie sprawozdawczym. Dzięki niemu można ocenić rentowność i efektywność działalności całej grupy jako całości.

Podobnie jak standardowy rachunek zysków i strat, skonsolidowany rachunek zysków i strat zazwyczaj zawiera następujące elementy:

- Przychody ze sprzedaży: Suma przychodów ze sprzedaży wszystkich spółek wchodzących w skład grupy.

- Koszt sprzedanych towarów i usług: Koszty bezpośrednio związane z wytworzeniem przychodów ze sprzedaży.

- Zysk brutto: Różnica między przychodami ze sprzedaży a kosztem sprzedanych towarów i usług.

- Koszty operacyjne: Koszty związane z prowadzeniem działalności operacyjnej, takie jak koszty administracyjne, koszty sprzedaży i marketingu.

- Zysk operacyjny: Zysk brutto pomniejszony o koszty operacyjne.

- Przychody i koszty finansowe: Przychody i koszty związane z działalnością finansową, np. odsetki, dywidendy.

- Zysk przed opodatkowaniem: Zysk operacyjny powiększony o przychody finansowe i pomniejszony o koszty finansowe.

- Podatek dochodowy: Podatek dochodowy od zysku przed opodatkowaniem.

- Zysk netto: Ostateczny wynik finansowy grupy po opodatkowaniu.

Różnica między skonsolidowanym rachunkiem zysków i strat a zwykłym rachunkiem zysków i strat

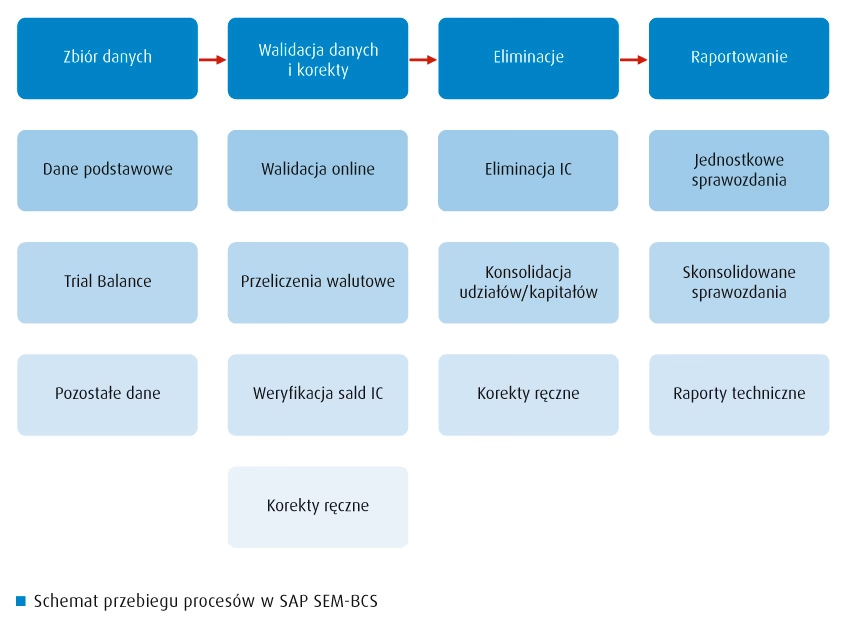

Podstawowa różnica leży w zakresie. Zwykły rachunek zysków i strat dotyczy jednej, konkretnej spółki, natomiast skonsolidowany rachunek zysków i strat obejmuje grupę spółek powiązanych kapitałowo. Konsolidacja polega na agregowaniu danych finansowych tych spółek i eliminowaniu transakcji wzajemnych, aby uniknąć podwójnego liczenia przychodów i kosztów. Na przykład, jeśli spółka matka sprzedaje towary spółce zależnej, ta transakcja jest eliminowana w procesie konsolidacji, ponieważ z perspektywy całej grupy jest to transakcja wewnętrzna.

Poniższa tabela przedstawia kluczowe różnice:

| Cecha | Zwykły Rachunek Zysków i Strat | Skonsolidowany Rachunek Zysków i Strat |

|---|---|---|

| Zakres | Jedna spółka | Grupa spółek kapitałowych |

| Dane finansowe | Spółki macierzystej lub zależnej | Agregowane dane wszystkich spółek w grupie |

| Transakcje wewnątrzgrupowe | Nie dotyczy | Eliminowane w procesie konsolidacji |

| Obraz sytuacji finansowej | Pojedynczej spółki | Całej grupy kapitałowej |

Metody konsolidacji sprawozdań finansowych

Istnieją różne metody konsolidacji sprawozdań finansowych, a wybór odpowiedniej metody zależy od stopnia kontroli, jaką spółka matka sprawuje nad spółką zależną. Do najpopularniejszych metod należą:

- Metoda pełnej konsolidacji: Stosowana, gdy spółka matka ma kontrolę nad spółką zależną (zwykle posiadając ponad 50% udziałów). W tej metodzie wszystkie aktywa, pasywa, przychody i koszty spółek zależnych są w całości włączane do skonsolidowanego sprawozdania finansowego. Udziały mniejszościowe są prezentowane oddzielnie.

- Metoda proporcjonalna: Rzadziej stosowana, polega na włączaniu do skonsolidowanego sprawozdania finansowego proporcjonalnej części aktywów, pasywów, przychodów i kosztów spółki zależnej, odpowiadającej udziałowi spółki matki.

- Metoda praw własności (metoda udziałów): Stosowana, gdy spółka matka ma znaczący wpływ na spółkę zależną, ale nie sprawuje nad nią kontroli (zwykle udział od 20% do 50%). W tej metodzie inwestycja w spółkę zależną jest wykazywana w bilansie spółki matki jako inwestycja, a w rachunku zysków i strat ujmowany jest udział w zyskach (lub stratach) spółki zależnej.

Korzyści i wyzwania związane z konsolidacją sprawozdań finansowych

Korzyści z konsolidacji sprawozdań finansowych są liczne:

- Wiarygodny obraz sytuacji finansowej grupy: Umożliwia inwestorom i kredytodawcom ocenę ryzyka i potencjału inwestycyjnego całej grupy.

- Lepsze podejmowanie decyzji: Zarząd grupy otrzymuje kompleksową informację o wynikach i kondycji finansowej, co ułatwia strategiczne planowanie i podejmowanie decyzji.

- Zgodność z przepisami: W wielu krajach konsolidacja sprawozdań finansowych jest wymagana przepisami prawa, szczególnie dla spółek notowanych na giełdzie.

- Porównywalność: Umożliwia porównywanie wyników grupy z wynikami innych grup kapitałowych.

Jednak konsolidacja sprawozdań finansowych to również proces złożony, który wiąże się z pewnymi wyzwaniami:

- Złożoność procesu: Szczególnie w przypadku dużych grup kapitałowych z wieloma spółkami zależnymi o różnej strukturze i profilu działalności.

- Transakcje wewnątrzgrupowe: Wymagają identyfikacji i eliminacji, co może być czasochłonne i skomplikowane.

- Różnice w polityce rachunkowości: Spółki wchodzące w skład grupy mogą stosować różne zasady rachunkowości, co wymaga ujednolicenia w procesie konsolidacji.

- Oprogramowanie i narzędzia: Efektywna konsolidacja wymaga odpowiedniego oprogramowania i narzędzi informatycznych.

Skonsolidowany rachunek zysków i strat dla przejrzystości finansowej

Skonsolidowany rachunek zysków i strat jest kluczowym elementem skonsolidowanych sprawozdań finansowych, dostarczającym cennych informacji o rentowności i efektywności działania całej grupy kapitałowej. Pozwala on na ocenę, czy grupa generuje zyski, pokrywa koszty i wspiera plany rozwoju. Dzięki niemu, interesariusze mogą podejmować świadome decyzje dotyczące inwestycji, kredytowania i współpracy z grupą.

FAQ - Najczęściej zadawane pytania

- Kto jest zobowiązany do sporządzania skonsolidowanych sprawozdań finansowych?

- Zazwyczaj spółki matki, które kontrolują inne spółki (spółki zależne), są zobowiązane do sporządzania skonsolidowanych sprawozdań finansowych. Konkretne wymogi zależą od przepisów prawa danego kraju.

- Dlaczego konsoliduje się sprawozdania finansowe?

- Konsolidacja ma na celu przedstawienie rzeczywistej sytuacji finansowej i wyników działalności grupy kapitałowej jako jednego podmiotu, eliminując zniekształcenia wynikające z transakcji wewnątrzgrupowych i odrębności prawnych poszczególnych spółek.

- Jakie są główne elementy skonsolidowanych sprawozdań finansowych?

- Główne elementy to: skonsolidowany bilans, skonsolidowany rachunek zysków i strat, skonsolidowany rachunek przepływów pieniężnych i skonsolidowane zestawienie zmian w kapitale własnym.

- Czy skonsolidowane sprawozdania finansowe są trudne do zrozumienia?

- Dla osób niezwiązanych z księgowością, skonsolidowane sprawozdania finansowe mogą wydawać się skomplikowane. Jednak ich struktura jest podobna do sprawozdań finansowych pojedynczych spółek, a kluczowe pozycje, takie jak zysk netto czy przychody ze sprzedaży, są zrozumiałe dla większości odbiorców.

Podsumowując, skonsolidowane sprawozdania finansowe, a w szczególności skonsolidowany rachunek zysków i strat, są nieodzownym narzędziem dla zrozumienia kondycji finansowej grup kapitałowych. Dostarczają one kompleksowej i wiarygodnej informacji, niezbędnej dla podejmowania świadomych decyzji biznesowych i inwestycyjnych.

Jeśli chcesz poznać inne artykuły podobne do Skonsolidowane sprawozdania finansowe: Klucz do zrozumienia kondycji grupy kapitałowej, możesz odwiedzić kategorię Księgowość.