21/04/2023

W świecie rachunkowości, odroczone zobowiązania podatkowe stanowią istotny element sprawozdań finansowych, odzwierciedlając przyszłe konsekwencje podatkowe bieżących transakcji. Zrozumienie ich natury i klasyfikacji ma kluczowe znaczenie dla prawidłowej analizy kondycji finansowej przedsiębiorstwa. Często pojawia się pytanie, kiedy te zobowiązania, tradycyjnie traktowane jako dług, mogą być postrzegane bardziej jako element kapitału własnego. Niniejszy artykuł ma na celu wyjaśnienie tego zagadnienia, analizując kryteria klasyfikacji i implikacje dla sprawozdawczości finansowej.

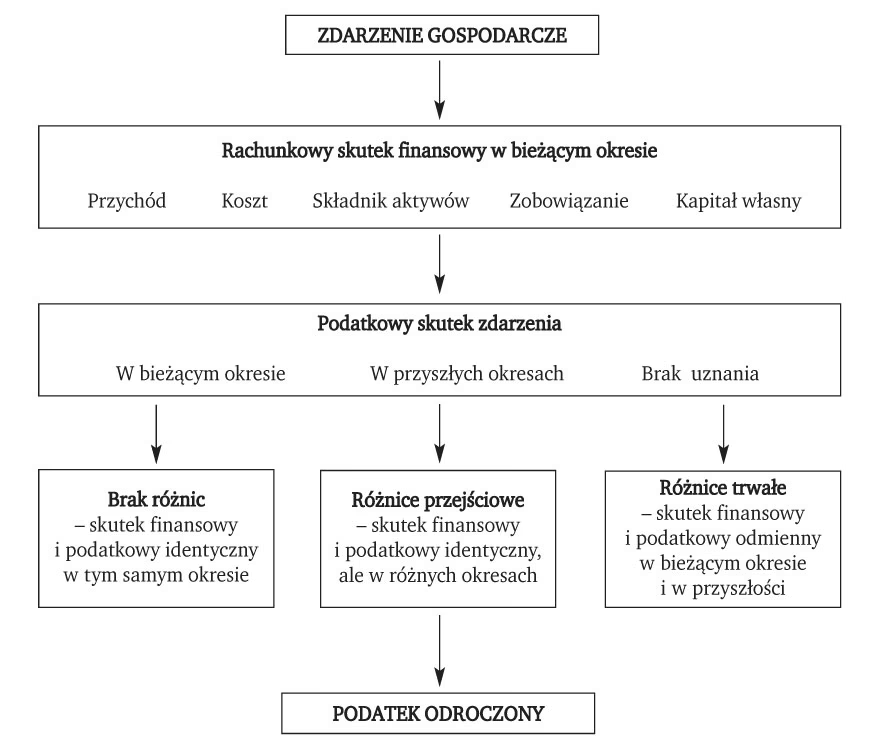

Czym są odroczone zobowiązania podatkowe?

Odroczone zobowiązania podatkowe powstają w wyniku różnic przejściowych między wartością bilansową aktywów i pasywów a ich wartością podatkową. Różnice te generują w przyszłości kwoty do opodatkowania, stąd powstaje zobowiązanie do zapłaty podatku w przyszłych okresach. Przykładowo, jeśli firma stosuje amortyzację przyspieszoną dla celów podatkowych, a liniową dla celów bilansowych, w początkowych latach żywotności aktywa powstanie różnica przejściowa dodatnia, skutkująca odroczonym zobowiązaniem podatkowym.

Informacje o podatku dochodowym, zawarte w notach do sprawozdań finansowych, są niezwykle cenne dla analityków. Umożliwiają one zrozumienie, jak ustalono rezerwę na podatek dochodowy przedsiębiorstwa, począwszy od wykazanego dochodu przed opodatkowaniem. Noty te mogą ujawniać bieżącą rezerwę na podatek dochodowy oraz wskazywać, czy rezerwa netto na podatek dochodowy wynika z kompensaty odroczonych korzyści podatkowych.

Ujawnienia mogą również prezentować, w ujęciu procentowym lub bezwzględnych kwotach dolarowych, uzgodnienie sposobu wyliczenia rezerwy na podatek dochodowy z ustawowej stawki federalnej w USA (w kontekście międzynarodowym należy to interpretować jako uzgodnienie z lokalną stawką podatkową). Dostarczają szczegółowych informacji dotyczących wyliczenia aktywów z tytułu odroczonego podatku i zobowiązań z tytułu odroczonego podatku. Mogą wskazywać, czy zastosowano rezerwę wyceny w odniesieniu do aktywów netto z tytułu odroczonego podatku, a także wyjaśnienie przyczyn zmian tej rezerwy. Pomagają również ustalić, czy istnieją straty podatkowe do przeniesienia lub niewykorzystane ulgi podatkowe.

Kiedy odroczone zobowiązanie podatkowe przestaje być długiem?

Kluczowe kryterium klasyfikacji odroczonego zobowiązania podatkowego jako długu lub potencjalnie elementu zbliżonego do kapitału własnego, leży w przewidywanym terminie i sposobie jego rozliczenia. Zasadniczo, odroczone zobowiązanie podatkowe powinno być klasyfikowane jako dług, jeśli oczekuje się, że ulegnie ono odwróceniu w wyniku przyszłych płatności podatków. Oznacza to, że różnice przejściowe, które je wygenerowały, z czasem znikną, a firma będzie zobowiązana zapłacić podatek w przyszłości.

Jednakże, w pewnych specyficznych sytuacjach, odroczone zobowiązanie podatkowe może być traktowane inaczej, zbliżając się koncepcyjnie do kapitału własnego. Dzieje się tak, gdy zobowiązanie nie ma charakteru odwracalnego w dającej się przewidzieć przyszłości, lub gdy jego odwrócenie jest tak odległe i niepewne, że traci ono charakter typowego zobowiązania. Takie sytuacje są rzadkie i wymagają szczegółowej analizy.

Przykładem może być sytuacja, w której firma posiada aktywa, których wartość bilansowa systematycznie przewyższa wartość podatkową, a różnica ta ma charakter trwały lub długoterminowy i nie jest przewidywane jej odwrócenie w dającym się określić horyzoncie czasowym. W takim przypadku, choć formalnie jest to odroczone zobowiązanie podatkowe, jego charakter ekonomiczny odbiega od typowego długu, który jest zazwyczaj spłacany w określonym terminie.

Wpływ klasyfikacji na wskaźniki finansowe

Klasyfikacja odroczonych zobowiązań podatkowych ma istotny wpływ na obliczanie wskaźników finansowych, szczególnie tych, które uwzględniają dług i kapitał własny. Jeśli odroczone zobowiązanie podatkowe jest klasyfikowane jako dług, zwiększa ono poziom zadłużenia firmy, wpływając na wskaźniki takie jak wskaźnik zadłużenia ogólnego, wskaźnik zadłużenia kapitału własnego czy wskaźnik pokrycia odsetek. Z kolei, jeśli potraktujemy je jako element zbliżony do kapitału własnego (w wyjątkowych sytuacjach), wskaźniki zadłużenia będą korzystniejsze.

Przykładowo, wskaźniki rentowności, takie jak rentowność kapitału własnego (ROE) czy rentowność aktywów (ROA), również mogą być pośrednio dotknięte. Poprawna klasyfikacja odroczonych zobowiązań podatkowych ma zatem fundamentalne znaczenie dla rzetelnej oceny ryzyka finansowego i efektywności działania przedsiębiorstwa.

Czynniki wpływające na wartość aktywów z tytułu odroczonego podatku

W kontekście odroczonych podatków warto również wspomnieć o czynnikach, które mogą wpływać na wartość aktywów z tytułu odroczonego podatku. Zmiana ustawowej stawki podatku dochodowego może zmniejszyć wartość aktywów netto z tytułu odroczonego podatku. Obniżenie rezerwy wyceny może prowadzić do zmniejszenia rezerwy na podatek dochodowy wykazanej w rachunku zysków i strat, a także do obniżenia wykazanego podatku dochodowego w przyszłych okresach.

W przypadku przejęcia innej spółki, nabywca może wykorzystać straty podatkowe do przeniesienia przejmowanej spółki do kompensowania własnych zobowiązań podatkowych. Wartość dla nabywcy będzie stanowić wartość bieżącą tych strat do przeniesienia, opartą na stawce podatkowej nabywcy i oczekiwanym czasie realizacji. Im wyższa rentowność i stawka podatkowa nabywającej spółki, tym szybciej będzie mogła ona skorzystać z tych strat.

Podsumowanie

Kwestia klasyfikacji odroczonych zobowiązań podatkowych jako długu czy elementu zbliżonego do kapitału własnego jest złożona i zależy od specyficznych okoliczności. W zdecydowanej większości przypadków, ze względu na charakter odwracalności różnic przejściowych, odroczone zobowiązania podatkowe traktowane są jako dług. Wyjątki, w których można rozważać ich traktowanie jako element bardziej zbliżony do kapitału własnego, są rzadkie i wymagają szczegółowej analizy oraz uzasadnienia. Prawidłowa klasyfikacja ma istotny wpływ na interpretację sprawozdań finansowych i obliczanie kluczowych wskaźników finansowych, co podkreśla wagę zrozumienia tego zagadnienia w rachunkowości.

Najczęściej zadawane pytania (FAQ)

- Czy zawsze odroczone zobowiązania podatkowe są długiem?

- W zdecydowanej większości przypadków tak, ponieważ wynikają z różnic przejściowych, które z założenia ulegną odwróceniu w przyszłości, generując obowiązek zapłaty podatku.

- Kiedy odroczone zobowiązanie podatkowe może być traktowane inaczej niż dług?

- W wyjątkowych sytuacjach, gdy zobowiązanie nie ma charakteru odwracalnego w dającej się przewidzieć przyszłości, lub gdy jego odwrócenie jest bardzo odległe i niepewne.

- Jak klasyfikacja odroczonych zobowiązań podatkowych wpływa na wskaźniki zadłużenia?

- Klasyfikacja jako dług zwiększa wskaźniki zadłużenia, natomiast traktowanie jako element zbliżony do kapitału własnego (w wyjątkowych przypadkach) obniża te wskaźniki.

- Co to jest rezerwa wyceny w kontekście odroczonych podatków?

- Jest to rezerwa tworzona w odniesieniu do aktywów z tytułu odroczonego podatku, gdy istnieje niepewność, czy te aktywa zostaną zrealizowane w przyszłości.

- Dlaczego informacje o odroczonych podatkach są ważne dla analityków finansowych?

- Umożliwiają one lepsze zrozumienie polityki podatkowej firmy, jakości jej zysków oraz rzetelniejszą ocenę jej kondycji finansowej i przyszłych perspektyw.

Jeśli chcesz poznać inne artykuły podobne do Kiedy odroczony podatek staje się kapitałem?, możesz odwiedzić kategorię Rachunkowość.