30/09/2021

W świecie rachunkowości, terminologia bywa skomplikowana, a zrozumienie poszczególnych pozycji bilansowych jest kluczowe dla prawidłowej interpretacji sytuacji finansowej przedsiębiorstwa. Jednym z takich pojęć, które może budzić wątpliwości, jest kapitał rezerwowy z aktualizacji wyceny. W tym artykule przyjrzymy się bliżej temu zagadnieniu, wyjaśniając, czym jest, jak powstaje i jakie ma znaczenie w kontekście finansów firmy.

- Co to jest kapitał rezerwowy z aktualizacji wyceny?

- Kiedy powstaje kapitał rezerwowy z aktualizacji wyceny?

- Znaczenie kapitału rezerwowego z aktualizacji wyceny

- Kapitał rezerwowy z aktualizacji wyceny a podatek dochodowy

- Różnice między MSR a Ustawą o Rachunkowości

- Podsumowanie

- Często zadawane pytania (FAQ)

Co to jest kapitał rezerwowy z aktualizacji wyceny?

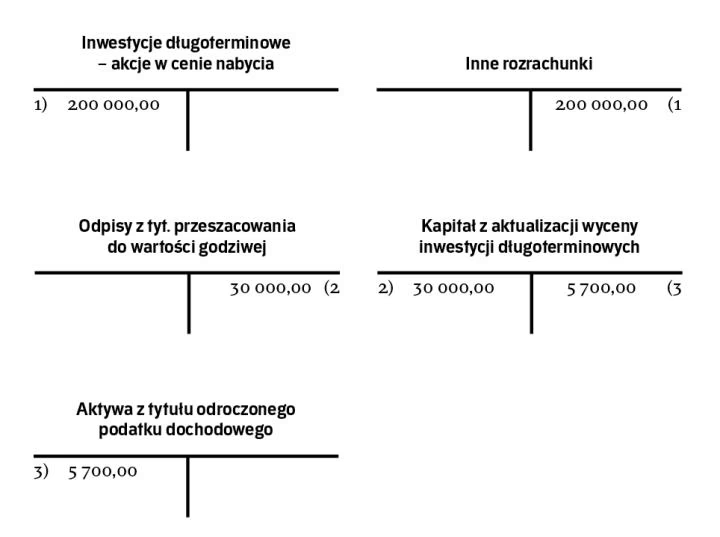

Kapitał rezerwowy z aktualizacji wyceny jest elementem kapitału własnego przedsiębiorstwa, który powstaje w wyniku przeszacowania wartości aktywów trwałych do ich wartości godziwej. Mówiąc prościej, jest to rezerwa tworzona w bilansie, gdy wartość rynkowa niektórych składników majątku trwałego, takich jak nieruchomości, maszyny czy urządzenia, wzrasta powyżej ich wartości księgowej. Aktualizacja wyceny, czyli rewaloryzacja, ma na celu odzwierciedlenie realnej wartości majątku firmy w sprawozdaniu finansowym.

Proces aktualizacji wyceny zazwyczaj dotyczy aktywów trwałych, ponieważ to one są najbardziej podatne na zmiany wartości rynkowej w czasie. Wzrost wartości tych aktywów, wynikający na przykład ze zmian cen rynkowych nieruchomości czy maszyn, nie jest ujmowany bezpośrednio w wyniku finansowym firmy. Zamiast tego, nadwyżka wartości jest kierowana właśnie na kapitał rezerwowy z aktualizacji wyceny. Jest to istotne rozróżnienie, ponieważ wpływa na sposób prezentacji sytuacji finansowej przedsiębiorstwa.

Kiedy powstaje kapitał rezerwowy z aktualizacji wyceny?

Kapitał rezerwowy z aktualizacji wyceny powstaje w momencie, gdy firma decyduje się na aktualizację wyceny swoich aktywów trwałych i wartość rynkowa tych aktywów okaże się wyższa od ich wartości księgowej. Decyzja o przeprowadzeniu rewaloryzacji zazwyczaj wynika z chęci rzetelnego przedstawienia wartości majątku przedsiębiorstwa w sprawozdaniu finansowym. Może być również podyktowana wymogami Międzynarodowych Standardów Rachunkowości (MSR) lub lokalnych przepisów rachunkowych, takich jak polska Ustawa o Rachunkowości, które w pewnych okolicznościach dopuszczają lub nawet nakazują aktualizację wyceny.

Proces aktualizacji wyceny może być przeprowadzany okresowo, na przykład raz na kilka lat, lub w sytuacjach, gdy zaistnieją istotne zmiany na rynku, które znacząco wpływają na wartość aktywów trwałych. W praktyce, najczęściej rewaloryzacji podlegają nieruchomości, ponieważ ich wartość rynkowa jest najbardziej zmienna i ma istotny wpływ na ogólną wartość majątku przedsiębiorstwa.

Znaczenie kapitału rezerwowego z aktualizacji wyceny

Kapitał rezerwowy z aktualizacji wyceny pełni kilka istotnych funkcji w rachunkowości i sprawozdawczości finansowej:

- Rzetelne odzwierciedlenie wartości majątku: Dzięki aktualizacji wyceny, bilans przedsiębiorstwa prezentuje bardziej aktualną i rynkową wartość aktywów trwałych. Jest to szczególnie ważne dla użytkowników sprawozdań finansowych, takich jak inwestorzy, kredytodawcy czy analitycy, którzy na tej podstawie oceniają sytuację finansową i perspektywy firmy.

- Poprawa wskaźników finansowych: Zwiększenie wartości aktywów trwałych w wyniku rewaloryzacji prowadzi do wzrostu kapitału własnego, a co za tym idzie, poprawy wskaźników finansowych opartych na kapitale własnym, takich jak wskaźnik zadłużenia czy wskaźnik rentowności kapitału własnego. Firma prezentuje się jako bardziej stabilna i wiarygodna finansowo.

- Zgodność z MSR/UoR: W niektórych przypadkach, aktualizacja wyceny jest wymagana lub dopuszczana przez Międzynarodowe Standardy Rachunkowości lub lokalne przepisy rachunkowe. Przeprowadzenie rewaloryzacji zapewnia zgodność sprawozdań finansowych z obowiązującymi standardami.

- Podstawa do amortyzacji: Po aktualizacji wyceny, amortyzacjaaktywów trwałych jest naliczana od ich nowej, wyższej wartości. Wpływa to na koszty amortyzacji w kolejnych okresach sprawozdawczych, co z kolei ma wpływ na wynik finansowy firmy.

Kapitał rezerwowy z aktualizacji wyceny a podatek dochodowy

Ważnym aspektem związanym z kapitałem rezerwowym z aktualizacji wyceny są kwestie podatkowe. Zasadniczo, sama aktualizacja wyceny i utworzenie rezerwy nie generują podatku dochodowego. Nadwyżka z wyceny jest ujmowana w kapitale własnym i nie wpływa bezpośrednio na wynik finansowy brutto, a tym samym na podstawę opodatkowania. Podatek dochodowy może jednak pojawić się w przyszłości, na przykład w momencie sprzedaży rewaloryzowanych aktywów trwałych. Wówczas, zysk ze sprzedaży, obliczony na podstawie wartości po rewaloryzacji, będzie podlegał opodatkowaniu.

Należy pamiętać, że przepisy podatkowe dotyczące aktualizacji wyceny mogą różnić się w zależności od jurysdykcji. Zawsze warto skonsultować się z doradcą podatkowym, aby upewnić się, że proces rewaloryzacji i ewentualne konsekwencje podatkowe są prawidłowo rozumiane i uwzględnione.

Różnice między MSR a Ustawą o Rachunkowości

Zarówno Międzynarodowe Standardy Rachunkowości (MSR), jak i polska Ustawa o Rachunkowości dopuszczają możliwość aktualizacji wyceny aktywów trwałych. Jednakże, istnieją pewne różnice w podejściu i szczegółowych regulacjach. MSR, w standardzie MSR 16 Rzeczowe aktywa trwałe, dopuszczają model przeszacowania, który pozwala na regularną rewaloryzację aktywów trwałych do ich wartości godziwej. Ustawa o Rachunkowości również dopuszcza aktualizację wyceny, ale regulacje mogą być bardziej szczegółowe i dotyczyć konkretnych rodzajów aktywów trwałych.

Firmy, które sporządzają sprawozdania finansowe zgodnie z MSR, mają większą elastyczność w zakresie aktualizacji wyceny i mogą częściej korzystać z modelu przeszacowania. Natomiast firmy stosujące Ustawę o Rachunkowości powinny dokładnie zapoznać się z przepisami i interpretacjami, aby upewnić się, że proces aktualizacji wyceny jest przeprowadzony zgodnie z obowiązującymi wymogami. W obu przypadkach, kluczowe jest rzetelne i wiarygodne oszacowanie wartości godziwej aktywów trwałych.

Podsumowanie

Kapitał rezerwowy z aktualizacji wyceny jest ważnym elementem kapitału własnego przedsiębiorstwa, który powstaje w wyniku rewaloryzacji aktywów trwałych. Umożliwia on rzetelne odzwierciedlenie wartości majątku firmy w sprawozdaniu finansowym, poprawia wskaźniki finansowe i zapewnia zgodność z obowiązującymi standardami rachunkowości. Zrozumienie istoty i zasad tworzenia kapitału rezerwowego z aktualizacji wyceny jest kluczowe dla prawidłowej interpretacji sprawozdań finansowych i oceny sytuacji finansowej przedsiębiorstwa.

Często zadawane pytania (FAQ)

- Czy każda firma musi tworzyć kapitał rezerwowy z aktualizacji wyceny?

Nie, utworzenie kapitału rezerwowego z aktualizacji wyceny jest opcjonalne lub wymagane tylko w określonych przypadkach, w zależności od stosowanych standardów rachunkowości i decyzji zarządu firmy. Nie jest to obowiązek dla wszystkich przedsiębiorstw. - Jak często można aktualizować wycenę aktywów trwałych?

Częstotliwość aktualizacji wyceny zależy od polityki rachunkowości firmy i rodzaju aktywów trwałych. Może być przeprowadzana okresowo, na przykład raz na rok, kilka lat, lub w przypadku istotnych zmian na rynku. - Gdzie w bilansie znajduje się kapitał rezerwowy z aktualizacji wyceny?

Kapitał rezerwowy z aktualizacji wyceny jest prezentowany w kapitale własnym, w części dotyczącej rezerw lub innych składników kapitału własnego, po stronie pasywów bilansu. - Czy kapitał rezerwowy z aktualizacji wyceny można wypłacić akcjonariuszom?

Zasadniczo, kapitał rezerwowy z aktualizacji wyceny nie jest przeznaczony do wypłaty akcjonariuszom. Jest to rezerwa, która odzwierciedla nadwyżkę wartości aktywów trwałych i ma charakter trwały. Ewentualna wypłata mogłaby być możliwa po przekształceniu tej rezerwy w inny rodzaj kapitału, zgodnie z przepisami prawa i statutem spółki. - Kto dokonuje wyceny aktywów trwałych przy aktualizacji?

Wyceny aktywów trwałych do wartości godziwej zazwyczaj dokonują rzeczoznawcy majątkowi lub inni specjaliści posiadający odpowiednie kwalifikacje i doświadczenie w wycenie danego rodzaju aktywów. Wycena powinna być obiektywna i rzetelna, oparta na aktualnych danych rynkowych.

Jeśli chcesz poznać inne artykuły podobne do Kapitał rezerwowy z aktualizacji wyceny: Co to jest?, możesz odwiedzić kategorię Rachunkowość.