07/11/2022

Leasing stał się popularną formą finansowania, zarówno dla firm, jak i osób prywatnych. Jego atrakcyjność wynika z elastyczności i często niższych barier wejścia w porównaniu z tradycyjnym kredytem. Jednak zanim zdecydujesz się na leasing, warto dokładnie zrozumieć, co wchodzi w jego koszty i jak leasing wpływa na Twoją zdolność kredytową. W tym artykule przyjrzymy się bliżej tym aspektom, abyś mógł podjąć najlepszą decyzję finansową.

Co Składa Się na Koszt Leasingu?

Koszty leasingu mogą wydawać się na pierwszy rzut oka proste, jednak w rzeczywistości składają się z kilku elementów, które warto dokładnie przeanalizować. Zrozumienie struktury kosztów pozwoli Ci lepiej porównać oferty i uniknąć nieprzyjemnych niespodzianek w przyszłości. Podstawowe elementy kosztów leasingu to:

- Czynsz inicjalny (opłata wstępna): Jest to jednorazowa opłata, którą uiszczasz na początku umowy leasingowej. Może ona wynosić od kilku do kilkudziesięciu procent wartości przedmiotu leasingu. Wysokość czynszu inicjalnego wpływa na wysokość miesięcznych rat leasingowych – im wyższy czynsz inicjalny, tym niższe raty. Często czynsz inicjalny jest traktowany jako wkład własny i może być negocjowany.

- Raty leasingowe: To regularne, najczęściej miesięczne płatności, które uiszczasz przez cały okres trwania umowy leasingowej. Rata leasingowa składa się z dwóch głównych części:

- Część kapitałowa: Spłata wartości przedmiotu leasingu.

- Część odsetkowa: Wynagrodzenie finansującego za udostępnienie kapitału.

- Opłaty dodatkowe: Oprócz czynszu inicjalnego i rat leasingowych, w kosztach leasingu mogą pojawić się dodatkowe opłaty, takie jak:

- Opłata przygotowawcza: Jednorazowa opłata za przygotowanie umowy leasingowej.

- Opłaty manipulacyjne: Opłaty za obsługę umowy leasingowej w trakcie jej trwania.

- Koszty ubezpieczenia: W leasingu często wymagane jest ubezpieczenie przedmiotu leasingu. Koszty ubezpieczenia mogą być wliczone w ratę leasingową lub opłacane oddzielnie.

- Koszty serwisowe: W zależności od rodzaju leasingu, umowa może obejmować koszty serwisowania przedmiotu leasingu (np. przeglądy, naprawy).

- Opłata za rejestrację: W przypadku leasingu pojazdów, mogą wystąpić koszty rejestracji.

- Opłata za zakończenie umowy: W niektórych przypadkach, szczególnie przy leasingu operacyjnym, może wystąpić opłata za zwrot przedmiotu leasingu po zakończeniu umowy.

- Wartość wykupu (opcjonalnie): W leasingu finansowym często istnieje opcja wykupu przedmiotu leasingu po zakończeniu umowy za z góry ustaloną wartość wykupu. W leasingu operacyjnym wykup zazwyczaj nie jest przewidziany, a przedmiot leasingu wraca do leasingodawcy.

Warto dokładnie przeanalizować umowę leasingową i zwrócić uwagę na wszystkie elementy kosztów, aby uniknąć nieporozumień i mieć pełną jasność co do całkowitego kosztu leasingu. Zawsze pytaj o całkowity koszt leasingu (CKL) – jest to suma wszystkich opłat, które poniesiesz w związku z umową leasingową.

Leasing a Zdolność Kredytowa – Jak To Działa?

Zdolność kredytowa to kluczowy element w ocenie Twojej wiarygodności finansowej przez banki i inne instytucje finansowe. Określa ona Twoją zdolność do terminowej spłaty zobowiązań finansowych. Instytucje finansowe, oceniając zdolność kredytową, biorą pod uwagę szereg czynników, takich jak:

- Dochody: Wysokość i stabilność Twoich dochodów jest podstawowym czynnikiem. Im wyższe i bardziej stabilne dochody, tym wyższa zdolność kredytowa.

- Wydatki: Instytucje finansowe analizują Twoje comiesięczne wydatki, w tym koszty utrzymania, raty kredytów, alimenty itp. Wysokie wydatki obniżają zdolność kredytową.

- Historia kredytowa: Sprawdzenie historii kredytowej w Biurze Informacji Kredytowej (BIK) pozwala na ocenę Twojej dotychczasowej rzetelności w spłacie zobowiązań. Pozytywna historia kredytowa zwiększa zdolność kredytową, negatywna – obniża.

- Bieżące zobowiązania: Posiadanie innych kredytów, pożyczek, kart kredytowych, czy właśnie umów leasingowych wpływa na zdolność kredytową. Im więcej zobowiązań, tym niższa zdolność kredytowa.

Teraz kluczowe pytanie: czy leasing wlicza się w zdolność kredytową? Odpowiedź brzmi: tak, leasing ma wpływ na Twoją zdolność kredytową, choć nie zawsze w taki sam sposób jak kredyt gotówkowy. Jak to dokładnie działa?

Umowa leasingowa jest zobowiązaniem finansowym. Raty leasingowe stanowią comiesięczny wydatek, który jest brany pod uwagę przy ocenie zdolności kredytowej. Instytucje finansowe, analizując Twoją sytuację finansową, uwzględniają raty leasingowe jako bieżące zobowiązanie. W praktyce oznacza to, że posiadanie aktywnej umowy leasingowej może obniżyć Twoją zdolność kredytową, ponieważ zmniejsza pulę środków dostępnych na spłatę ewentualnych nowych zobowiązań, np. kredytu hipotecznego czy gotówkowego.

Jednak istotne jest rozróżnienie leasingu operacyjnego i leasingu finansowego. W kontekście zdolności kredytowej, oba rodzaje leasingu są traktowane jako zobowiązania, ale mogą różnić się ich wpływem na bilans przedsiębiorstwa (co ma większe znaczenie dla firm, ale warto o tym wspomnieć). Leasing operacyjny jest często traktowany jako koszt operacyjny, natomiast leasing finansowy jest bardziej zbliżony do kredytu i aktywa oraz zobowiązania są wykazywane w bilansie leasingobiorcy.

Ważne! Terminowe spłacanie rat leasingowych jest kluczowe dla utrzymania dobrej zdolności kredytowej. Opóźnienia w płatnościach rat leasingowych mogą negatywnie wpłynąć na Twoją historię kredytową w BIK, co utrudni uzyskanie kredytów lub innych form finansowania w przyszłości. Z drugiej strony, regularne i terminowe spłaty rat leasingowych mogą pozytywnie wpłynąć na postrzeganie Cię jako rzetelnego klienta finansowego.

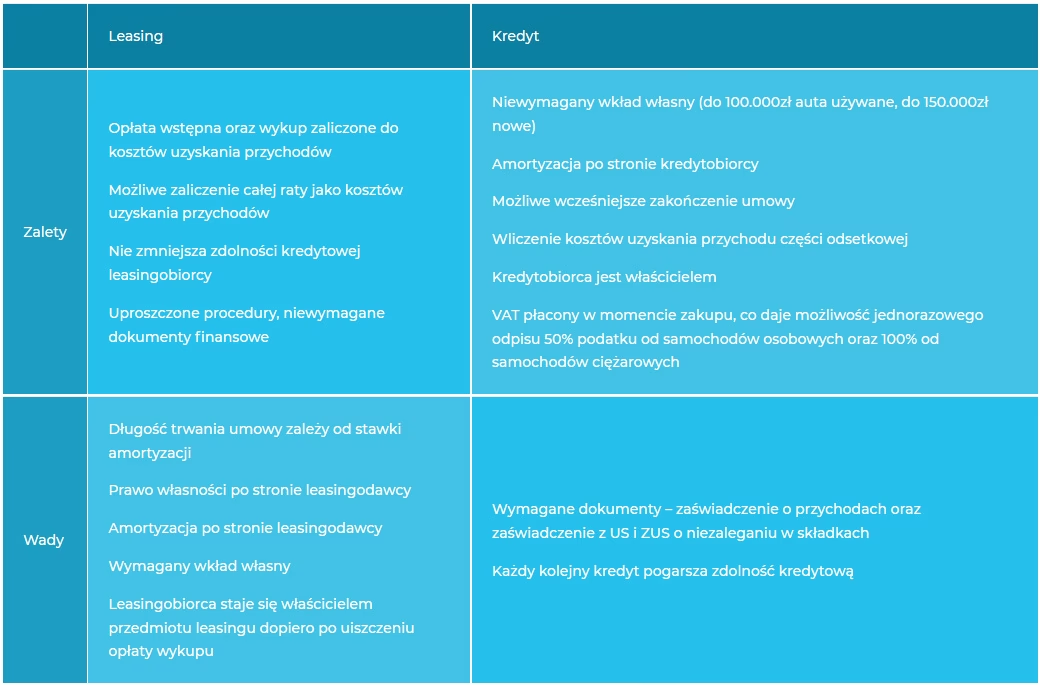

Leasing a Kredyt – Różnice w Kontekście Zdolności Kredytowej

Chociaż zarówno leasing, jak i kredyt są formami finansowania, istnieją pewne różnice w ich wpływie na zdolność kredytową. Główna różnica polega na tym, że w przypadku kredytu, stajesz się właścicielem przedmiotu finansowania od razu, a w przypadku leasingu – właścicielem pozostaje leasingodawca (przynajmniej do momentu ewentualnego wykupu). To rozróżnienie ma pewne konsekwencje:

| Cecha | Kredyt | Leasing |

|---|---|---|

| Wpływ na zdolność kredytową | Bezpośredni, kredyt jest wykazywany jako dług w bilansie. | Pośredni, raty leasingowe są traktowane jako zobowiązanie, ale nie zawsze bezpośrednio jako dług w bilansie (szczególnie leasing operacyjny). |

| Własność przedmiotu | Kredytobiorca staje się właścicielem od razu. | Leasingodawca pozostaje właścicielem przez okres trwania umowy. |

| Wymagania wstępne | Zazwyczaj bardziej restrykcyjne wymagania dotyczące zdolności kredytowej. | Często mniej restrykcyjne wymagania, łatwiejszy dostęp dla firm z krótszą historią kredytową. |

| Wpływ na bilans (firmy) | Kredyt i zakupiony przedmiot są wykazywane w bilansie jako aktywa i pasywa. | Leasing operacyjny może być traktowany jako koszt operacyjny, leasing finansowy – wpływa na bilans. |

W praktyce, zarówno kredyt, jak i leasing wpływają na zdolność kredytową. Wybór między nimi powinien zależeć od Twoich indywidualnych potrzeb, sytuacji finansowej i preferencji. Jeśli zależy Ci na szybkim staniu się właścicielem przedmiotu i masz dobrą zdolność kredytową, kredyt może być odpowiednią opcją. Jeśli natomiast zależy Ci na niższych barierach wejścia, elastyczności i potencjalnych korzyściach podatkowych (szczególnie dla firm), leasing może być atrakcyjniejszy.

Jak Zadbać o Zdolność Kredytową Przy Leasingu?

Jeśli rozważasz leasing, a jednocześnie chcesz utrzymać dobrą zdolność kredytową, warto zastosować się do kilku zasad:

- Terminowo spłacaj raty leasingowe: To absolutna podstawa. Unikaj opóźnień w płatnościach, ponieważ negatywnie wpłyną na Twoją historię kredytową.

- Nie zadłużaj się nadmiernie: Unikaj zaciągania wielu umów leasingowych lub kredytów jednocześnie. Zbyt duże obciążenie finansowe obniży Twoją zdolność kredytową.

- Utrzymuj stabilne dochody: Stabilność finansowa jest kluczowa dla utrzymania dobrej zdolności kredytowej.

- Monitoruj swoją historię kredytową: Regularnie sprawdzaj raport BIK, aby upewnić się, że nie ma w nim błędów i monitorować swoją historię kredytową.

- Rozważ leasing operacyjny: Jeśli to możliwe, leasing operacyjny może mieć mniejszy wpływ na bilans firmy i postrzeganie zadłużenia w porównaniu z leasingiem finansowym (choć wciąż jest to zobowiązanie).

Najczęściej Zadawane Pytania (FAQ)

- Czy leasing obniża zdolność kredytową?

- Tak, leasing jest zobowiązaniem finansowym i raty leasingowe są brane pod uwagę przy ocenie zdolności kredytowej, co potencjalnie może ją obniżyć.

- Czy leasing jest traktowany jako dług?

- Tak, leasing jest traktowany jako zobowiązanie finansowe, choć w zależności od rodzaju leasingu (operacyjny vs. finansowy) może być różnie ujmowany w bilansie.

- Czy spłacony leasing poprawia zdolność kredytową?

- Terminowa spłata rat leasingowych buduje pozytywną historię kredytową, co może pośrednio poprawić zdolność kredytową w przyszłości.

- Jak sprawdzić, czy leasing wpłynął na moją zdolność kredytową?

- Najlepiej sprawdzić swój raport BIK. Znajdziesz tam informacje o swoich zobowiązaniach, w tym umowach leasingowych.

- Czy warto brać leasing, jeśli mam słabą zdolność kredytową?

- Leasing może być łatwiejszy do uzyskania niż kredyt, jeśli masz słabszą zdolność kredytową. Jednak warto dokładnie przeanalizować koszty i upewnić się, że będziesz w stanie terminowo spłacać raty, aby nie pogorszyć swojej sytuacji finansowej.

Podsumowanie

Leasing to atrakcyjna forma finansowania, ale ważne jest, aby dokładnie zrozumieć jego koszty i wpływ na zdolność kredytową. Koszty leasingu składają się z czynszu inicjalnego, rat leasingowych i potencjalnych opłat dodatkowych. Leasing wpływa na zdolność kredytową, ponieważ raty leasingowe są traktowane jako zobowiązanie finansowe. Aby utrzymać dobrą zdolność kredytową przy leasingu, kluczowe jest terminowe spłacanie rat i unikanie nadmiernego zadłużenia. Przed podjęciem decyzji o leasingu, warto dokładnie przeanalizować swoją sytuację finansową, porównać oferty i upewnić się, że leasing jest dla Ciebie odpowiednią opcją. Pamiętaj, że świadome decyzje finansowe to klucz do stabilności i bezpieczeństwa.

Jeśli chcesz poznać inne artykuły podobne do Koszty Leasingu a Zdolność Kredytowa, możesz odwiedzić kategorię Finanse.