19/07/2021

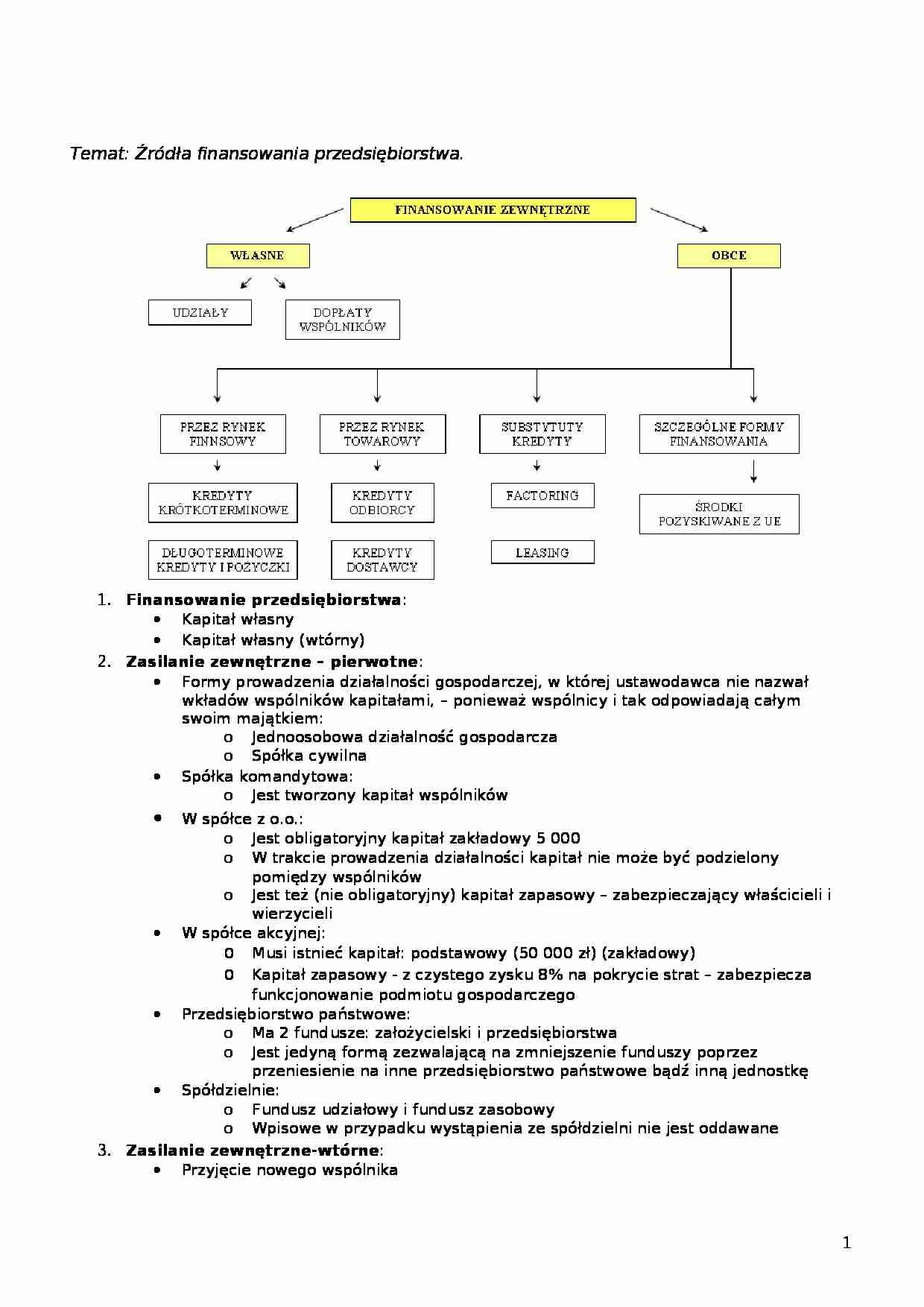

W świecie finansów, kapitał własny stanowi fundament stabilności i wzrostu przedsiębiorstwa. Jest to miara udziału właścicieli w aktywach firmy, odzwierciedlająca ich inwestycję i zaangażowanie. Zrozumienie kapitału własnego jest kluczowe nie tylko dla inwestorów i analityków, ale również dla samych przedsiębiorców, którzy chcą skutecznie zarządzać finansami swojej firmy. W tym artykule przyjrzymy się bliżej pojęciu kapitału własnego, jego rodzajom, metodom obliczania oraz czynnikom, które na niego wpływają.

- Co to jest kapitał własny? Definicja i wzór

- Rodzaje kapitału własnego: Wartość księgowa i rynkowa

- Różnice między wartością księgową a rynkową kapitału własnego

- Czynniki wpływające na wartość rynkową kapitału własnego

- Przykłady obliczania wartości kapitału własnego

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Co to jest kapitał własny? Definicja i wzór

Kapitał własny, znany również jako akcje własne, majątek netto lub wartość księgowa aktywów netto, reprezentuje wartość aktywów przedsiębiorstwa, która pozostaje po odjęciu wszystkich jego zobowiązań. Mówiąc prościej, jest to kwota kapitału zainwestowanego lub posiadanego przez właściciela firmy. Z punktu widzenia bilansu, kapitał własny jest różnicą między aktywami a pasywami przedsiębiorstwa.

Podstawowe równanie księgowe, fundamentalne dla zrozumienia kapitału własnego, prezentuje się następująco:

Aktywa – Zobowiązania = Kapitał własny

To proste równanie jest niezwykle potężne, ponieważ ilustruje podstawową zasadę rachunkowości: to, co firma posiada (aktywa), jest finansowane albo przez wierzycieli (zobowiązania), albo przez właścicieli (kapitał własny). Kapitał własny zatem reprezentuje udział właścicieli w aktywach firmy po uregulowaniu wszystkich długów.

Rodzaje kapitału własnego: Wartość księgowa i rynkowa

W kontekście finansów i rachunkowości, rozróżniamy dwa główne rodzaje kapitału własnego: wartość księgową i wartość rynkową. Chociaż oba te pojęcia odnoszą się do kapitału własnego, reprezentują różne perspektywy i metody wyceny.

Wartość księgowa kapitału własnego

Wartość księgowa kapitału własnego jest obliczana na podstawie danych zawartych w sprawozdaniach finansowych przedsiębiorstwa, a konkretnie w bilansie. Jak wspomniano wcześniej, wyznaczana jest ona za pomocą równania księgowego: Kapitał własny = Aktywa – Zobowiązania.

Aktywa w tym kontekście obejmują sumę wszystkich aktywów przedsiębiorstwa, zarówno trwałych (np. nieruchomości, maszyny, urządzenia), jak i obrotowych (np. gotówka, zapasy, należności). Szczegółowo, do aktywów zaliczamy między innymi:

- Aktywa trwałe: budynki, grunty, maszyny i urządzenia, środki transportu, wartości niematerialne i prawne (np. patenty, licencje).

- Aktywa obrotowe: gotówka i ekwiwalenty gotówki, zapasy materiałów, wyrobów gotowych i towarów, należności z tytułu dostaw i usług, inwestycje krótkoterminowe.

Zobowiązania natomiast stanowią sumę wszystkich zobowiązań bieżących i długoterminowych przedsiębiorstwa, również wykazanych w bilansie. Przykłady zobowiązań obejmują:

- Zobowiązania krótkoterminowe: kredyty krótkoterminowe, zobowiązania handlowe (np. zobowiązania wobec dostawców), zaliczki otrzymane na dostawy, rezerwy krótkoterminowe.

- Zobowiązania długoterminowe: kredyty długoterminowe, pożyczki, obligacje, zobowiązania z tytułu leasingu finansowego.

Wartość księgowa kapitału własnego jest odzwierciedleniem historycznej wartości przedsiębiorstwa, opartej na kosztach nabycia aktywów i zaciągniętych zobowiązaniach. Jest to statyczna miara, która nie uwzględnia przyszłego potencjału firmy ani aktualnej sytuacji rynkowej.

Wartość rynkowa kapitału własnego

Wartość rynkowa kapitału własnego, w przeciwieństwie do wartości księgowej, jest miarą dynamiczną, odzwierciedlającą postrzeganie wartości przedsiębiorstwa przez rynek finansowy. Może ona znacząco różnić się od wartości księgowej, ponieważ uwzględnia nie tylko przeszłe wyniki finansowe, ale przede wszystkim przyszłe perspektywy wzrostu, oczekiwania inwestorów i aktualne warunki rynkowe.

Dla spółek notowanych na giełdzie, wartość rynkowa kapitału własnego, często nazywana kapitalizacją rynkową, obliczana jest jako:

Wartość rynkowa = Cena akcji × Liczba akcji w obiegu

Cena akcji jest ustalana przez mechanizmy rynkowe, czyli popyt i podaż akcji na giełdzie. Liczba akcji w obiegu to liczba akcji, które są w posiadaniu akcjonariuszy, inwestorów i innych podmiotów zewnętrznych.

W przypadku spółek prywatnych, które nie są notowane na giełdzie, określenie wartości rynkowej kapitału własnego jest bardziej skomplikowane. Zazwyczaj wymaga to zaangażowania banków inwestycyjnych, firm wyceny lub firm księgowych, które stosują różne metody wyceny, takie jak:

- Metoda zdyskontowanych przepływów pieniężnych (DCF): prognozowanie przyszłych przepływów pieniężnych firmy i ich dyskontowanie do wartości bieżącej.

- Metoda porównywalnych transakcji (Comps): porównywanie firmy z innymi, podobnymi przedsiębiorstwami, które były niedawno sprzedane lub notowane na giełdzie.

- Metoda mnożników rynkowych: wykorzystanie wskaźników rynkowych, takich jak wskaźnik cena/zysk (P/E) lub cena/przychody (P/S), do oszacowania wartości firmy na podstawie jej wyników finansowych.

Różnice między wartością księgową a rynkową kapitału własnego

Główna różnica między wartością księgową a rynkową kapitału własnego wynika z perspektywy czasowej i uwzględnianych czynników. Wartość księgowa opiera się na danych historycznych i kosztach, podczas gdy wartość rynkowa patrzy w przyszłość i uwzględnia oczekiwania rynku.

Poniższa tabela przedstawia kluczowe różnice między tymi dwoma rodzajami wartości kapitału własnego:

| Cechy | Wartość księgowa | Wartość rynkowa |

|---|---|---|

| Podstawa obliczeń | Dane historyczne z bilansu | Aktualna cena akcji i oczekiwania rynku |

| Perspektywa czasowa | Przeszłość | Przyszłość |

| Uwzględniane czynniki | Koszty historyczne, aktywa i zobowiązania | Potencjał wzrostu, zyskowność, ryzyko, warunki rynkowe, nastroje inwestorów |

| Dynamika | Relatywnie stabilna, zmienia się wolniej | Bardzo dynamiczna, zmienna w czasie rzeczywistym |

| Zastosowanie | Analiza historyczna, wskaźniki finansowe, podstawa do wyceny księgowej | Decyzje inwestycyjne, wycena przedsiębiorstwa, fuzje i przejęcia |

Czynniki wpływające na wartość rynkową kapitału własnego

Wartość rynkowa kapitału własnego jest dynamiczna i zależy od wielu czynników, zarówno wewnętrznych, jak i zewnętrznych. Do najważniejszych z nich należą:

- Liczba uczestników rynku i płynność akcji: Im więcej inwestorów, traderów i analityków uczestniczy w rynku, tym rynek staje się bardziej efektywny i konkurencyjny. Wysoka płynność akcji, czyli łatwość kupna i sprzedaży, również sprzyja stabilności i atrakcyjności akcji, co wpływa na ich cenę i wartość rynkową kapitału własnego.

- Dostępność nowych informacji: Wszelkie nowe informacje dotyczące przedsiębiorstwa, takie jak ekspansja na nowe rynki, wprowadzenie nowych produktów, wyniki finansowe, zmiany w zarządzie, mają wpływ na postrzeganie firmy przez rynek i jej wartość. Pozytywne informacje zazwyczaj podnoszą wartość rynkową, a negatywne ją obniżają.

- Czynniki cykliczne i makroekonomiczne: Ogólna koniunktura gospodarcza, inflacja, stopy procentowe, kursy walut, a także cykle koniunkturalne (np. recesja, wzrost) mają istotny wpływ na rynek akcji i wartość rynkową kapitału własnego. W okresach recesji wartość rynkowa zazwyczaj spada, a w okresach wzrostu rośnie.

- Interwencje rządowe i regulacje: Polityka rządu, zmiany w regulacjach prawnych, podatki, a także interwencje na rynkach finansowych mogą znacząco wpływać na wartość rynkową przedsiębiorstw. Na przykład, ograniczenia handlu zagranicznego lub zmiany w przepisach dotyczących ochrony środowiska mogą mieć negatywny wpływ na wartość rynkową niektórych firm.

- Specyficzne czynniki branżowe: Sytuacja w danej branży, poziom konkurencji, innowacje technologiczne, zmiany preferencji konsumentów, regulacje specyficzne dla danej branży również wpływają na wartość rynkową przedsiębiorstw działających w danej branży.

Przykłady obliczania wartości kapitału własnego

Przykład 1: Wartość księgowa

Załóżmy, że firma XYZ ma aktywa o wartości 1 000 000 PLN i zobowiązania o wartości 300 000 PLN. Wartość księgowa kapitału własnego firmy XYZ wynosi:

Kapitał własny = Aktywa – Zobowiązania = 1 000 000 PLN – 300 000 PLN = 700 000 PLN

Przykład 2: Wartość rynkowa

Firma ABC ma 100 000 akcji w obiegu, a aktualna cena akcji na giełdzie wynosi 50 PLN za akcję. Wartość rynkowa kapitału własnego firmy ABC wynosi:

Wartość rynkowa = Cena akcji × Liczba akcji w obiegu = 50 PLN/akcję × 100 000 akcji = 5 000 000 PLN

Najczęściej zadawane pytania (FAQ)

- Czy wartość księgowa kapitału własnego zawsze jest niższa od wartości rynkowej?

- Nie, nie zawsze. W niektórych przypadkach wartość księgowa może być wyższa od wartości rynkowej, szczególnie w firmach, które mają dużą ilość aktywów trwałych, ale słabe perspektywy wzrostu lub problemy finansowe. Jednak w większości przypadków, dla dobrze prosperujących firm, wartość rynkowa przewyższa wartość księgową.

- Dlaczego wartość rynkowa kapitału własnego jest ważniejsza dla inwestorów niż wartość księgowa?

- Wartość rynkowa jest ważniejsza dla inwestorów, ponieważ odzwierciedla aktualne postrzeganie wartości firmy przez rynek i uwzględnia przyszły potencjał wzrostu. Inwestorzy inwestują w przyszłość, a nie w przeszłość, dlatego wartość rynkowa, która uwzględnia oczekiwania i prognozy, jest dla nich bardziej istotna przy podejmowaniu decyzji inwestycyjnych.

- Czy wartość rynkowa kapitału własnego jest stała?

- Nie, wartość rynkowa kapitału własnego jest bardzo zmienna i dynamiczna. Zmienia się w czasie rzeczywistym w zależności od fluktuacji cen akcji na giełdzie, które są wynikiem ciągłych zmian w popycie i podaży, a także napływu nowych informacji i zmian w nastrojach inwestorów.

- Jak często należy obliczać wartość rynkową kapitału własnego?

- Dla spółek notowanych na giełdzie wartość rynkowa kapitału własnego jest aktualizowana na bieżąco, wraz z każdą zmianą ceny akcji. Inwestorzy i analitycy śledzą wartość rynkową na co dzień. Dla spółek prywatnych, wycena wartości rynkowej jest zazwyczaj przeprowadzana okresowo, np. raz na rok, lub w przypadku istotnych wydarzeń, takich jak planowana sprzedaż firmy lub pozyskanie inwestora.

Podsumowanie

Kapitał własny jest kluczowym wskaźnikiem finansowym, który pozwala ocenić kondycję finansową przedsiębiorstwa i jego wartość. Zrozumienie różnic między wartością księgową a wartością rynkową kapitału własnego jest niezbędne dla inwestorów, analityków i menedżerów. Wartość księgowa daje obraz historycznej wartości firmy, podczas gdy wartość rynkowa odzwierciedla jej aktualne postrzeganie przez rynek i przyszły potencjał. Oba rodzaje wartości są ważne i użyteczne, ale w różnych kontekstach i dla różnych celów.

Jeśli chcesz poznać inne artykuły podobne do Kapitał własny w finansach: Wartość księgowa i rynkowa, możesz odwiedzić kategorię Księgowość.