02/02/2025

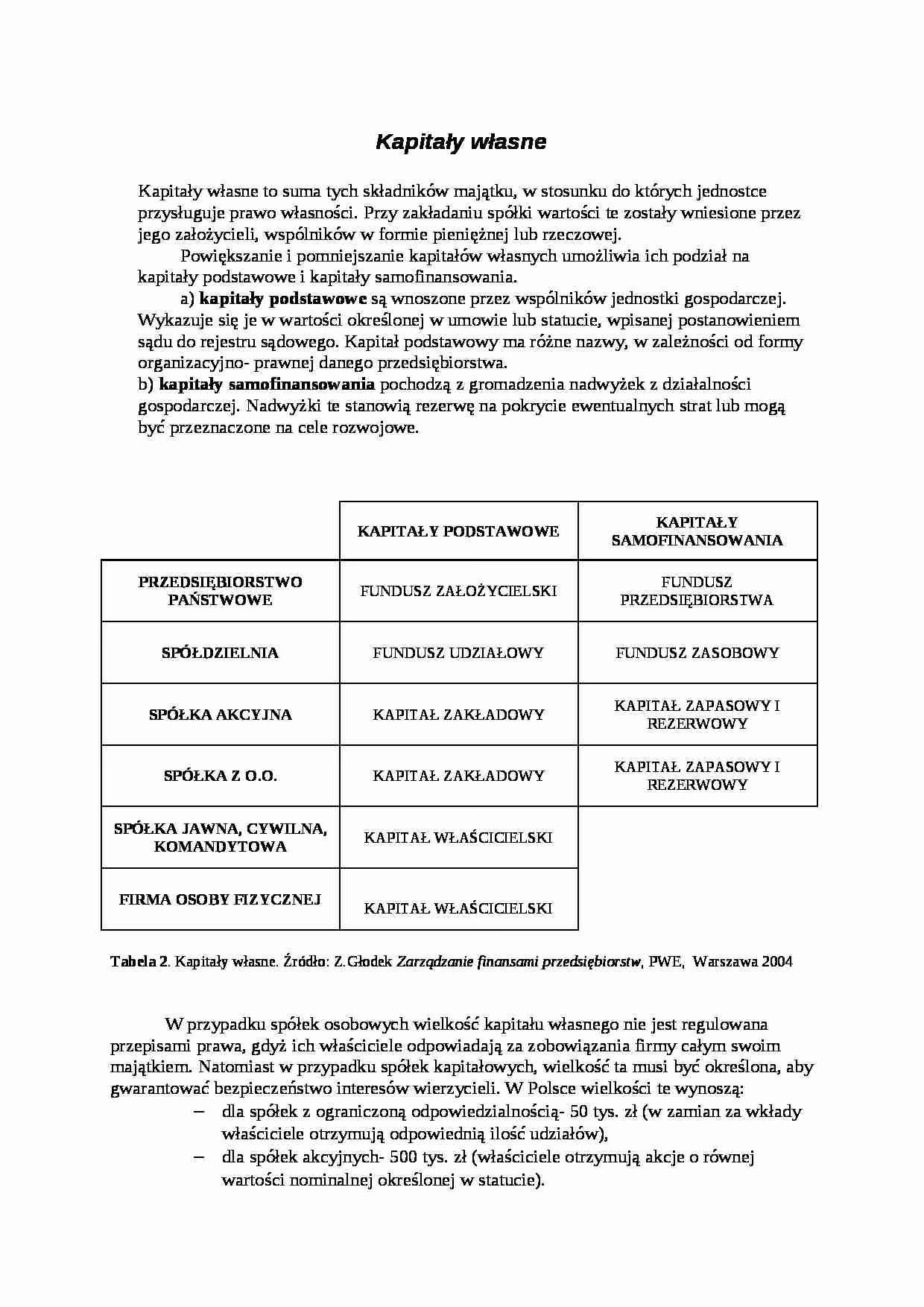

Spółdzielnie, jako specyficzna forma przedsiębiorstwa, różnią się od tradycyjnych spółek kapitałowych nie tylko strukturą własnościową, ale również sposobem zarządzania finansami. Jednym z kluczowych elementów ich systemu finansowego jest fundusz zasobowy. Zrozumienie jego roli i zasad pozyskiwania kapitału przez spółdzielnie jest niezbędne do pełnego obrazu ich funkcjonowania.

Czym jest fundusz zasobowy w spółdzielni?

Fundusz zasobowy, zwany również funduszem ogólnym lub rezerwowym, stanowi jeden z podstawowych funduszy własnych spółdzielni. Można go porównać do kapitału rezerwowego w spółkach kapitałowych, choć jego specyfika jest ściśle związana z charakterem spółdzielczym. Najprościej mówiąc, jest to fundusz przeznaczony na pokrycie ryzyka działalności spółdzielni, wzmocnienie jej stabilności finansowej oraz realizację celów statutowych, które nie są bezpośrednio związane z bieżącą działalnością gospodarczą.

Fundusz zasobowy pełni szereg istotnych funkcji w spółdzielni:

- Funkcja ochronna: Stanowi zabezpieczenie przed ewentualnymi stratami wynikającymi z działalności operacyjnej, nieprzewidzianymi zdarzeniami losowymi czy zmianami koniunktury gospodarczej. Działa jako bufor finansowy, chroniąc spółdzielnię przed utratą płynności i stabilności.

- Funkcja rozwojowa: Może być wykorzystywany do finansowania inwestycji, rozwoju działalności spółdzielni, modernizacji infrastruktury czy wdrażania innowacyjnych rozwiązań. Umożliwia spółdzielni długoterminowy wzrost i adaptację do zmieniających się warunków rynkowych.

- Funkcja socjalna: W pewnych przypadkach, zgodnie ze statutem spółdzielni, fundusz zasobowy może być przeznaczony na cele socjalne, wspieranie członków spółdzielni, działalność kulturalną czy edukacyjną. Podkreśla to społeczną odpowiedzialność spółdzielni i jej zaangażowanie w dobrobyt członków.

Źródła tworzenia funduszu zasobowego

Fundusz zasobowy w spółdzielni nie powstaje z jednorazowego wkładu, lecz jest budowany stopniowo z różnych źródeł, głównie z wypracowanego zysku. Do głównych źródeł zasilania funduszu zasobowego należą:

- Podział nadwyżki bilansowej (zysku): Część zysku netto wypracowanego przez spółdzielnię w danym roku obrotowym, po opodatkowaniu i przeznaczeniu na inne fundusze statutowe (np. fundusz udziałowy, fundusz wkładów członkowskich), jest obligatoryjnie lub fakultatywnie przekazywana na fundusz zasobowy. Decyzję o wysokości odpisu na fundusz zasobowy podejmuje walne zgromadzenie członków.

- Wpłaty dodatkowe członków: Statut spółdzielni może przewidywać możliwość dokonywania przez członków dodatkowych wpłat na fundusz zasobowy. Takie wpłaty mogą być dobrowolne lub obowiązkowe, zależnie od postanowień statutu i decyzji walnego zgromadzenia.

- Dotacje, subwencje i darowizny: Spółdzielnia może otrzymywać środki na fundusz zasobowy w formie dotacji, subwencji od organów państwowych, samorządowych, organizacji pozarządowych czy innych podmiotów. Mogą to być również darowizny od osób fizycznych i prawnych.

- Inne źródła: W rzadkich przypadkach fundusz zasobowy może być zasilany z innych źródeł, takich jak odpisy z funduszy specjalnych spółdzielni, odsetki od lokat bankowych funduszu zasobowego, czy inne przychody nie związane bezpośrednio z działalnością operacyjną.

Wykorzystanie środków z funduszu zasobowego

Sposób wykorzystania środków zgromadzonych w funduszu zasobowym jest ściśle określony w statucie spółdzielni. Zasadniczo, środki te mogą być przeznaczone na:

- Pokrycie strat bilansowych: W przypadku wystąpienia straty bilansowej w danym roku obrotowym, w pierwszej kolejności jest ona pokrywana ze środków funduszu zasobowego. Chroni to fundusz udziałowy i wkłady członkowskie przed uszczupleniem.

- Finansowanie inwestycji: Fundusz zasobowy może być wykorzystany do finansowania inwestycji rozwojowych spółdzielni, zakupu nowych środków trwałych, modernizacji istniejących aktywów, wdrażania nowych technologii czy rozszerzania zakresu działalności.

- Rezerwę na przyszłe zobowiązania: Spółdzielnia może tworzyć rezerwy na przyszłe, niepewne zobowiązania, np. na remonty, naprawy, roszczenia, ryzyko kursowe, ryzyko operacyjne. Środki na te rezerwy mogą być pochodzić z funduszu zasobowego.

- Cele socjalne i statutowe: Jak wspomniano wcześniej, statut spółdzielni może przewidywać możliwość wykorzystania funduszu zasobowego na cele socjalne, kulturalne, edukacyjne, wspieranie członków spółdzielni, czy inne cele statutowe nie związane bezpośrednio z działalnością gospodarczą.

W jaki sposób spółdzielnie pozyskują kapitał?

Pozyskiwanie kapitału przez spółdzielnie różni się istotnie od metod stosowanych przez spółki kapitałowe. Spółdzielnie, kierując się zasadami spółdzielczymi, preferują kapitał pochodzący od swoich członków i unikają nadmiernego zadłużenia zewnętrznego. Główne źródła kapitału dla spółdzielni to:

- Udziały członkowskie: Podstawowym źródłem kapitału własnego spółdzielni są udziały członkowskie. Każdy członek spółdzielni jest zobowiązany do wniesienia udziału, którego wysokość jest określona w statucie. Udziały członkowskie stanowią fundusz udziałowy spółdzielni, który jest odpowiednikiem kapitału zakładowego w spółkach kapitałowych. Udziały są co do zasady nieoprocentowane i zwrotne po ustaniu członkostwa.

- Wkłady członkowskie: Oprócz udziałów, statut spółdzielni może przewidywać możliwość wnoszenia przez członków wkładów członkowskich. Wkłady te mogą być pieniężne lub niepieniężne (aporty). Wkłady członkowskie stanowią fundusz wkładów członkowskich, który jest również zaliczany do kapitału własnego spółdzielni. Wkłady, w przeciwieństwie do udziałów, mogą być oprocentowane i mogą podlegać wypłacie w trakcie trwania członkostwa, zgodnie z postanowieniami statutu.

- Zyski zatrzymane i fundusz zasobowy: Wypracowany zysk netto, po opodatkowaniu i podziale na inne fundusze, w znaczącej części zasilający fundusz zasobowy, również stanowi istotne źródło kapitału własnego spółdzielni. Zatrzymane zyski i fundusz zasobowy umożliwiają spółdzielni samofinansowanie inwestycji i rozwój bez konieczności sięgania po kapitał zewnętrzny.

- Kredyty i pożyczki: Spółdzielnie, podobnie jak inne przedsiębiorstwa, mogą korzystać z kredytów bankowych i pożyczek od instytucji finansowych, innych spółdzielni, czy członków. Jednak zadłużenie zewnętrzne jest zazwyczaj ograniczone i traktowane jako uzupełniające źródło kapitału, preferując kapitał własny pochodzący od członków. Szczególnie popularne wśród spółdzielni są kredyty spółdzielcze oferowane przez banki spółdzielcze.

- Dotacje i subwencje: Spółdzielnie, realizując cele społeczne i gospodarcze, często mogą liczyć na dotacje i subwencje z funduszy publicznych, programów unijnych, czy organizacji pozarządowych. Dotacje i subwencje stanowią bezzwrotne źródło finansowania, wspierające rozwój spółdzielni i realizację ich misji.

- Emisja obligacji: W niektórych przypadkach, statut spółdzielni może dopuszczać emisję obligacji. Obligacje spółdzielcze są formą dłużnego papieru wartościowego, umożliwiającą pozyskanie kapitału od inwestorów. Jednak emisja obligacji przez spółdzielnie jest stosunkowo rzadka i podlega regulacjom prawnym.

Fundusz zasobowy a inne fundusze w spółdzielni - tabela porównawcza

| Fundusz | Charakterystyka | Źródła zasilania | Przeznaczenie |

|---|---|---|---|

| Fundusz Udziałowy | Podstawowy fundusz własny, odpowiednik kapitału zakładowego. Tworzony z udziałów członkowskich. | Udziały członkowskie | Zapewnienie podstawowego kapitału spółdzielni. |

| Fundusz Wkładów Członkowskich | Fundusz własny tworzony z wkładów członkowskich, może być oprocentowany. | Wkłady członkowskie | Finansowanie działalności spółdzielni, możliwość wypłat dla członków. |

| Fundusz Zasobowy | Fundusz rezerwowy, ochronny i rozwojowy. | Podział zysku, wpłaty członków, dotacje | Pokrycie strat, inwestycje, cele socjalne, rezerwy. |

| Fundusz Rezerwy na Wkłady | Fundusz tworzony w spółdzielniach oszczędnościowo-kredytowych (SKOK-ach). | Odpisy z zysku, inne źródła | Zabezpieczenie wypłacalności wkładów członkowskich w SKOK-ach. |

| Fundusz na Cele Społeczno-Kulturalne | Fundusz przeznaczony na działalność socjalną, kulturalną i edukacyjną spółdzielni. | Odpisy z zysku, inne źródła | Finansowanie działalności socjalnej, kulturalnej i edukacyjnej. |

Najczęściej zadawane pytania (FAQ)

- Czy fundusz zasobowy jest obowiązkowy w każdej spółdzielni?

- Tak, utworzenie funduszu zasobowego jest obligatoryjne w każdej spółdzielni, co wynika z przepisów prawa spółdzielczego. Szczegółowe zasady jego tworzenia i wykorzystania określa statut spółdzielni.

- Czy członkowie spółdzielni mogą mieć bezpośredni dostęp do środków funduszu zasobowego?

- Nie, środki funduszu zasobowego nie są bezpośrednio dostępne dla członków spółdzielni. Fundusz ten jest zarządzany przez zarząd spółdzielni i wykorzystywany na cele określone w statucie, zgodnie z decyzjami walnego zgromadzenia członków. Członkowie nie mogą indywidualnie wypłacać środków z funduszu zasobowego.

- Czy fundusz zasobowy jest opodatkowany?

- Sam fundusz zasobowy jako taki nie jest bezpośrednio opodatkowany. Jednak zyski przekazywane na fundusz zasobowy są uprzednio opodatkowane podatkiem dochodowym od osób prawnych (CIT). Podobnie, przychody z funduszu zasobowego, np. odsetki od lokat, mogą podlegać opodatkowaniu.

- Jak fundusz zasobowy wpływa na stabilność finansową spółdzielni?

- Fundusz zasobowy ma kluczowy wpływ na stabilność finansową spółdzielni. Stanowi bufor bezpieczeństwa, umożliwiający pokrycie strat i nieprzewidzianych wydatków, finansowanie inwestycji i rozwój, a także budowanie rezerw na przyszłość. Silny fundusz zasobowy wzmacnia wiarygodność spółdzielni w oczach członków, kontrahentów i instytucji finansowych.

- Czy fundusz zasobowy może być wykorzystany na wypłatę dywidendy dla członków?

- Co do zasady, fundusz zasobowy nie jest przeznaczony na wypłatę dywidendy dla członków spółdzielni. Jego głównym celem jest wzmocnienie stabilności i rozwój spółdzielni. Statut spółdzielni może jednak dopuszczać pewne wyjątki, np. w przypadku likwidacji spółdzielni, po zaspokojeniu wszystkich zobowiązań, pozostałe środki z funduszu zasobowego mogą być podzielone między członków.

Podsumowanie

Fundusz zasobowy stanowi fundament finansowej stabilności i rozwoju spółdzielni. Jego tworzenie, zasilanie i właściwe wykorzystanie jest kluczowe dla długoterminowego sukcesu spółdzielni i realizacji jej celów statutowych. Pozyskiwanie kapitału przez spółdzielnie, oparte głównie na wkładach członkowskich i zatrzymanych zyskach, w połączeniu z silnym funduszem zasobowym, czyni je odpornymi na wahania rynkowe i zdolnymi do trwałego rozwoju w duchu spółdzielczych wartości.

Jeśli chcesz poznać inne artykuły podobne do Fundusz zasobowy w spółdzielni: klucz do stabilności, możesz odwiedzić kategorię Rachunkowość.