25/11/2022

Zestawienie zmian w kapitale własnym to kluczowy element sprawozdania finansowego, dostarczający cennych informacji o kondycji finansowej przedsiębiorstwa. Umożliwia ono prześledzenie zmian w poszczególnych składnikach kapitału własnego w danym okresie, co jest istotne zarówno dla zarządu, wspólników, jak i potencjalnych inwestorów. W niniejszym artykule przyjrzymy się bliżej temu sprawozdaniu, wyjaśniając, kto jest zobowiązany do jego sporządzania, jaki jest zakres prezentowanych w nim informacji oraz jakie dane są niezbędne do jego przygotowania.

- Kto ma obowiązek sporządzania zestawienia zmian w kapitale własnym?

- Zakres informacji prezentowanych w zestawieniu zmian w kapitale własnym

- Główne punkty zestawienia zmian w kapitale własnym

- Cel i przydatność zestawienia zmian w kapitale własnym

- Dane niezbędne do sporządzenia zestawienia zmian w kapitale własnym

- Przykład zestawienia zmian w kapitale własnym

- Podsumowanie

Kto ma obowiązek sporządzania zestawienia zmian w kapitale własnym?

Obowiązek sporządzania zestawienia zmian w kapitale własnym reguluje ustawa o rachunkowości. Zgodnie z art. 45 ust. 3 tej ustawy, zestawienie to jest obowiązkowe dla jednostek, których roczne sprawozdania finansowe podlegają obowiązkowemu badaniu przez biegłego rewidenta (art. 64 ust. 1 ustawy o rachunkowości). Dotyczy to przede wszystkim większych przedsiębiorstw, takich jak spółki akcyjne, spółki z ograniczoną odpowiedzialnością spełniające określone kryteria wielkości, banki, zakłady ubezpieczeń i inne.

Jednostki, które nie są zobowiązane do badania sprawozdania finansowego, a więc mniejsze firmy, nie mają obowiązku sporządzania zestawienia zmian w kapitale własnym. Niemniej jednak, informacje o zmianach kapitału własnego muszą zostać ujawnione w informacji dodatkowej do sprawozdania finansowego, w części dotyczącej objaśnień do bilansu. Dodatkowo, w informacji dodatkowej należy zamieścić dane o strukturze własności kapitału podstawowego oraz liczbie i wartości nominalnej subskrybowanych akcji, w tym akcji uprzywilejowanych.

Warto zaznaczyć, że ustawa o rachunkowości przewiduje pewne uproszczenia dla małych i mikro jednostek. Zgodnie z art. 48a ust. 4 i 5, jednostki małe i mikro mogą nie sporządzać zestawienia zmian w kapitale własnym, co stanowi dla nich znaczące ułatwienie w zakresie obowiązków sprawozdawczych.

Zakres informacji prezentowanych w zestawieniu zmian w kapitale własnym

Zestawienie zmian w kapitale własnym, zgodnie z art. 48a ust. 1 ustawy o rachunkowości, prezentuje informacje o zmianach poszczególnych składników kapitału własnego za bieżący i poprzedni rok obrotowy. Oznacza to, że sprawozdanie to ma charakter porównawczy, umożliwiając analizę dynamiki zmian kapitału w czasie.

W przypadku jednostek, których rok obrotowy jest zgodny z rokiem kalendarzowym, zestawienie zmian w kapitale własnym sporządzane za rok 2023 będzie zawierało dane dotyczące zmian, które nastąpiły między 1 stycznia 2023 r. a 31 grudnia 2023 r. (dane sprawozdawcze) oraz zmiany między 1 stycznia 2022 r. a 31 grudnia 2022 r. (dane porównawcze).

Jeżeli rok obrotowy jest inny niż rok kalendarzowy, zestawienie obejmuje zmiany za bieżący okres sprawozdawczy i poprzedni rok obrotowy. Istotne jest, że zestawienie zmian w kapitale własnym stanowi uzupełnienie informacji o kapitale własnym prezentowanych w bilansie. Dostarcza ono szczegółowych danych o przyczynach zmian poszczególnych składników kapitału, co wykracza poza statyczne ujęcie bilansowe.

Zestawienie sporządza się co najmniej ze szczegółowością określoną w załączniku nr 1 do ustawy o rachunkowości. Jednostki mogą jednak uszczegółowić zakres tytułów zwiększeń i zmniejszeń kapitałów, jeśli uznają to za niezbędne dla zwiększenia wartości informacyjnej sprawozdania.

Główne punkty zestawienia zmian w kapitale własnym

Zestawienie zmian w kapitale własnym zazwyczaj obejmuje następujące główne pozycje:

- Kapitał własny (suma wszystkich składników)

- Kapitał podstawowy (zakładowy lub udziałowy)

- Kapitał zapasowy

- Kapitał z aktualizacji wyceny

- Kapitał rezerwowy (w tym rezerwowy z dopłat wspólników)

- Wynik (zysk, strata) z lat ubiegłych

- Wynik netto (zysk lub strata za bieżący okres)

Dane wykazywane w zestawieniu obejmują stany początkowe i końcowe składników kapitału oraz zmiany (zwiększenia i zmniejszenia) jakie w danym okresie miały miejsce. Stany początkowe i końcowe kapitału własnego w zestawieniu muszą być zgodne z danymi prezentowanymi w pasywach bilansu w pozycji A. „Kapitał (fundusz) własny”.

Warto pamiętać, że zgodnie z art. 50 ust. 3 ustawy o rachunkowości, pozycje sprawozdania finansowego, które nie wystąpiły w jednostce ani w roku obrotowym, którego dotyczy sprawozdanie, ani w roku poprzedzającym, mogą być pominięte w sprawozdaniu.

Cel i przydatność zestawienia zmian w kapitale własnym

Głównym celem zestawienia zmian w kapitale własnym jest dostarczenie użytkownikom sprawozdania finansowego informacji o zmianach w poszczególnych składnikach kapitału własnego oraz przyczynach tych zmian. Pozwala to na zrozumienie, skąd pochodzą środki finansowe firmy i jak są wykorzystywane.

Szczególnie istotne są informacje o przychodach i kosztach, które zgodnie z ustawą o rachunkowości, są odnoszone bezpośrednio na kapitał własny, z pominięciem rachunku zysków i strat. Do takich operacji zaliczamy m.in. skutki korekty błędów istotnych, zmiany zasad rachunkowości, wycenę instrumentów finansowych czy operacje związane z akcjami własnymi.

Zestawienie dostarcza również informacji o przewidywanej wielkości kapitału własnego, jaki pozostanie do dyspozycji jednostki po podziale zysku lub pokryciu straty. Jest to istotne z punktu widzenia planowania finansowego i możliwości inwestycyjnych przedsiębiorstwa.

Przydatność zestawienia zależy od jego szczegółowości i jasności prezentacji. Ważne jest, aby sposób finansowania zwiększeń kapitału własnego był czytelny. Na przykład, emisja udziałów za gotówkę zwiększa majątek jednostki, podczas gdy podwyższenie kapitału podstawowego z zysku powoduje jedynie przesunięcie w ramach kapitału własnego.

Dane niezbędne do sporządzenia zestawienia zmian w kapitale własnym

Źródłem danych do sporządzenia zestawienia zmian w kapitale własnym są zapisy na kontach księgowych poszczególnych kapitałów własnych. Do kont tych należą m.in.:

- Konto 80 „Kapitał (fundusz) podstawowy”

- Konto 81-1 „Kapitał (fundusz) zapasowy”

- Konto 81-2 „Kapitał (fundusz) rezerwowy”

- Konto 81-3 „Kapitał (fundusz) z aktualizacji wyceny”

- Konto 81-4 „Kapitały (fundusze) wydzielone”

- Konto 82 „Rozliczenie wyniku finansowego”

- Konto 86 „Wynik finansowy”

Dla jednostek zobowiązanych do sporządzania zestawienia, istotne jest prowadzenie szczegółowej analityki kont kapitałowych, umożliwiającej prawidłowe sporządzenie sprawozdania. Wskazane jest wyodrębnienie tytułów zwiększeń i zmniejszeń poszczególnych kapitałów, odzwierciedlających operacje ewidencjonowane po stronie Ma (zwiększenia) i Wn (zmniejszenia) tych kont.

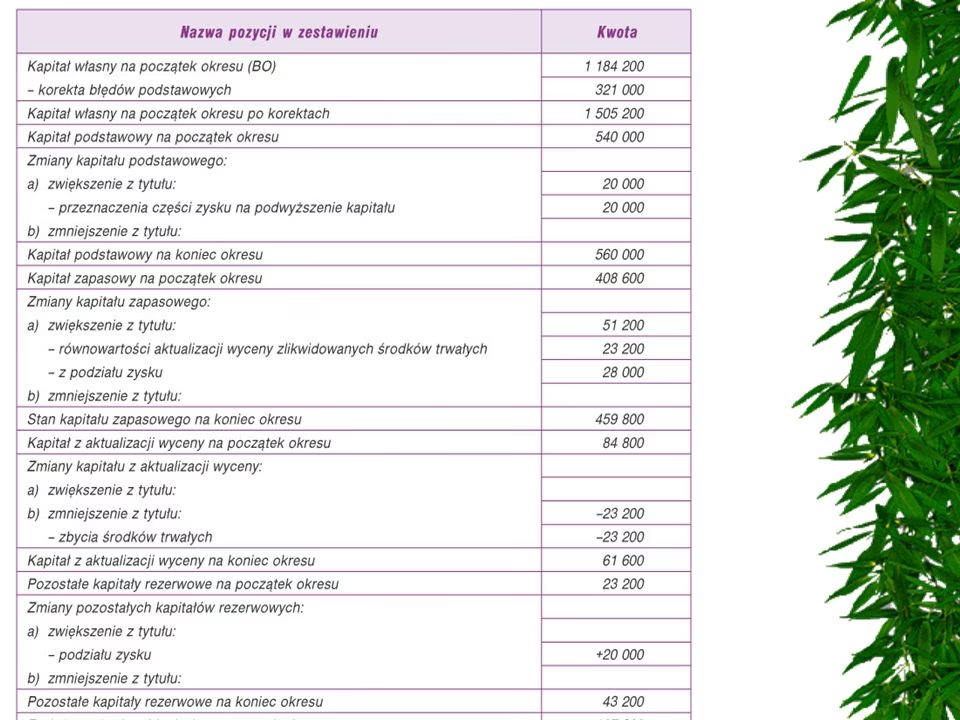

Przykład zestawienia zmian w kapitale własnym

Poniżej przedstawiono przykład zestawienia zmian w kapitale własnym, bazujący na założeniach i danych przedstawionych w dostarczonym materiale.

| Pozycja | Kapitał (fundusz) podstawowy | Kapitał (fundusz) zapasowy | Kapitał z aktualizacji wyceny | Kapitał rezerwowy z dopłat wspólników | Zysk (strata) z lat ubiegłych | Zysk (strata) netto | Kapitał własny ogółem |

|---|---|---|---|---|---|---|---|

| Stan na początek roku 20XX-1 | 90.000 | 15.000 | 6.000 | 0 | 0 | 0 | 111.000 |

| Zwiększenie kapitału podstawowego (emisja udziałów) | 20.000 | 0 | 0 | 0 | 0 | 0 | 20.000 |

| Zwiększenie kapitału rezerwowego (dopłaty wspólników) | 0 | 0 | 0 | 18.000 | 0 | 0 | 18.000 |

| Zysk netto za rok 20XX-1 | 0 | 0 | 0 | 0 | 0 | 7.000 | 7.000 |

| Przeksięgowanie zysku netto z lat ubiegłych na kapitał zapasowy | 0 | 5.000 | 0 | 0 | -5.000 | 0 | 0 |

| Przeksięgowanie zysku netto z lat ubiegłych na ZFŚS | 0 | 0 | 0 | 0 | -2.000 | 0 | -2.000 |

| Zmniejszenie kapitału rezerwowego (zwrot dopłat) | 0 | 0 | 0 | -18.000 | 0 | 0 | -18.000 |

| Przeksięgowanie różnicy z aktualizacji wyceny na kapitał zapasowy | 0 | 4.000 | -4.000 | 0 | 0 | 0 | 0 |

| Strata netto za rok 20XX | 0 | 0 | 0 | 0 | 0 | -9.000 | -9.000 |

| Stan na koniec roku 20XX | 110.000 | 24.000 | 2.000 | 0 | -7.000 | -2.000 | 127.000 |

Podsumowanie

Zestawienie zmian w kapitale własnym jest nieocenionym narzędziem dla analizy finansowej przedsiębiorstwa. Daje wgląd w dynamikę zmian kapitału, ich przyczyny oraz strukturę finansowania. Zrozumienie zasad sporządzania i interpretacji tego sprawozdania jest kluczowe dla każdego, kto zajmuje się finansami i rachunkowością, a także dla inwestorów i innych interesariuszy, którzy chcą ocenić kondycję finansową i perspektywy rozwoju danej jednostki gospodarczej.

Jeśli chcesz poznać inne artykuły podobne do Zestawienie zmian w kapitale własnym: Przewodnik, możesz odwiedzić kategorię Księgowość.