01/04/2026

W świecie finansów i księgowości spotykamy się z wieloma terminami, które na pierwszy rzut oka mogą wydawać się podobne lub wręcz synonimiczne. Dwa z nich, kapitał własny i równość, często bywają mylone, zwłaszcza przez osoby dopiero rozpoczynające swoją przygodę z tą dziedziną. Chociaż oba terminy mogą kojarzyć się z uczciwością i sprawiedliwością, w kontekście finansowym odnoszą się do zupełnie różnych koncepcji. Celem tego artykułu jest wyjaśnienie różnic między kapitałem własnym a równością, aby pomóc Ci lepiej zrozumieć te kluczowe pojęcia i uniknąć potencjalnych nieporozumień.

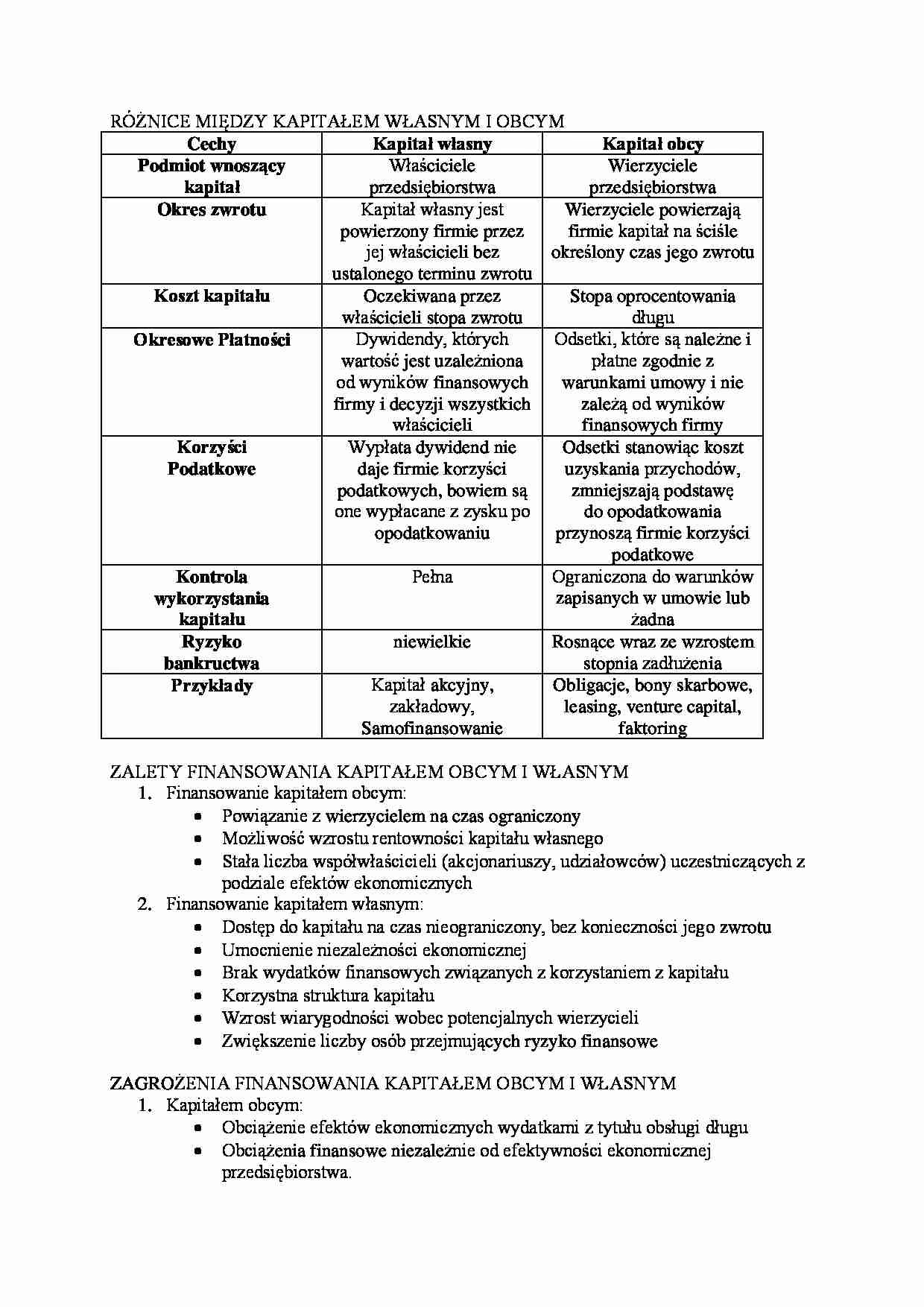

Czym jest kapitał własny?

Kapitał własny, w kontekście księgowości i finansów, odnosi się do wartości aktywów firmy, która pozostaje po odjęciu wszystkich jej zobowiązań. Innymi słowy, jest to udział właścicieli w aktywach przedsiębiorstwa. Można go również zdefiniować jako różnicę między aktywami a pasywami przedsiębiorstwa. Kapitał własny reprezentuje to, co firma faktycznie „posiada” na czysto, po uregulowaniu wszystkich swoich długów.

Kluczowe elementy kapitału własnego to:

- Kapitał podstawowy: Środki pieniężne lub wkłady niepieniężne wniesione przez właścicieli firmy w zamian za udziały lub akcje.

- Zyski zatrzymane: Kumulowane zyski netto przedsiębiorstwa, które nie zostały wypłacone akcjonariuszom w formie dywidend, lecz zostały ponownie zainwestowane w firmę.

- Kapitały rezerwowe: Środki odłożone na określone cele, np. rezerwy ustawowe, rezerwy z aktualizacji wyceny, czy inne rezerwy tworzone zgodnie z polityką firmy.

- Pozostałe kapitały własne: Obejmują różne inne składniki, takie jak np. dopłaty akcjonariuszy, różnice kursowe z przeliczenia operacji zagranicznych, czy udziały własne.

Kapitał własny jest fundamentalną kategorią bilansu. W bilansie, zgodnie z zasadą podwójnego zapisu, aktywa firmy muszą być równe sumie pasywów i kapitału własnego. To fundamentalne równanie księgowe: Aktywa = Pasywa + Kapitał własny, podkreśla, że kapitał własny jest resztową wartością po odjęciu zobowiązań od aktywów. Wyższy kapitał własny generalnie wskazuje na lepszą kondycję finansową firmy, większą stabilność i mniejsze ryzyko finansowe.

Czym jest równość?

Termin równość w języku polskim ma szerokie znaczenie i odnosi się do stanu, w którym wszyscy ludzie mają takie same prawa, możliwości i traktowanie. W kontekście społecznym, politycznym i ekonomicznym równość jest pojęciem fundamentalnym, związanym z ideami sprawiedliwości, uczciwości i braku dyskryminacji.

W kontekście finansowym i księgowym, termin „równość” nie jest standardowym pojęciem technicznym. Może jednak pojawić się w kontekście:

- Równości praw akcjonariuszy: W spółkach akcyjnych często mówi się o równości praw akcjonariuszy, co oznacza, że wszyscy akcjonariusze posiadający akcje tej samej serii mają równe prawa do dywidendy, głosowania na walnym zgromadzeniu, czy udziału w majątku likwidacyjnym.

- Równości w dostępie do usług finansowych: W kontekście społecznym, równość może odnosić się do równego dostępu do usług finansowych dla wszystkich grup społecznych, niezależnie od ich statusu materialnego, pochodzenia czy płci.

- Równowagi bilansowej: W księgowości, chociaż nie używamy terminu „równość”, zasada równowagi bilansowej (Aktywa = Pasywa + Kapitał własny) jest fundamentalna. Tutaj „równość” odnosi się do bilansowania się dwóch stron bilansu, a nie do pojęcia równości w sensie społecznym.

Warto podkreślić, że w standardowej terminologii księgowej i finansowej, kiedy mówimy o „equity” w języku angielskim, tłumaczymy to na język polski jako kapitał własny, a nie „równość”. Używanie terminu „równość” zamiast „kapitał własny” w kontekście bilansu czy sprawozdań finansowych byłoby niepoprawne i mylące.

Kluczowe różnice między kapitałem własnym a równością

Aby lepiej zrozumieć różnice między tymi dwoma terminami, warto zestawić je w tabeli porównawczej:

| Kryterium | Kapitał własny | Równość |

|---|---|---|

| Kontekst | Księgowość, finanse, ekonomia | Społeczny, polityczny, ekonomiczny (rzadziej w kontekście finansów) |

| Definicja | Udział właścicieli w aktywach firmy, aktywa pomniejszone o zobowiązania | Stan, w którym wszyscy ludzie mają równe prawa, możliwości i traktowanie |

| Mierzalność | Wartość mierzalna, wyrażona w jednostkach pieniężnych | Pojęcie abstrakcyjne, trudne do bezpośredniego pomiaru ilościowego |

| Miejsce występowania | Bilans przedsiębiorstwa, sprawozdania finansowe | Dyskurs społeczny, polityczny, dokumenty prawne, debaty publiczne |

| Cel | Określenie wartości udziałów właścicieli, ocena kondycji finansowej firmy | Dążenie do sprawiedliwości społecznej, eliminacja dyskryminacji |

| Synonim w języku angielskim (w kontekście finansowym) | Equity | Equality |

Jak widać z powyższej tabeli, chociaż oba terminy mogą wydawać się pokrewne ze względu na pewne skojarzenia z uczciwością, w rzeczywistości odnoszą się do zupełnie różnych sfer i koncepcji. Kapitał własny jest terminem ściśle technicznym, używanym w księgowości i finansach, natomiast równość jest pojęciem o charakterze społecznym i etycznym.

Przykłady ilustrujące różnice

Aby jeszcze lepiej zobrazować różnicę, rozważmy kilka przykładów:

Przykład 1: Firma XYZ

Firma XYZ ma aktywa o wartości 1 000 000 PLN i zobowiązania o wartości 300 000 PLN. W takim przypadku, kapitał własny firmy XYZ wynosi 1 000 000 PLN - 300 000 PLN = 700 000 PLN. Ta kwota 700 000 PLN reprezentuje udział właścicieli w aktywach firmy. Nie ma to bezpośredniego związku z równością społeczną czy równością praw.

Przykład 2: Równe prawa akcjonariuszy

Spółka akcyjna ABC emituje akcje serii A i akcje serii B. Akcje serii A dają prawo do dwóch głosów na walnym zgromadzeniu na jedną akcję, natomiast akcje serii B dają prawo do jednego głosu na jedną akcję. W tym przypadku nie ma równości praw akcjonariuszy, ponieważ posiadacze akcji serii A mają większą siłę głosu niż posiadacze akcji serii B. Jednakże, nadal mówimy o kapitale własnym spółki ABC, który jest sumą wartości akcji serii A i serii B, plus zyski zatrzymane i inne elementy kapitału własnego.

Przykład 3: Równy dostęp do kredytów

Społeczna inicjatywa ma na celu zapewnienie równości w dostępie do kredytów dla małych przedsiębiorców, niezależnie od ich płci czy pochodzenia etnicznego. Celem jest wyeliminowanie dyskryminacji i zapewnienie uczciwych warunków finansowania. Ta inicjatywa dotyczy równości w sensie społecznym, a nie kapitału własnego przedsiębiorstw.

Najczęściej zadawane pytania (FAQ)

- Czy termin „equity” w języku angielskim zawsze oznacza „kapitał własny” w języku polskim?

Tak, w kontekście finansów, księgowości i ekonomii, „equity” jest standardowo tłumaczone na język polski jako „kapitał własny”. - Czy „równość” ma jakiekolwiek znaczenie w kontekście księgowości?

Termin „równość” sam w sobie nie jest standardowym terminem księgowym. Jednakże, zasada równowagi bilansowej (Aktywa = Pasywa + Kapitał własny) jest fundamentalna w księgowości. Ponadto, w kontekście spółek akcyjnych, mówi się o równości praw akcjonariuszy. - Gdzie w sprawozdaniu finansowym można znaleźć informacje o kapitale własnym?

Informacje o kapitale własnym znajdują się w bilansie przedsiębiorstwa, w części pasywów, po stronie zobowiązań. Bilans przedstawia strukturę aktywów, pasywów i kapitału własnego na dany dzień. - Czy wysoki kapitał własny zawsze oznacza dobrą kondycję finansową firmy?

Generalnie, wyższy kapitał własny jest pozytywnym sygnałem, wskazującym na większą stabilność i mniejsze ryzyko finansowe firmy. Jednakże, samo w sobie nie jest to jedyny wskaźnik kondycji finansowej. Należy również brać pod uwagę inne wskaźniki, takie jak rentowność, płynność, czy zadłużenie.

Podsumowanie

Podsumowując, kapitał własny i równość to dwa różne pojęcia, choć mogą być mylone ze względu na pewne podobieństwa w języku potocznym. Kapitał własny jest terminem z zakresu księgowości i finansów, oznaczającym udział właścicieli w aktywach firmy. Jest to wartość mierzalna, prezentowana w bilansie przedsiębiorstwa. Z kolei równość jest pojęciem o charakterze społecznym, politycznym i etycznym, odnoszącym się do stanu, w którym wszyscy ludzie mają równe prawa i możliwości. W kontekście finansowym, termin „równość” może odnosić się do równości praw akcjonariuszy lub równości dostępu do usług finansowych, ale nie jest synonimem „kapitału własnego”. Pamiętanie o tych różnicach jest kluczowe dla poprawnego rozumienia terminologii finansowej i unikania nieporozumień.

Jeśli chcesz poznać inne artykuły podobne do Kapitał własny a równość: Kluczowe różnice, możesz odwiedzić kategorię Księgowość.