21/11/2022

Optymalna struktura kapitału jest kluczowym elementem strategii finansowej każdego przedsiębiorstwa. Decyzje dotyczące struktury kapitału, czyli proporcji między kapitałem własnym a obcym, mają bezpośredni wpływ na rentowność, ryzyko finansowe oraz wartość firmy. Zrozumienie i wdrożenie optymalnej struktury kapitału może znacząco przyczynić się do sukcesu i długoterminowego wzrostu przedsiębiorstwa.

Czym jest Struktura Kapitału?

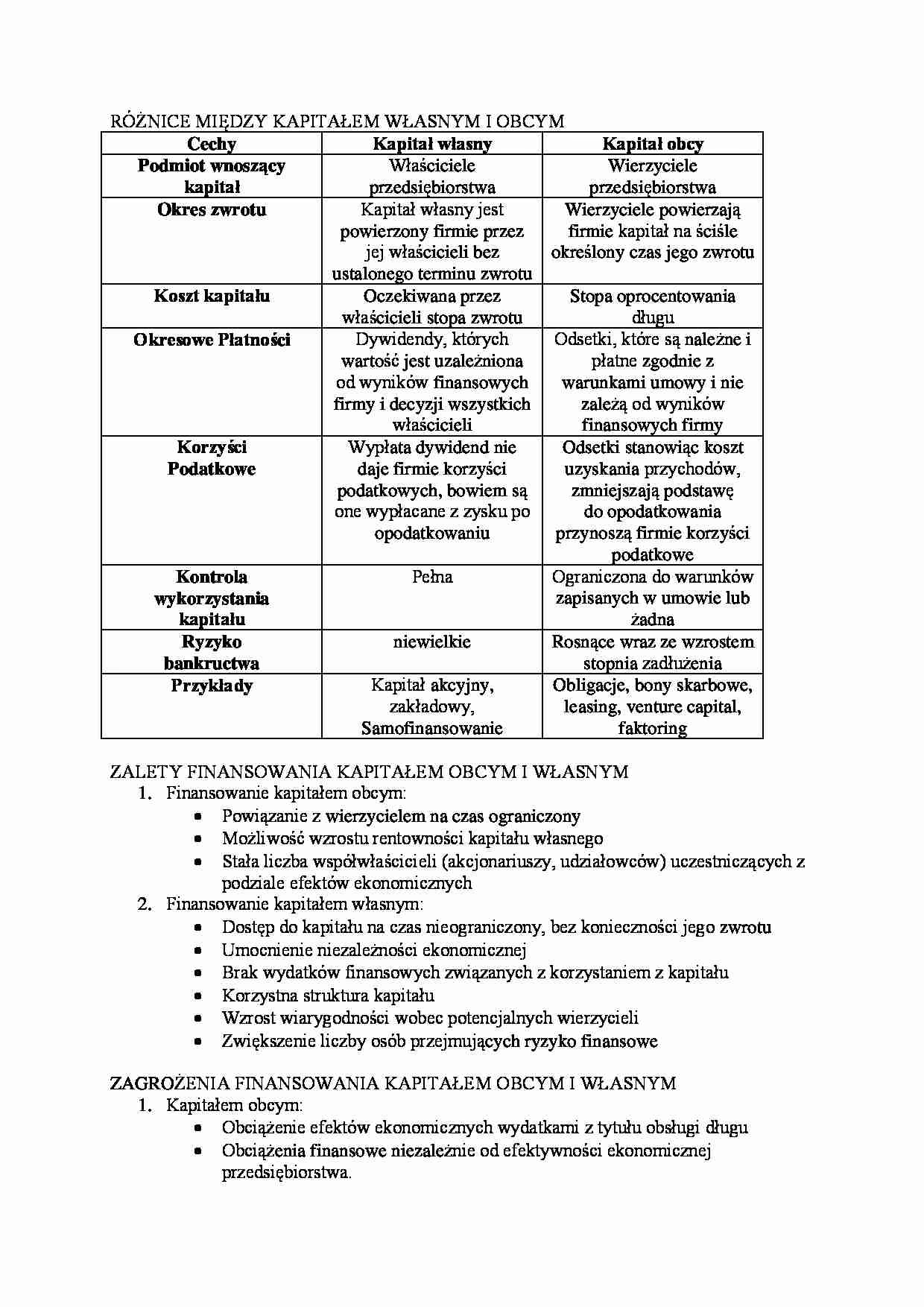

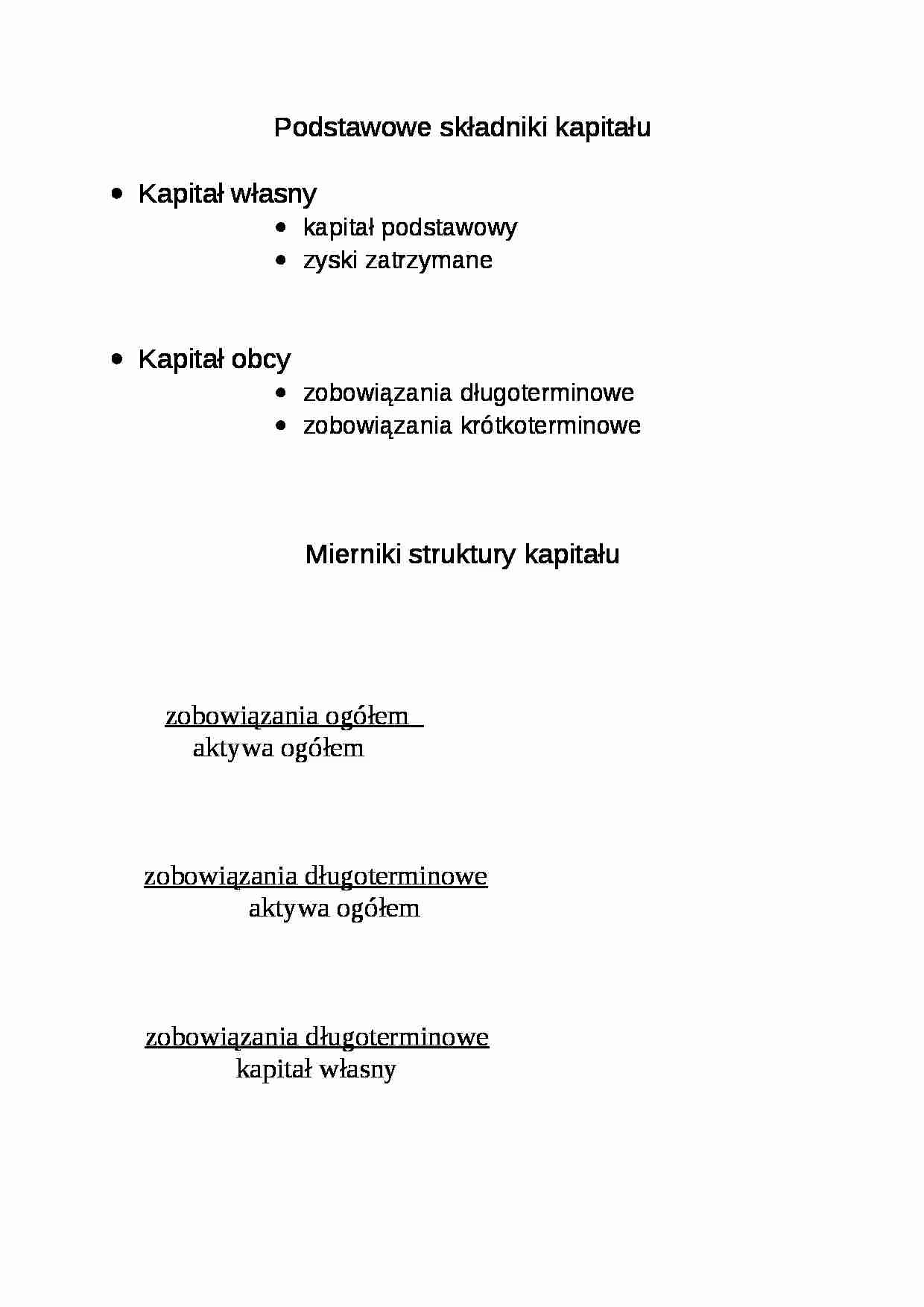

Struktura kapitału odnosi się do sposobu finansowania działalności przedsiębiorstwa. Składa się z dwóch głównych komponentów: kapitału własnego i kapitału obcego. Kapitał własny obejmuje środki pochodzące od właścicieli firmy, takie jak akcje zwykłe, akcje uprzywilejowane i zyski zatrzymane. Kapitał obcy, z kolei, reprezentuje zewnętrzne źródła finansowania, takie jak kredyty bankowe, obligacje, leasing i zobowiązania handlowe.

Wybór proporcji między tymi dwoma rodzajami kapitału jest fundamentalną decyzją finansową. Zbyt duży udział kapitału obcego może zwiększyć ryzyko finansowe, ale jednocześnie potencjalnie zwiększyć rentowność kapitału własnego dzięki efektowi dźwigni finansowej. Z kolei dominacja kapitału własnego zmniejsza ryzyko, ale może ograniczyć potencjał wzrostu i rentowności.

Czynniki Wpływające na Optymalną Strukturę Kapitału

Nie istnieje uniwersalna „optymalna” struktura kapitału, która pasowałaby do każdej firmy. Jest to koncepcja elastyczna, zależna od wielu czynników specyficznych dla danego przedsiębiorstwa i jego otoczenia. Do najważniejszych czynników wpływających na decyzje dotyczące struktury kapitału należą:

- Ryzyko biznesowe: Firmy działające w branżach o wysokim ryzyku biznesowym, charakteryzujących się dużą zmiennością przychodów, powinny preferować niższy poziom zadłużenia. Stabilne i przewidywalne przedsiębiorstwa mogą sobie pozwolić na większy udział kapitału obcego.

- Rentowność: Przedsiębiorstwa o wysokiej rentowności i silnych przepływach pieniężnych mają większą zdolność do obsługi długu i mogą korzystać z dźwigni finansowej w większym stopniu.

- Podatki: System podatkowy, w którym odsetki od długu są kosztem uzyskania przychodu (tarcza podatkowa), zachęca firmy do korzystania z finansowania dłużnego.

- Koszty upadłości: Ryzyko upadłości i związane z nim koszty (bezpośrednie i pośrednie) ograniczają skłonność firm do zaciągania długu. Im wyższe koszty upadłości, tym niższy powinien być docelowy poziom zadłużenia.

- Elastyczność finansowa: Firmy powinny utrzymywać pewną elastyczność finansową, umożliwiającą szybkie reagowanie na pojawiające się okazje inwestycyjne lub nieprzewidziane trudności. Zbyt duże zadłużenie może ograniczyć tę elastyczność.

- Faza rozwoju przedsiębiorstwa: Młode, rozwijające się firmy mogą mieć ograniczony dostęp do kapitału własnego i być zmuszone do korzystania z finansowania dłużnego, nawet jeśli wiąże się to z wyższym ryzykiem. Dojrzałe przedsiębiorstwa mają zazwyczaj większe możliwości wyboru źródeł finansowania.

- Warunki rynkowe: Stopy procentowe, dostępność kredytu i ogólna sytuacja gospodarcza mają istotny wpływ na decyzje dotyczące struktury kapitału. W okresach niskich stóp procentowych i łatwego dostępu do kredytu, firmy mogą chętniej korzystać z finansowania dłużnego.

Teorie Struktury Kapitału

W ekonomii i finansach powstało wiele teorii próbujących wyjaśnić, jak firmy powinny podejmować decyzje dotyczące struktury kapitału. Do najważniejszych z nich należą:

Teoria Modiglianiego-Millera (MM)

Klasyczna teoria Modiglianiego-Millera (MM) zakłada, że w idealnym świecie, bez podatków, kosztów upadłości i asymetrii informacji, struktura kapitału nie ma wpływu na wartość firmy. Według MM, wartość firmy zależy wyłącznie od jej aktywów i generowanych przez nie przepływów pieniężnych, a nie od sposobu finansowania.

Jednak teoria MM w wersji podstawowej jest uproszczeniem rzeczywistości. W praktyce podatki, koszty upadłości i asymetria informacji odgrywają istotną rolę. Kolejne wersje teorii MM uwzględniają te czynniki, modyfikując pierwotne wnioski.

Teoria Trade-off (Kompromisu)

Teoria trade-off, zwana również teorią kompromisu, uwzględnia korzyści i koszty związane z finansowaniem dłużnym. Korzyści wynikają z tarczy podatkowej (odliczenia odsetek od podatku dochodowego), natomiast koszty to ryzyko upadłości i związane z nim koszty finansowe i operacyjne.

Według teorii trade-off, optymalna struktura kapitału to punkt, w którym marginalne korzyści z tarczy podatkowej są równe marginalnym kosztom ryzyka upadłości. Firmy powinny dążyć do takiego poziomu zadłużenia, który maksymalizuje wartość firmy, biorąc pod uwagę te kompromisy.

Teoria Pecking Order (Hierarchii Źródeł Finansowania)

Teoria pecking order, czyli teoria hierarchii źródeł finansowania, opiera się na założeniu asymetrii informacji między menedżerami firmy a inwestorami zewnętrznymi. Menedżerowie, posiadający więcej informacji o perspektywach firmy, preferują finansowanie wewnętrzne (zyski zatrzymane) nad zewnętrznym.

Jeśli finansowanie wewnętrzne jest niewystarczające, firmy w pierwszej kolejności sięgają po bezpieczne finansowanie dłużne, a dopiero w ostateczności emitują akcje (kapitał własny). Wynika to z obawy przed negatywnym sygnałem rynkowym, jaki może wysłać emisja akcji – inwestorzy mogą ją zinterpretować jako brak dobrych perspektyw i potrzebę finansowania nierentownych projektów.

Teoria pecking order sugeruje, że firmy nie mają docelowej, optymalnej struktury kapitału, ale raczej preferują pewną hierarchię źródeł finansowania, dostosowując się do bieżących potrzeb i warunków rynkowych.

Jak Określić Optymalną Strukturę Kapitału?

Określenie optymalnej struktury kapitału jest procesem złożonym i wymagającym analizy wielu czynników. Nie istnieje prosty wzór, który można zastosować uniwersalnie. Poniżej przedstawiono kilka kroków i metod, które mogą pomóc w tym procesie:

- Analiza branży i konkurencji: Zbadaj strukturę kapitału firm działających w tej samej branży i o podobnej charakterystyce. Wskaźniki zadłużenia konkurencji mogą stanowić punkt odniesienia.

- Analiza wskaźników finansowych: Oblicz i przeanalizuj kluczowe wskaźniki finansowe, takie jak wskaźnik zadłużenia ogółem, wskaźnik zadłużenia do kapitału własnego, wskaźnik pokrycia odsetek. Pozwoli to ocenić obecny poziom zadłużenia i zdolność do jego obsługi.

- Analiza przepływów pieniężnych: Przeanalizuj prognozowane przepływy pieniężne firmy. Stabilne i przewidywalne przepływy pieniężne pozwalają na większe zadłużenie.

- Scenariusze i analiza wrażliwości: Przeprowadź analizę scenariuszową i analizę wrażliwości, aby ocenić wpływ różnych poziomów zadłużenia na rentowność, ryzyko i wartość firmy w różnych warunkach rynkowych.

- Ocena kosztu kapitału: Oblicz koszt kapitału dla różnych struktur kapitału. Optymalna struktura kapitału to ta, która minimalizuje ważony średni koszt kapitału (WACC).

- Dostosowanie do strategii firmy: Struktura kapitału powinna być spójna z ogólną strategią firmy, jej celami wzrostu i tolerancją na ryzyko.

W praktyce, firmy często korzystają z kombinacji różnych metod i analiz, a decyzje dotyczące struktury kapitału są wynikiem kompromisu między korzyściami i kosztami finansowania dłużnego.

Zalety Optymalnej Struktury Kapitału

Wdrożenie optymalnej struktury kapitału przynosi szereg korzyści dla przedsiębiorstwa, w tym:

- Maksymalizacja wartości firmy: Optymalna struktura kapitału minimalizuje koszt kapitału i maksymalizuje wartość przedsiębiorstwa dla akcjonariuszy.

- Zwiększenie rentowności kapitału własnego: Dźwignia finansowa, wynikająca z odpowiedniego poziomu zadłużenia, może zwiększyć rentowność kapitału własnego (ROE).

- Wykorzystanie tarczy podatkowej: Odsetki od długu są kosztem uzyskania przychodu, co zmniejsza podstawę opodatkowania i płacony podatek dochodowy.

- Poprawa efektywności operacyjnej: Presja finansowa związana z obsługą długu może motywować menedżerów do bardziej efektywnego zarządzania aktywami i kosztami.

- Dostęp do tańszego kapitału: Finansowanie dłużne jest zazwyczaj tańsze niż finansowanie kapitałem własnym, co obniża ogólny koszt kapitału firmy.

Wady Nieprawidłowej Struktury Kapitału

Nieprawidłowa struktura kapitału, zarówno zbyt zachowawcza (zbyt mało długu), jak i zbyt agresywna (zbyt dużo długu), może prowadzić do negatywnych konsekwencji:

- Utrata potencjalnych zysków: Zbyt niski poziom zadłużenia może ograniczyć wykorzystanie dźwigni finansowej i potencjalnie niższa rentowność kapitału własnego.

- Ryzyko upadłości: Zbyt wysoki poziom zadłużenia zwiększa ryzyko finansowe i prawdopodobieństwo upadłości, szczególnie w okresach spowolnienia gospodarczego lub problemów w branży.

- Wyższy koszt kapitału: Nieoptymalna struktura kapitału może prowadzić do wyższego ważonego średniego kosztu kapitału (WACC), co negatywnie wpływa na wartość firmy.

- Ograniczenie elastyczności finansowej: Zbyt duże zadłużenie ogranicza zdolność firmy do zaciągania dalszych kredytów i reagowania na nowe możliwości inwestycyjne.

- Problemy z płynnością: Wysokie obciążenie długiem może prowadzić do problemów z płynnością finansową, szczególnie w przypadku spadku przychodów lub wzrostu stóp procentowych.

Podsumowanie

Optymalna struktura kapitału jest dynamiczną koncepcją, która wymaga ciągłej analizy i dostosowania do zmieniających się warunków wewnętrznych i zewnętrznych przedsiębiorstwa. Nie ma jednego uniwersalnego rozwiązania, a optymalny poziom zadłużenia jest wynikiem kompromisu między korzyściami i kosztami finansowania dłużnego.

Przedsiębiorstwa powinny dążyć do takiej struktury kapitału, która maksymalizuje ich wartość, minimalizuje koszt kapitału i utrzymuje akceptowalny poziom ryzyka finansowego. Decyzje dotyczące struktury kapitału powinny być podejmowane w oparciu o gruntowną analizę, uwzględniającą specyfikę branży, charakterystykę firmy i aktualne warunki rynkowe.

Najczęściej Zadawane Pytania (FAQ)

- Co to jest optymalna struktura kapitału?

- Optymalna struktura kapitału to taka proporcja między kapitałem własnym a obcym, która maksymalizuje wartość firmy i minimalizuje jej koszt kapitału, przy jednoczesnym zachowaniu akceptowalnego poziomu ryzyka finansowego.

- Dlaczego optymalna struktura kapitału jest ważna?

- Optymalna struktura kapitału jest ważna, ponieważ ma bezpośredni wpływ na wartość firmy, jej rentowność, ryzyko finansowe i zdolność do wzrostu. Prawidłowo dobrana struktura kapitału może zwiększyć konkurencyjność i długoterminowy sukces przedsiębiorstwa.

- Jakie czynniki wpływają na optymalną strukturę kapitału?

- Do czynników wpływających na optymalną strukturę kapitału należą ryzyko biznesowe, rentowność, podatki, koszty upadłości, elastyczność finansowa, faza rozwoju przedsiębiorstwa i warunki rynkowe.

- Czy optymalna struktura kapitału może się zmieniać?

- Tak, optymalna struktura kapitału nie jest stała i może się zmieniać w czasie. Powinna być regularnie analizowana i dostosowywana do zmieniających się warunków wewnętrznych i zewnętrznych przedsiębiorstwa.

- Czy istnieje uniwersalna optymalna struktura kapitału?

- Nie, nie istnieje uniwersalna optymalna struktura kapitału, która pasowałaby do każdej firmy. Jest to koncepcja elastyczna, zależna od specyfiki danego przedsiębiorstwa i jego otoczenia.

Jeśli chcesz poznać inne artykuły podobne do Optymalna Struktura Kapitału Przedsiębiorstwa, możesz odwiedzić kategorię Finanse.