04/02/2022

Zrozumienie kondycji finansowej przedsiębiorstwa wymaga analizy różnych sprawozdań finansowych. Jednym z kluczowych, choć czasami niedocenianych, jest zestawienie zmian w kapitale własnym. To sprawozdanie, będące integralną częścią rocznego sprawozdania finansowego, dostarcza cennych informacji o ruchach i przekształceniach zachodzących w strukturze kapitału własnego firmy na przestrzeni czasu. W tym artykule szczegółowo omówimy, czym jest zestawienie zmian w kapitale własnym, jakie pełni funkcje, jak jest zbudowane i dla kogo jest przeznaczone.

- Co to jest Zestawienie Zmian w Kapitale Własnym?

- Cel i Znaczenie Zestawienia Zmian w Kapitale Własnym

- Struktura i Zawartość Zestawienia Zmian w Kapitale Własnym

- Obowiązek Sporządzania Zestawienia Zmian w Kapitale Własnym i Wyjątki

- Powiązanie Zestawienia Zmian w Kapitale Własnym z Innymi Sprawozdaniami Finansowymi

- Przykłady Zmian w Kapitale Własnym Prezentowanych w Zestawieniu

- Analiza i Interpretacja Zestawienia Zmian w Kapitale Własnym

- Podsumowanie i Kluczowe Wnioski

- Często Zadawane Pytania (FAQ)

Co to jest Zestawienie Zmian w Kapitale Własnym?

Zestawienie zmian w kapitale własnym jest sprawozdaniem finansowym, które prezentuje zmiany zachodzące w poszczególnych składnikach kapitału własnego przedsiębiorstwa w danym okresie sprawozdawczym. Jego głównym celem jest wyjaśnienie, jak i dlaczego kapitał własny przedsiębiorstwa uległ zmianie pomiędzy początkiem a końcem okresu. Dostarcza ono szczegółowych informacji na temat zwiększeń i zmniejszeń kapitału, ich źródeł oraz wpływu na ogólną strukturę finansową jednostki.

Cel i Znaczenie Zestawienia Zmian w Kapitale Własnym

Głównym celem zestawienia zmian w kapitale własnym jest dostarczenie użytkownikom sprawozdania finansowego (akcjonariuszom, inwestorom, kredytodawcom, zarządowi) kompleksowej informacji o dynamice zmian kapitału własnego. Sprawozdanie to pozwala na:

- Analizę struktury kapitału: Umożliwia śledzenie udziału poszczególnych składników kapitału własnego (kapitał zakładowy, zapasowy, rezerwowy, z aktualizacji wyceny, zysk/strata z lat ubiegłych, wynik netto) w ogólnej wartości kapitału.

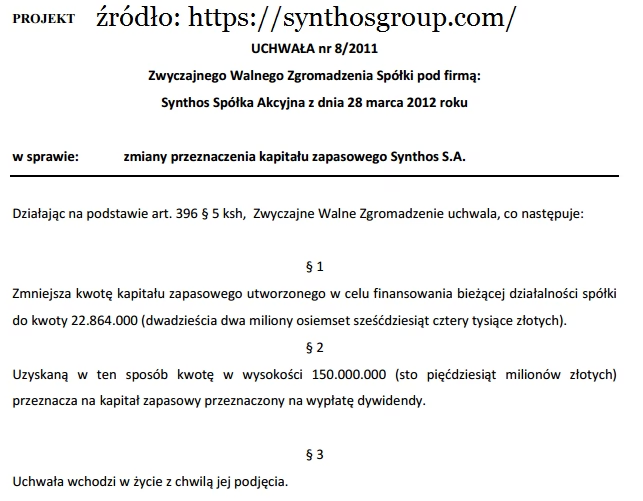

- Zrozumienie źródeł zmian kapitału: Wyjaśnia, jakie operacje gospodarcze przyczyniły się do zwiększenia (np. emisja akcji, zysk netto, dopłaty wspólników) lub zmniejszenia (np. strata netto, wypłata dywidendy, umorzenie akcji) kapitału własnego.

- Ocenę polityki dywidendowej: Prezentuje informacje o wypłaconych dywidendach i ich wpływie na kapitał własny, co jest istotne dla inwestorów oceniających rentowność inwestycji.

- Śledzenie korekt błędów i zmian zasad rachunkowości: Ujawnia wpływ korekt błędów z lat ubiegłych oraz zmian polityki rachunkowości na kapitał własny, zapewniając transparentność i wiarygodność danych finansowych.

- Przedstawienie propozycji podziału zysku lub pokrycia straty: Informuje o planowanym podziale zysku netto lub sposobie pokrycia straty, co ma znaczenie dla przyszłej kondycji finansowej przedsiębiorstwa.

Dzięki zestawieniu zmian w kapitale własnym użytkownicy sprawozdania finansowego mogą lepiej zrozumieć przeszłe i przyszłe decyzje zarządu dotyczące kapitału, ocenić stabilność finansową firmy i podjąć bardziej świadome decyzje inwestycyjne.

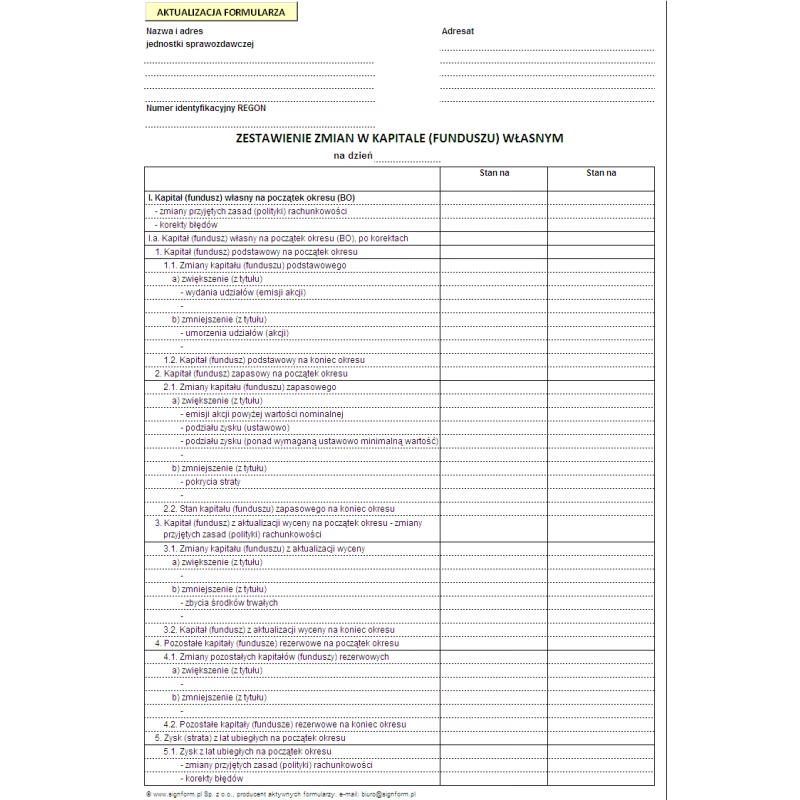

Struktura i Zawartość Zestawienia Zmian w Kapitale Własnym

Zestawienie zmian w kapitale własnym ma zazwyczaj formę tabelaryczną i obejmuje trzy główne części:

- Kapitał własny na początek okresu (BO):

Ta część prezentuje stany poszczególnych składników kapitału własnego na początek okresu sprawozdawczego, zgodne z danymi bilansu otwarcia. Punktem wyjścia są dane z bilansu zamknięcia poprzedniego roku obrotowego. Początkowy stan kapitału może być korygowany o:

- Zmiany zasad (polityki) rachunkowości: W przypadku zmiany zasad rachunkowości, skutki retrospektywne są odnoszone na kapitał własny na początek okresu.

- Korekty błędów podstawowych: Błędy istotne, dotyczące lat ubiegłych, ujawnione w bieżącym okresie, są korygowane poprzez kapitał własny, pomijając rachunek zysków i strat.

Po uwzględnieniu korekt, prezentowany jest kapitał własny na początek okresu po korektach.

- Zmiany kapitału własnego w okresie sprawozdawczym:

Ta część stanowi rdzeń sprawozdania i szczegółowo wykazuje zmiany w każdym składniku kapitału własnego. Dla każdego składnika prezentowane są:

- Zwiększenia kapitału: Źródła zwiększeń, takie jak:

- Zysk netto: Zysk wypracowany w danym okresie sprawozdawczym.

- Emisja akcji/udziałów: Wartość nowo wyemitowanych akcji lub udziałów.

- Dopłaty wspólników: Dodatkowe środki wniesione przez właścicieli.

- Kapitalizacja rezerw: Przekształcenie kapitałów rezerwowych w kapitał zakładowy lub zapasowy.

- Aktualizacja wyceny: Skutki aktualizacji wartości aktywów, odnoszone bezpośrednio na kapitał.

- Korekta błędów z lat ubiegłych: Wpływ korekty błędów na poszczególne składniki kapitału.

- Zmniejszenia kapitału: Przyczyny zmniejszeń, takie jak:

- Strata netto: Strata poniesiona w danym okresie sprawozdawczym.

- Wypłata dywidendy: Kwota wypłaconych dywidend.

- Umorzenie akcji/udziałów: Wartość umorzonych akcji lub udziałów.

- Pokrycie straty z lat ubiegłych: Wykorzystanie kapitału własnego do pokrycia strat z poprzednich okresów.

- Obniżenie wartości aktywów z aktualizacji wyceny: Zmniejszenie wartości aktywów, odnoszone bezpośrednio na kapitał.

Dla każdej pozycji zmian, istotne jest wskazanie tytułu zwiększenia lub zmniejszenia, aby użytkownik sprawozdania mógł zrozumieć przyczyny tych zmian.

- Kapitał własny na koniec okresu (BZ):

Jest to stan końcowy poszczególnych składników kapitału własnego, wynikający z uwzględnienia zmian z okresu sprawozdawczego. Dane te powinny być zgodne z danymi prezentowanymi w pasywach bilansu na koniec okresu.

- Kapitał własny po uwzględnieniu proponowanego podziału zysku (pokrycia straty):

Opcjonalna, ale często prezentowana część, która przedstawia przewidywany stan kapitału własnego po uwzględnieniu propozycji zarządu dotyczącej podziału zysku netto lub pokrycia straty. Jest to informacja prognostyczna, która może ulec zmianie po zatwierdzeniu sprawozdania przez właścicieli.

Obowiązek Sporządzania Zestawienia Zmian w Kapitale Własnym i Wyjątki

Obowiązek sporządzania zestawienia zmian w kapitale własnym wynika z Ustawy o rachunkowości. Zasadniczo, zestawienie to jest obowiązkowe dla jednostek, których roczne sprawozdanie finansowe podlega badaniu przez biegłego rewidenta. Są to zazwyczaj większe przedsiębiorstwa, takie jak spółki akcyjne, spółki z ograniczoną odpowiedzialnością spełniające określone kryteria wielkości, banki, zakłady ubezpieczeń i inne jednostki wymienione w ustawie.

Jednostki, które nie są zobowiązane do badania sprawozdania finansowego, nie muszą sporządzać zestawienia zmian w kapitale własnym. W takim przypadku, informacje o zmianach kapitału własnego powinny być ujawnione w informacji dodatkowej do sprawozdania finansowego, w części dotyczącej objaśnień do bilansu.

Ustawa o rachunkowości przewiduje również uproszczenia dla mikro- i małych jednostek. Te jednostki, spełniające kryteria określone w ustawie, mogą być zwolnione z obowiązku sporządzania zestawienia zmian w kapitale własnym. Jeżeli zdecydują się na to uproszczenie, informacja o zmianach kapitału własnego również powinna zostać przedstawiona w informacji dodatkowej.

Powiązanie Zestawienia Zmian w Kapitale Własnym z Innymi Sprawozdaniami Finansowymi

Zestawienie zmian w kapitale własnym jest ściśle powiązane z innymi elementami sprawozdania finansowego:

- Bilans: Stany początkowe i końcowe kapitału własnego w zestawieniu muszą być zgodne z danymi prezentowanymi w pasywach bilansu. Zestawienie stanowi uszczegółowienie pozycji "Kapitał własny" w bilansie.

- Rachunek zysków i strat: Zysk netto lub strata netto, prezentowane w rachunku zysków i strat, są kluczowym elementem zmian kapitału własnego w zestawieniu. Wynik finansowy z RZiS bezpośrednio wpływa na kapitał własny.

- Informacja dodatkowa: Informacja dodatkowa uzupełnia dane liczbowe z zestawienia, dostarczając szczegółowych objaśnień do poszczególnych pozycji zmian, np. szczegóły dotyczące emisji akcji, podziału zysku, korekt błędów.

Integralność i spójność danych pomiędzy tymi sprawozdaniami jest kluczowa dla wiarygodności całego sprawozdania finansowego.

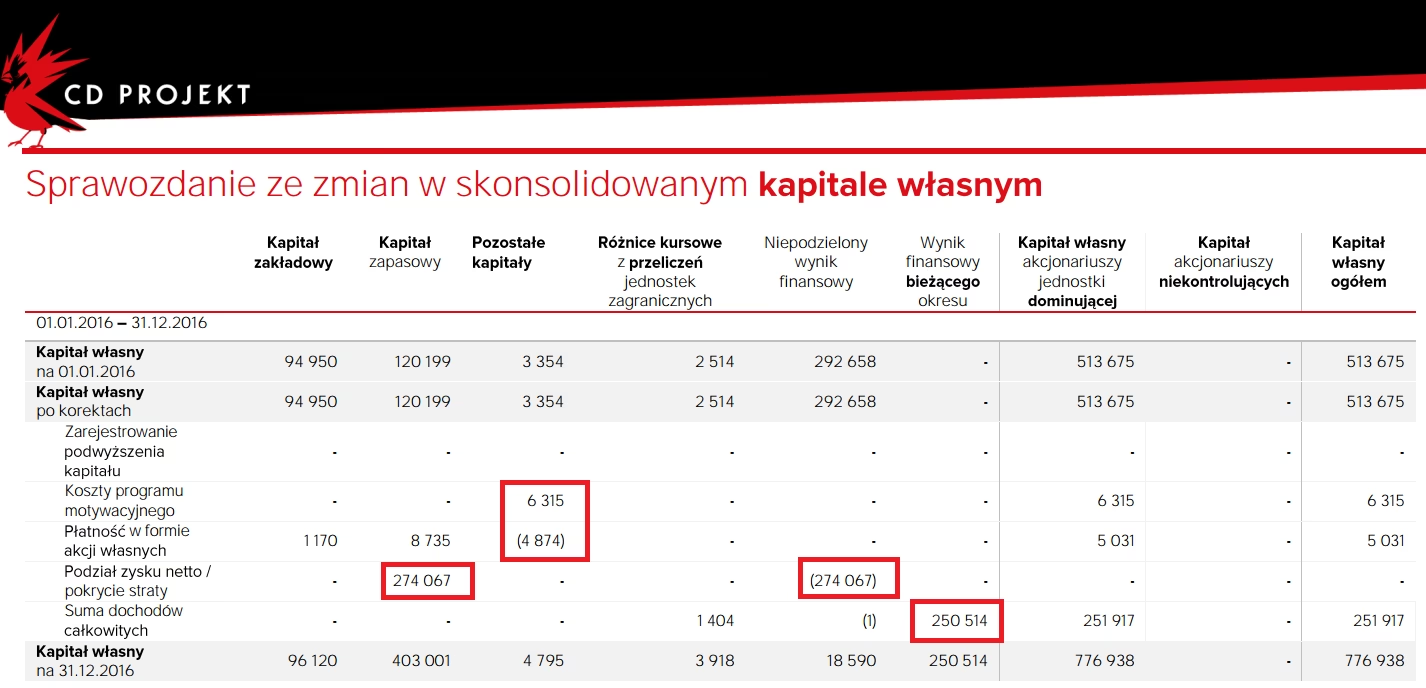

Przykłady Zmian w Kapitale Własnym Prezentowanych w Zestawieniu

W zestawieniu zmian w kapitale własnym mogą być prezentowane różnorodne zmiany, w zależności od specyfiki działalności i operacji gospodarczych przedsiębiorstwa. Przykładowe zmiany to:

- Zysk netto za rok obrotowy: Najczęściej występujące zwiększenie kapitału własnego.

- Wypłata dywidendy: Zmniejszenie kapitału własnego poprzez wypłatę zysku akcjonariuszom/wspólnikom.

- Emisja nowych akcji (podwyższenie kapitału zakładowego): Zwiększenie kapitału zakładowego i często kapitału zapasowego (agio emisyjne).

- Umorzenie akcji własnych: Zmniejszenie kapitału zakładowego poprzez wykup i umorzenie akcji własnych.

- Przekształcenie kapitałów rezerwowych w kapitał zakładowy: Zmiana struktury kapitału, bez wpływu na jego ogólną wartość.

- Aktualizacja wyceny środków trwałych: Zwiększenie lub zmniejszenie kapitału z aktualizacji wyceny w wyniku przeszacowania wartości środków trwałych.

- Korekta błędów z lat ubiegłych: Wpływ korekty istotnych błędów na zysk z lat ubiegłych, a tym samym na kapitał własny.

- Utworzenie lub rozwiązanie kapitałów rezerwowych: Przeksięgowanie zysku netto na kapitały rezerwowe lub wykorzystanie kapitałów rezerwowych na określone cele.

Szczegółowość prezentacji zmian w zestawieniu zmian w kapitale własnym powinna być dostosowana do potrzeb informacyjnych użytkowników sprawozdania i specyfiki działalności jednostki.

Analiza i Interpretacja Zestawienia Zmian w Kapitale Własnym

Zestawienie zmian w kapitale własnym dostarcza cennych informacji dla analizy finansowej przedsiębiorstwa. Analizując to sprawozdanie, można:

- Ocenić dynamikę wzrostu kapitału własnego: Porównanie stanów kapitału na początek i koniec okresu, oraz analiza źródeł zwiększeń, pozwala na ocenę tempa wzrostu kapitału własnego i jego stabilności.

- Zidentyfikować główne źródła finansowania rozwoju: Analiza struktury zwiększeń kapitału (zysk, emisja akcji, dopłaty) pozwala określić, w jakim stopniu rozwój firmy jest finansowany z wypracowanego zysku, a w jakim stopniu z zewnętrznych źródeł kapitału.

- Ocenić politykę dywidendową: Analiza wypłaconych dywidend w relacji do zysku netto i kapitału własnego pozwala na ocenę polityki dywidendowej firmy i jej atrakcyjności dla inwestorów.

- Zrozumieć wpływ operacji gospodarczych na strukturę kapitału: Szczegółowa prezentacja zmian umożliwia zrozumienie, jak poszczególne operacje (np. emisja akcji, sprzedaż aktywów, restrukturyzacja) wpływają na strukturę kapitału własnego.

- Wykryć potencjalne nieprawidłowości: Niezrozumiałe lub nietypowe zmiany w kapitale własnym mogą sygnalizować potencjalne nieprawidłowości lub konieczność dokładniejszego zbadania sytuacji finansowej firmy.

Analiza zestawienia zmian w kapitale własnym, w połączeniu z analizą bilansu i rachunku zysków i strat, dostarcza kompleksowego obrazu sytuacji finansowej przedsiębiorstwa i jest niezbędna dla podejmowania świadomych decyzji biznesowych i inwestycyjnych.

Podsumowanie i Kluczowe Wnioski

Zestawienie zmian w kapitale własnym jest istotnym elementem sprawozdania finansowego, dostarczającym kluczowych informacji o zmianach w strukturze i wielkości kapitału własnego przedsiębiorstwa. Jego sporządzanie jest obowiązkowe dla wielu jednostek, a informacje w nim zawarte są cenne dla szerokiego grona użytkowników sprawozdań finansowych.

Pamiętajmy o najważniejszych aspektach:

- Zestawienie zmian w kapitale własnym wyjaśnia zmiany w poszczególnych składnikach kapitału własnego.

- Jest integralną częścią rocznego sprawozdania finansowego dla jednostek podlegających badaniu.

- Prezentuje stany początkowe, zmiany i stany końcowe kapitału własnego.

- Umożliwia analizę struktury kapitału, źródeł zmian i polityki dywidendowej.

- Jest ściśle powiązane z bilansem, rachunkiem zysków i strat oraz informacją dodatkową.

Zrozumienie zestawienia zmian w kapitale własnym jest kluczowe dla każdego, kto chce dogłębnie analizować sprawozdania finansowe i podejmować świadome decyzje dotyczące przedsiębiorstwa.

Często Zadawane Pytania (FAQ)

- Czy kapitał zakładowy jest uwzględniany w zestawieniu zmian w kapitale własnym?

- Tak, kapitał zakładowy jest jednym z kluczowych składników kapitału własnego i jest w pełni uwzględniany w zestawieniu zmian. Zestawienie prezentuje zmiany kapitału zakładowego, takie jak jego podwyższenie (np. poprzez emisję akcji) lub obniżenie (np. poprzez umorzenie akcji).

- Co to są korekty błędów podstawowych w zestawieniu zmian w kapitale własnym?

- Korekty błędów podstawowych to korekty dotyczące istotnych błędów popełnionych w poprzednich okresach sprawozdawczych, które zostały ujawnione w bieżącym okresie. Zgodnie z zasadami rachunkowości, skutki tych błędów są odnoszone bezpośrednio na kapitał własny, a nie na rachunek zysków i strat bieżącego okresu. W zestawieniu zmian, korekty te są prezentowane jako korekty stanu kapitału własnego na początek okresu.

- Jakie są różnice między zestawieniem zmian w kapitale własnym a bilansem?

- Bilans prezentuje stan aktywów, pasywów i kapitału własnego na dany moment (dzień bilansowy). Zestawienie zmian w kapitale własnym natomiast, prezentuje zmiany w kapitale własnym zachodzące w danym okresie (np. roku obrotowym). Bilans jest "zdjęciem" sytuacji finansowej na dany moment, a zestawienie zmian w kapitale własnym jest "filmem" pokazującym ruchy kapitału w czasie. Zestawienie uszczegóławia pozycję "Kapitał własny" z bilansu.

- Czy małe firmy muszą sporządzać zestawienie zmian w kapitale własnym?

- Nie zawsze. Małe i mikro jednostki, zgodnie z Ustawą o rachunkowości, mogą być zwolnione z obowiązku sporządzania zestawienia zmian w kapitale własnym, pod warunkiem, że informacje o zmianach kapitału własnego zostaną ujawnione w informacji dodatkowej do sprawozdania finansowego.

Jeśli chcesz poznać inne artykuły podobne do Zestawienie zmian w kapitale własnym: Kompletny przewodnik, możesz odwiedzić kategorię Księgowość.