12/08/2023

Kapitał własny akcyjny stanowi fundament finansowy wielu przedsiębiorstw, będąc kluczowym elementem ich struktury kapitałowej. Jest to forma finansowania, która odzwierciedla udział właścicieli w firmie i niesie ze sobą zarówno prawa, jak i obowiązki. Zrozumienie charakterystyki kapitału własnego akcyjnego jest niezbędne dla każdego, kto interesuje się finansami, inwestycjami lub prowadzeniem działalności gospodarczej.

- Co to są akcje kapitałowe?

- Cechy akcji kapitałowych

- Rodzaje akcji kapitałowych

- Zalety akcji kapitałowych

- Wady akcji kapitałowych

- Akcje kapitałowe a akcje uprzywilejowane

- Cele zarządzania finansowego związane z akcjami kapitałowymi

- Struktura kapitałowa a akcje kapitałowe

- Czynniki wpływające na strukturę kapitałową

Co to są akcje kapitałowe?

Akcja kapitałowa, zwana również akcją zwykłą, reprezentuje część własności w spółce akcyjnej. Posiadacz akcji staje się współwłaścicielem przedsiębiorstwa, proporcjonalnie do liczby posiadanych akcji. Akcje kapitałowe charakteryzują się tym, że ich posiadacze ponoszą ograniczoną odpowiedzialność do wysokości wniesionego kapitału. Co istotne, akcjonariusze posiadający akcje kapitałowe mają prawo głosu na Walnym Zgromadzeniu Akcjonariuszy, co daje im wpływ na decyzje dotyczące przyszłości firmy.

Cechy akcji kapitałowych

Akcje kapitałowe posiadają szereg charakterystycznych cech, które odróżniają je od innych form kapitału:

- Trwałość kapitału: Kapitał akcyjny jest kapitałem trwałym, co oznacza, że pozostaje w spółce na czas jej istnienia. Jest on zwracany akcjonariuszom dopiero w przypadku likwidacji przedsiębiorstwa.

- Prawa głosu: Posiadacze akcji kapitałowych mają prawo głosu na Walnym Zgromadzeniu Akcjonariuszy. Liczba głosów jest zazwyczaj proporcjonalna do liczby posiadanych akcji. Dzięki temu akcjonariusze mogą wpływać na wybór zarządu i kierunek rozwoju firmy.

- Dywidenda niegwarantowana: Wypłata dywidendy akcjonariuszom kapitałowym nie jest gwarantowana. Jej wysokość zależy od rentowności przedsiębiorstwa i decyzji podjętej przez Walne Zgromadzenie Akcjonariuszy. Nie ma stałej stopy dywidendy, co oznacza, że w latach lepszej koniunktury dywidenda może być wysoka, a w latach gorszych – niska lub wcale nie być wypłacona.

Rodzaje akcji kapitałowych

W ramach kapitału akcyjnego można wyróżnić różne rodzaje akcji, w zależności od etapu emisji i przeznaczenia:

- Kapitał akcyjny autoryzowany: Jest to maksymalna kwota kapitału, jaką spółka może wyemitować. Określa ją statut spółki i może być zmieniana w drodze uchwały Walnego Zgromadzenia Akcjonariuszy oraz po dopełnieniu formalności rejestracyjnych.

- Kapitał akcyjny wyemitowany: To część kapitału autoryzowanego, którą spółka rzeczywiście oferuje inwestorom do objęcia.

- Kapitał akcyjny subskrybowany: Jest to część kapitału wyemitowanego, na którą inwestorzy wyrazili zgodę i zobowiązali się ją objąć.

- Kapitał akcyjny wpłacony: To część kapitału subskrybowanego, która została faktycznie wpłacona przez inwestorów. Kapitał wpłacony jest tym, co spółka realnie dysponuje na swoją działalność.

- Prawa poboru: Są to akcje oferowane dotychczasowym akcjonariuszom w pierwszej kolejności, w celu zachowania ich proporcjonalnego udziału w kapitale spółki w przypadku nowej emisji.

- Akcje bonusowe (dywidendowe): Są to akcje przyznawane akcjonariuszom w formie dywidendy, zamiast wypłaty gotówki. Stanowią one formę podziału zysku zatrzymanego w spółce.

- Akcje menedżerskie (Sweat Equity Shares): Są to akcje przyznawane pracownikom lub menedżerom spółki w zamian za ich wyjątkowe osiągnięcia, wkład intelektualny lub lojalność. Stanowią formę motywacji i nagradzania kluczowych pracowników.

Zalety akcji kapitałowych

Emisja akcji kapitałowych niesie ze sobą szereg korzyści dla przedsiębiorstwa:

- Brak stałego zobowiązania do wypłaty dywidendy: Spółka nie ma obowiązku wypłaty dywidendy w każdym okresie. Decyzja o jej wypłacie i wysokości zależy od osiągniętych wyników i polityki dywidendowej.

- Brak obciążenia aktywów: Emisja akcji nie wiąże się z zastawem aktywów przedsiębiorstwa, w przeciwieństwie do zadłużenia.

- Trwałe źródło finansowania: Kapitał akcyjny jest kapitałem stałym, który nie wymaga spłaty, chyba że w przypadku likwidacji spółki. Stanowi on długoterminowe źródło finansowania działalności.

- Współwłasność i zaangażowanie: Akcjonariusze stają się współwłaścicielami firmy i są zainteresowani jej sukcesem. Ich zaangażowanie może przyczynić się do rozwoju przedsiębiorstwa.

Wady akcji kapitałowych

Pomimo licznych zalet, finansowanie kapitałem akcyjnym ma również pewne wady:

- Brak dźwigni finansowej: Spółka, finansując się wyłącznie kapitałem akcyjnym, nie korzysta z efektu dźwigni finansowej, który może zwiększyć rentowność kapitału własnego przy odpowiednim wykorzystaniu długu.

- Ryzyko nadkapitalizacji: Kapitał akcyjny trudno jest wycofać z firmy. Nadmierna emisja akcji może prowadzić do nadkapitalizacji i obniżenia wskaźników rentowności.

- Rozproszenie kontroli: Duża liczba akcjonariuszy może utrudniać zarządzanie spółką i podejmowanie szybkich decyzji. Może również dojść do konfliktów między akcjonariuszami.

- Wyższe koszty dywidendy w okresach prosperity: W okresach wysokich zysków spółka może być zmuszona do wypłaty wysokich dywidend, co może prowadzić do wzrostu wartości akcji i spekulacji na rynku.

Akcje kapitałowe a akcje uprzywilejowane

Oprócz akcji kapitałowych (zwykłych), spółki mogą emitować również akcje uprzywilejowane. Podstawowa różnica polega na priorytecie w wypłacie dywidendy i podziale majątku w przypadku likwidacji. Akcjonariusze uprzywilejowani mają pierwszeństwo przed akcjonariuszami kapitałowymi w otrzymywaniu dywidendy, zazwyczaj o stałej stopie. W zamian za to, akcje uprzywilejowane często nie dają prawa głosu.

| Parametr | Akcje Uprzywilejowane | Akcje Kapitałowe |

|---|---|---|

| Stopa dywidendy | Stała stopa | Zmienna stopa |

| Prawo głosu | Zazwyczaj brak | Posiadają |

| Udział w zarządzaniu | Brak | Posiadają |

| Pierwszeństwo | Pierwszeństwo w wypłacie dywidendy i podziale majątku | Drugieństwo po akcjach uprzywilejowanych |

Cele zarządzania finansowego związane z akcjami kapitałowymi

Głównym celem zarządzania finansowego jest maksymalizacja wartości dla akcjonariuszy, co w kontekście akcji kapitałowych oznacza dążenie do wzrostu rynkowej wartości akcji. Realizacja tego celu obejmuje szereg działań:

- Maksymalizacja bogactwa akcjonariuszy: Jest to nadrzędny cel, realizowany poprzez optymalne wykorzystanie środków i podejmowanie decyzji zwiększających wartość przedsiębiorstwa. Bogactwo akcjonariuszy mierzone jest jako iloczyn liczby posiadanych akcji i ich aktualnej wartości rynkowej.

- Pozyskiwanie wystarczających środków po najniższym koszcie: Zarządzanie finansowe dąży do minimalizacji kosztów pozyskania kapitału, w tym kapitału akcyjnego. Koszt kapitału jest kluczowym czynnikiem wpływającym na długoterminowy sukces finansowy.

- Optymalne wykorzystanie pozyskanych środków: Kluczowe jest zapewnienie, aby zwrot z inwestycji przewyższał koszt kapitału. Efektywne i wydajne wykorzystanie środków gwarantuje rentowność i wzrost wartości firmy.

- Zapewnienie bezpieczeństwa inwestycji: Dobre decyzje finansowe uwzględniają bezpieczeństwo inwestycji. Budowanie rezerw finansowych i rozważne inwestowanie środków minimalizuje ryzyko i zapewnia stabilność finansową.

- Osiągnięcie optymalnej struktury kapitałowej: Utrzymanie właściwej proporcji między kapitałem własnym a obcym jest kluczowe dla równowagi finansowej i minimalizacji ryzyka.

Struktura kapitałowa a akcje kapitałowe

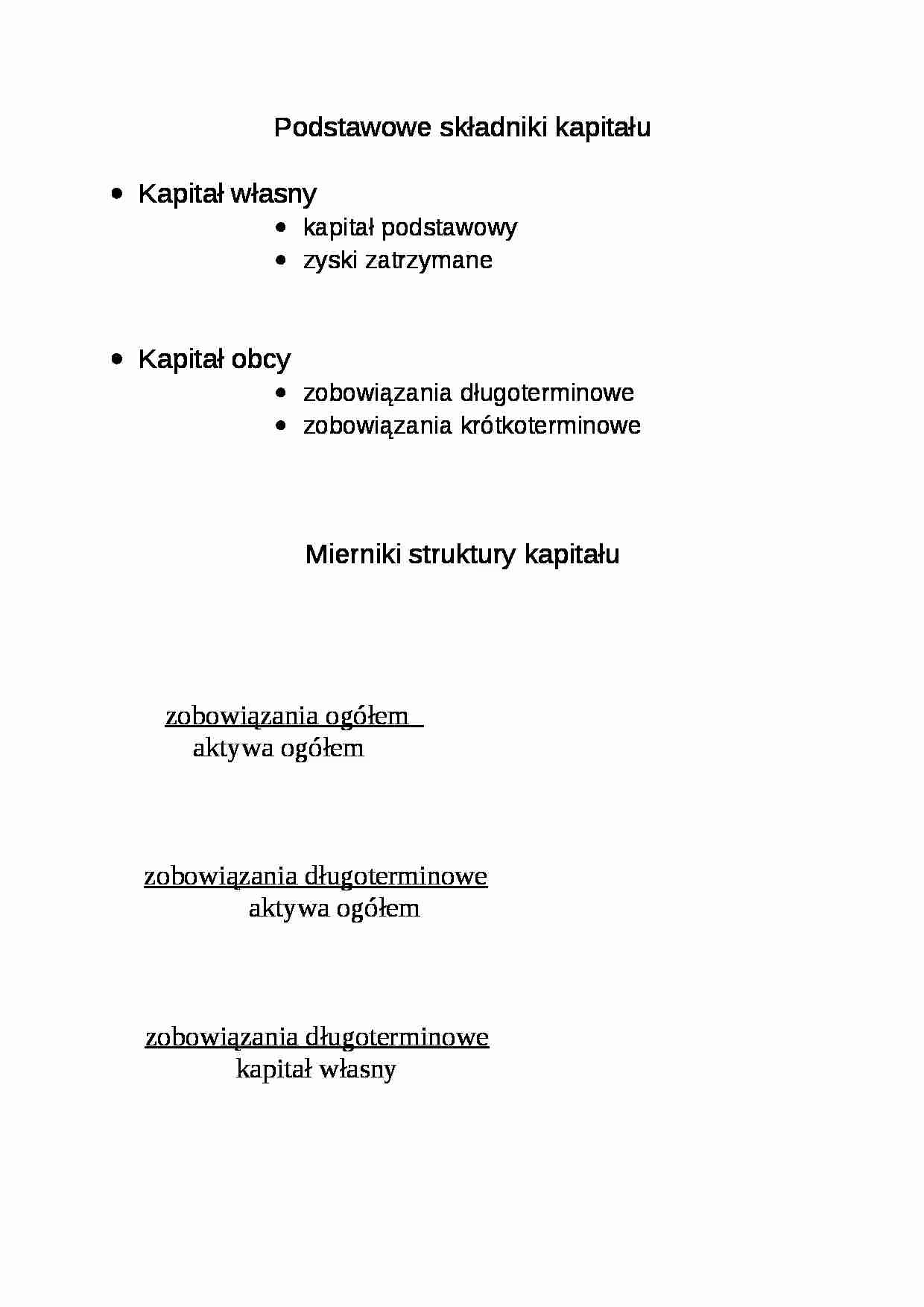

Struktura kapitałowa to mieszanka kapitału własnego (akcji) i kapitału obcego (długu). Proporcje między tymi dwoma elementami mają istotny wpływ na ryzyko i rentowność przedsiębiorstwa. Wyższy udział długu zwiększa ryzyko, ale potencjalnie również rentowność dzięki efektowi dźwigni finansowej. Optymalna struktura kapitałowa to taka, która maksymalizuje wartość dla akcjonariuszy, przy akceptowalnym poziomie ryzyka.

Struktura kapitałowa = Kapitał obcy + Kapitał własny = Kapitał całkowity

Czynniki wpływające na strukturę kapitałową

Decyzje dotyczące struktury kapitałowej, a tym samym udziału kapitału akcyjnego, zależą od wielu czynników:

- Pozycja przepływów pieniężnych: Spółka musi uwzględnić swoje przepływy pieniężne przed zaciągnięciem długu. Przepływy powinny być wystarczające na pokrycie kosztów operacyjnych i obsługę zobowiązań.

- Stopa zwrotu z inwestycji (ROI): Wysoki ROI (wyższy niż koszt długu) przemawia za wykorzystaniem długu, co zwiększa rentowność kapitału własnego. Niski ROI sugeruje ostrożność w zaciąganiu długu.

- Koszt długu: Im niższy koszt długu (oprocentowanie), tym bardziej atrakcyjne staje się finansowanie dłużne.

- Koszt kapitału własnego: Zwiększenie udziału długu zwiększa ryzyko finansowe dla akcjonariuszy, co może skutkować wzrostem oczekiwanej stopy zwrotu z kapitału własnego (kosztu kapitału własnego).

- Koszty emisji: Koszty związane z emisją akcji (koszty flotacyjne) mogą być wyższe niż koszty pozyskania długu, np. kredytu bankowego.

- Poziom ryzyka: Przedsiębiorstwo ponosi ryzyko biznesowe (operacyjne) i ryzyko finansowe (związane z zadłużeniem). Im niższe ryzyko biznesowe, tym większa zdolność do wykorzystania długu.

- Koniunktura na rynku akcji: W fazie wzrostu na giełdzie łatwiej i korzystniej jest pozyskiwać kapitał akcyjny. W fazie spadkowej dług może być lepszą opcją.

Podsumowując, kapitał własny akcyjny jest niezastąpionym elementem finansowania przedsiębiorstw, stanowiąc trwałe źródło kapitału i dając akcjonariuszom realny wpływ na losy firmy. Zrozumienie jego cech, zalet i wad, a także roli w strukturze kapitałowej, jest kluczowe dla podejmowania świadomych decyzji finansowych i inwestycyjnych.

Jeśli chcesz poznać inne artykuły podobne do Kapitał Własny Akcyjny: Fundament Finansów Firmy, możesz odwiedzić kategorię Księgowość.