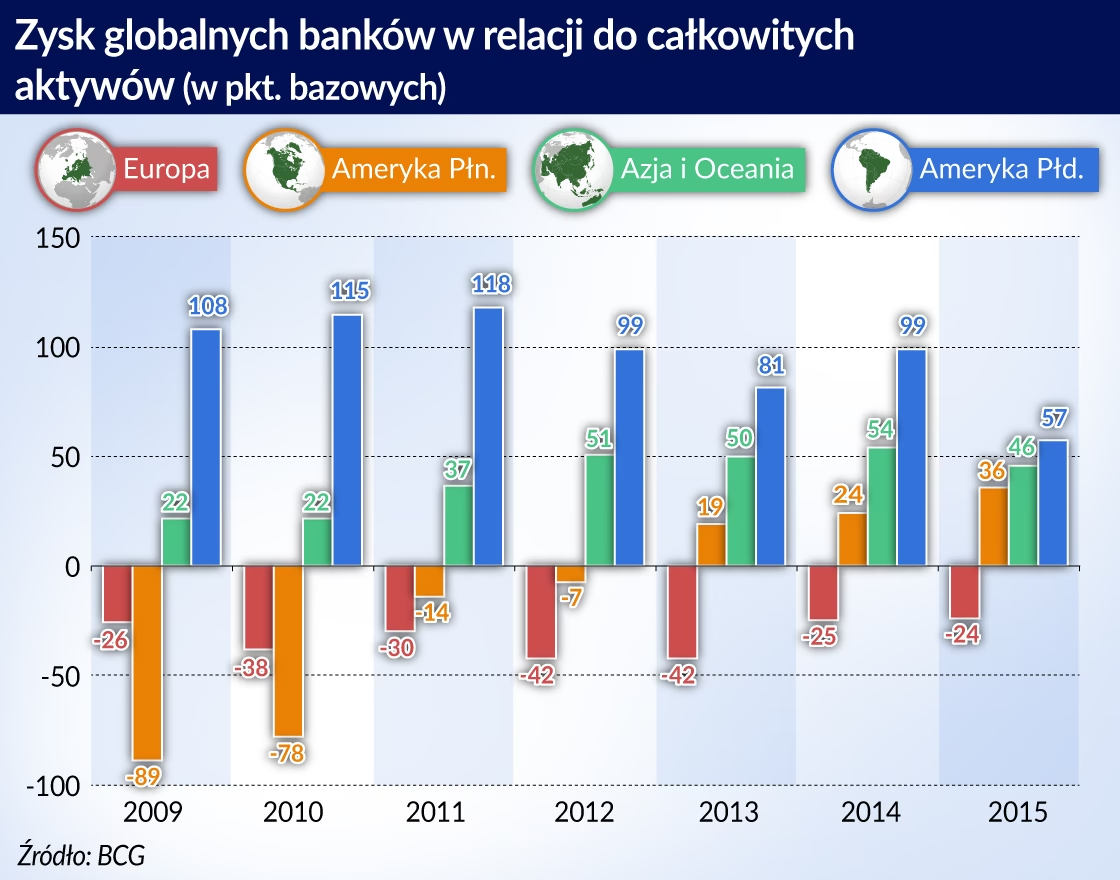

18/10/2023

W dynamicznym świecie finansów, kapitał własny banku i regulacje, które go chronią, stanowią fundament stabilności i zaufania. Zrozumienie, czym jest kapitał własny banku oraz jakie wymogi kapitałowe nakładają na instytucje finansowe regulacje takie jak Bazylea I i Bazylea III, jest kluczowe zarówno dla specjalistów z branży, jak i dla klientów banków. W tym artykule przyjrzymy się bliżej tym zagadnieniom, wyjaśniając ich znaczenie i wpływ na globalny system finansowy.

Czym jest całkowity kapitał własny banku?

Kapitał własny banku to fundamentalny element jego bilansu, reprezentujący różnicę między aktywami a zobowiązaniami. Mówiąc prościej, to środki finansowe, które należą do właścicieli banku, a nie do jego wierzycieli. Kapitał własny pełni kluczową rolę w działalności bankowej, stanowiąc bufor bezpieczeństwa, który chroni bank przed stratami i umożliwia mu dalsze funkcjonowanie nawet w trudnych czasach. Można go porównać do poduszki powietrznej, która amortyzuje wstrząsy finansowe i chroni bank przed upadkiem.

Kapitał własny banku składa się z różnych elementów, w tym:

- Kapitał podstawowy Tier 1 (CET1): Najwyższej jakości kapitał, obejmujący kapitał akcyjny, zyski zatrzymane i inne rezerwy, które są dostępne do natychmiastowego pokrycia strat. Jest to kluczowy wskaźnik siły finansowej banku.

- Kapitał Tier 1: Obejmuje kapitał CET1 oraz inne instrumenty, które spełniają określone kryteria jakości i zdolności do absorbowania strat.

- Kapitał Tier 2: Kapitał uzupełniający, który obejmuje m.in. rezerwy z przeszacowania aktywów, instrumenty hybrydowe i podporządkowane pożyczki. Jest mniej płynny i ma mniejszą zdolność do absorbowania strat niż kapitał Tier 1.

Posiadanie odpowiedniego poziomu kapitału własnego jest kluczowe dla banku z kilku powodów:

- Absorpcja strat: Kapitał własny pochłania straty operacyjne i kredytowe, chroniąc depozyty klientów i wierzycieli banku.

- Zaufanie: Wysoki poziom kapitału własnego wzmacnia zaufanie klientów, inwestorów i regulatorów do banku.

- Rozwój: Kapitał własny stanowi podstawę do rozszerzania działalności bankowej, udzielania kredytów i inwestycji.

- Zgodność z regulacjami: Regulacje bankowe, takie jak Bazylea I i III, określają minimalne wymogi kapitałowe, które banki muszą spełniać.

Wymogi kapitałowe Bazylea I

Bazylea I, pierwszy z serii porozumień Bazylejskich, została wprowadzona w 1988 roku przez Bazylejski Komitet Nadzoru Bankowego (BCBS). Jej głównym celem było ustanowienie międzynarodowych standardów dotyczących minimalnych wymogów kapitałowych dla banków, koncentrując się przede wszystkim na ryzyku kredytowym. Bazylea I wprowadziła prosty, ale przełomowy system klasyfikacji aktywów bankowych według ryzyka i określiła minimalny współczynnik adekwatności kapitałowej.

Kluczowe założenia Bazylei I:

- Minimalny współczynnik adekwatności kapitałowej: Bazylea I ustaliła minimalny poziom kapitału na 8% w stosunku do aktywów ważonych ryzykiem (RWA – Risk-Weighted Assets). Oznaczało to, że banki musiały utrzymywać co najmniej 8 złotych kapitału na każde 100 złotych aktywów ważonych ryzykiem.

- Klasyfikacja aktywów według ryzyka: Aktywa bankowe zostały podzielone na kategorie ryzyka, którym przypisano wagi ryzyka (0%, 10%, 20%, 50%, 100%, 150%). Aktywa o niższym ryzyku (np. gotówka, obligacje rządowe) miały niższe wagi, a aktywa o wyższym ryzyku (np. kredyty dla sektora prywatnego) – wyższe wagi.

- Podział kapitału: Bazylea I wprowadziła podział kapitału na Kapitał Tier 1 (kapitał podstawowy) i Kapitał Tier 2 (kapitał uzupełniający). Kapitał Tier 1, obejmujący kapitał akcyjny i zyski zatrzymane, był uznawany za kapitał wyższej jakości.

Współczynnik adekwatności kapitałowej Bazylea I:

Współczynnik adekwatności kapitałowej (CAR – Capital Adequacy Ratio) obliczany był według wzoru:

CAR = (Kapitał Tier 1 + Kapitał Tier 2) / Aktywa ważone ryzykiem ≥ 8%

Krytyka Bazylei I:

Pomimo swoich zasług, Bazylea I spotkała się z krytyką ze względu na swoje uproszczenia i ograniczenia:

- Uproszczone podejście do ryzyka: Bazylea I koncentrowała się głównie na ryzyku kredytowym i stosowała uproszczone wagi ryzyka, które nie odzwierciedlały w pełni złożoności ryzyka bankowego. Nie uwzględniała wystarczająco ryzyka operacyjnego, rynkowego ani ryzyka płynności.

- Arbitralność wag ryzyka: Wagi ryzyka przypisane poszczególnym kategoriom aktywów były postrzegane jako arbitralne i nie zawsze odzwierciedlały rzeczywisty poziom ryzyka.

- Zachęty do arbitrażu regulacyjnego: Prostota Bazylei I stwarzała możliwości do arbitrażu regulacyjnego, czyli unikania regulacji poprzez manipulowanie strukturą aktywów.

Pomimo krytyki, Bazylea I odegrała kluczową rolę w ujednoliceniu standardów kapitałowych na świecie i wzmocnieniu stabilności systemu bankowego. Stanowiła fundament dla dalszych reform, w tym Bazylei II i Bazylei III.

Wymogi kapitałowe Bazylea III

Bazylea III, wprowadzona po globalnym kryzysie finansowym z lat 2007-2009, stanowi kompleksową reformę regulacji bankowych, mającą na celu wzmocnienie odporności systemu bankowego na przyszłe kryzysy. Bazylea III opiera się na doświadczeniach kryzysu i wprowadza szereg zmian, które mają uczynić banki bezpieczniejszymi, bardziej transparentnymi i lepiej przygotowanymi na nieprzewidziane zdarzenia.

Kluczowe obszary reform Bazylei III:

- Wzmocnienie kapitału: Bazylea III podnosi minimalne wymogi kapitałowe i kładzie większy nacisk na kapitał najwyższej jakości (CET1).

- Wprowadzenie buforów kapitałowych: Bazylea III wprowadza bufory kapitałowe, które mają zwiększyć odporność banków w okresach stresu i wysokiego wzrostu kredytowego.

- Wymogi dotyczące dźwigni finansowej: Bazylea III wprowadza minimalny współczynnik dźwigni finansowej, aby ograniczyć nadmierne zadłużenie banków.

- Wymogi dotyczące płynności: Bazylea III wprowadza dwa nowe wskaźniki płynności – wskaźnik pokrycia płynnością (LCR) i wskaźnik stabilnego finansowania netto (NSFR) – aby zapewnić, że banki posiadają wystarczającą płynność na krótkoterminowe i długoterminowe potrzeby.

Wymogi kapitałowe CET1 w Bazylei III:

Bazylea III podnosi minimalny współczynnik kapitału CET1 do 4,5% aktywów ważonych ryzykiem. Dodatkowo wprowadza obowiązkowy bufor ochrony kapitału w wysokości 2,5% RWA oraz opcjonalny bufor antycykliczny do 2,5% RWA, który może być aktywowany przez krajowe organy regulacyjne w okresach wysokiego wzrostu kredytowego.

Minimalny współczynnik CET1 = 4,5% RWA

Bufor ochrony kapitału = 2,5% RWA

Bufor antycykliczny (opcjonalny) = do 2,5% RWA

W Stanach Zjednoczonych dla globalnych instytucji finansowych o znaczeniu systemowym (G-SIFI) wymagany jest dodatkowy bufor kapitałowy w wysokości 1%.

Wymogi dotyczące kapitału Tier 1 i Tier 2 w Bazylei III:

Bazylea III podnosi również minimalny współczynnik kapitału Tier 1 do 6% RWA oraz utrzymuje minimalny współczynnik kapitału ogółem (Tier 1 + Tier 2) na poziomie 8% RWA.

Minimalny współczynnik Tier 1 = 6% RWA

Minimalny współczynnik kapitału ogółem = 8% RWA

Wymogi dotyczące dźwigni finansowej w Bazylei III:

Bazylea III wprowadza minimalny współczynnik dźwigni finansowej na poziomie 3%. Współczynnik dźwigni finansowej oblicza się jako stosunek kapitału Tier 1 do całkowitej ekspozycji, która obejmuje aktywa bilansowe, ekspozycje pozabilansowe i instrumenty pochodne.

Współczynnik dźwigni finansowej = Kapitał Tier 1 / Całkowita ekspozycja ≥ 3%

W USA wprowadzono dodatkowy współczynnik dźwigni finansowej uzupełniającej (SLR), który wynosi 3% dla wszystkich instytucji i 5% dla dużych banków i G-SIFI.

Wymogi dotyczące płynności w Bazylei III:

Bazylea III wprowadza dwa kluczowe wskaźniki płynności:

- Wskaźnik pokrycia płynnością (LCR): Wymaga od banków posiadania wystarczających aktywów płynnych wysokiej jakości (HQLA), aby pokryć odpływy środków pieniężnych netto w ciągu 30 dni w scenariuszu stresowym. Minimalny poziom LCR wynosi 100%.

- Wskaźnik stabilnego finansowania netto (NSFR): Wymaga od banków posiadania wystarczającego stabilnego finansowania, aby pokryć zapotrzebowanie na stabilne finansowanie w okresie jednego roku w scenariuszu stresowym. Minimalny poziom NSFR wynosi 100%.

LCR = Aktywa płynne wysokiej jakości / Odpływy środków pieniężnych netto w ciągu 30 dni ≥ 100%

NSFR = Dostępne stabilne finansowanie / Wymagane stabilne finansowanie > 100%

Tabela porównawcza Bazylea I i Bazylea III:

| Cecha | Bazylea I | Bazylea III |

|---|---|---|

| Koncentracja | Ryzyko kredytowe | Ryzyko kredytowe, rynkowe, operacyjne, płynności, dźwigni finansowej |

| Minimalny CAR | 8% | 8% (Kapitał ogółem), wyższe wymogi dla CET1 i Tier 1 |

| Kapitał CET1 | Nie zdefiniowany oddzielnie | Minimum 4,5% + bufory |

| Współczynnik dźwigni finansowej | Brak | Minimum 3% |

| Wskaźniki płynności | Brak | LCR i NSFR |

| Złożoność | Prosta | Bardziej złożona i wszechstronna |

Najczęściej zadawane pytania (FAQ)

- Czym jest kapitał własny banku?

Kapitał własny banku to różnica między aktywami a zobowiązaniami, reprezentująca środki należące do właścicieli banku. Jest to bufor bezpieczeństwa chroniący bank przed stratami. - Jaki jest minimalny współczynnik adekwatności kapitałowej w Bazylei I?

Minimalny współczynnik adekwatności kapitałowej w Bazylei I wynosił 8% aktywów ważonych ryzykiem. - Jakie są główne wymogi kapitałowe Bazylei III?

Bazylea III wprowadza wyższe minimalne wymogi kapitałowe, bufory kapitałowe, wymogi dotyczące dźwigni finansowej i płynności (LCR i NSFR), wzmacniając odporność banków na kryzysy. - Czym jest kapitał CET1?

Kapitał CET1 (Common Equity Tier 1) to kapitał podstawowy Tier 1, najwyższej jakości kapitał banku, obejmujący kapitał akcyjny i zyski zatrzymane. - Co to jest wskaźnik LCR i NSFR?

LCR (Liquidity Coverage Ratio) to wskaźnik pokrycia płynnością, a NSFR (Net Stable Funding Ratio) to wskaźnik stabilnego finansowania netto. Są to wskaźniki płynności wprowadzone przez Bazyleę III, mające zapewnić odpowiednią płynność banków.

Podsumowanie

Kapitał własny banku jest fundamentem stabilności finansowej, a regulacje takie jak Bazylea I i Bazylea III odgrywają kluczową rolę w zapewnieniu bezpieczeństwa systemu bankowego. Bazylea I wprowadziła podstawowe standardy kapitałowe, a Bazylea III stanowi kompleksową reformę, która wzmacnia wymogi kapitałowe, wprowadza bufory, ogranicza dźwignię finansową i reguluje płynność. Zrozumienie tych regulacji jest kluczowe dla oceny bezpieczeństwa i stabilności banków oraz dla budowania zaufania do systemu finansowego.

Jeśli chcesz poznać inne artykuły podobne do Kapitał własny banku a wymogi Bazylejskie, możesz odwiedzić kategorię Bankowość.