15/06/2024

W dynamicznym świecie finansów przedsiębiorstw, zrozumienie kluczowych wskaźników finansowych jest niezbędne do oceny kondycji finansowej i stabilności firmy. Jednym z fundamentalnych mierników jest wskaźnik kapitału własnego do aktywów, znany również jako wskaźnik aktywów do kapitału własnego. Ten prosty, ale potężny wskaźnik dostarcza cennych informacji o strukturze finansowania przedsiębiorstwa i poziomie jego zadłużenia. W tym artykule szczegółowo przeanalizujemy ten wskaźnik, wyjaśnimy, jak go obliczać, interpretować i jakie wnioski można wyciągnąć z jego wartości.

Czym jest Wskaźnik Kapitału Własnego do Aktywów?

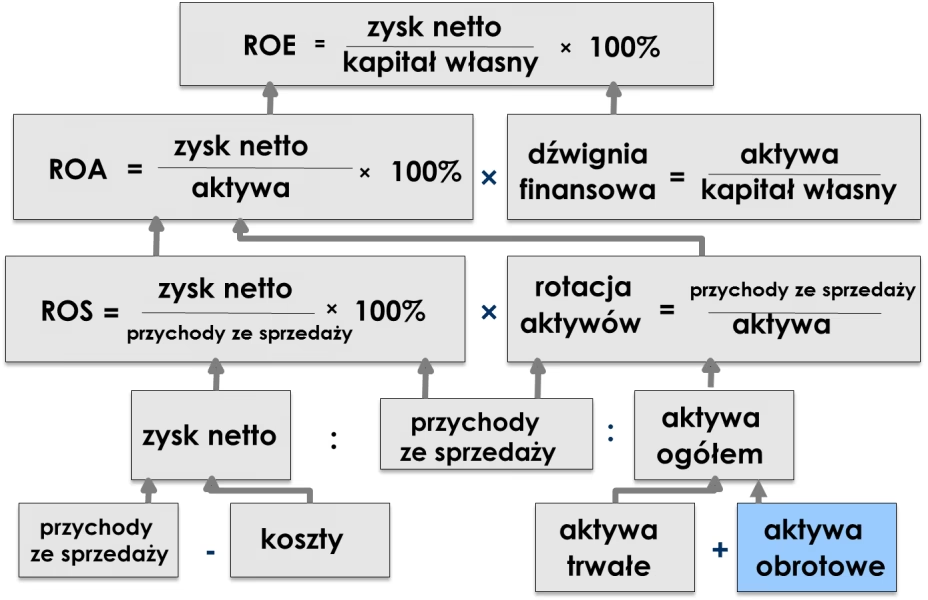

Wskaźnik kapitału własnego do aktywów (ang. Asset to Equity Ratio) to wskaźnik finansowy, który mierzy proporcję aktywów ogółem przedsiębiorstwa w stosunku do kapitału własnego. Mówiąc prościej, pokazuje on, jaką część aktywów firmy finansowana jest kapitałem własnym, a jaką – kapitałem obcym (głównie długiem). Oblicza się go, dzieląc wartość aktywów ogółem przez wartość kapitału własnego:

Wskaźnik Kapitału Własnego do Aktywów = Aktywa Ogółem / Kapitał Własny

Dane do obliczenia tego wskaźnika zaczerpnięte są bezpośrednio z bilansu przedsiębiorstwa. Aktywa ogółem reprezentują całą wartość majątku firmy, natomiast kapitał własny to część aktywów, która należy do właścicieli (akcjonariuszy) po odjęciu wszelkich zobowiązań.

Interpretacja Wskaźnika: Co Nam Mówi?

Wskaźnik kapitału własnego do aktywów jest przede wszystkim wskaźnikiem dźwigni finansowej (ang. financial leverage) lub inaczej, wskaźnikiem zadłużenia. Wysokość tego wskaźnika informuje o stopniu, w jakim firma finansuje swoje operacje i inwestycje za pomocą długu. Interpretacja wskaźnika zależy od jego wartości: wysoki wskaźnik sugeruje co innego niż wskaźnik niski.

Wysoki Wskaźnik Kapitału Własnego do Aktywów

Wysoki wskaźnik kapitału własnego do aktywów (powyżej średniej dla branży) wskazuje, że firma ma znaczną część aktywów finansowaną kapitałem obcym. Może to oznaczać kilka rzeczy:

- Wysokie zadłużenie: Najbardziej oczywistą interpretacją jest wysoki poziom zadłużenia firmy. Przedsiębiorstwo z wysokim wskaźnikiem może być mocno uzależnione od zewnętrznych źródeł finansowania, takich jak kredyty bankowe, obligacje czy pożyczki.

- Ryzyko finansowe: Wysokie zadłużenie niesie ze sobą wyższe ryzyko finansowe. Firma musi regularnie spłacać odsetki i kapitał długu, co w przypadku pogorszenia koniunktury gospodarczej lub problemów z płynnością finansową może stanowić poważne wyzwanie. W skrajnych przypadkach, wysokie zadłużenie może prowadzić do niewypłacalności.

- Potencjalna szansa na wyższe zyski (dźwignia finansowa): Z drugiej strony, wysoki wskaźnik może świadczyć o tym, że firma skutecznie wykorzystuje dźwignię finansową. Jeśli stopa zwrotu z aktywów (ROA) jest wyższa niż koszt długu, to zadłużenie może zwiększyć rentowność kapitału własnego (ROE). W takim przypadku, wysoki wskaźnik może być oznaką agresywnej i potencjalnie dochodowej strategii finansowej. Mówimy wtedy o „mądrze wykorzystywanej dźwigni finansowej”.

Przykład: Firma A ma aktywa ogółem o wartości 1 000 000 PLN i kapitał własny 200 000 PLN. Wskaźnik kapitału własnego do aktywów wynosi 1 000 000 PLN / 200 000 PLN = 5. Firma B ma aktywa ogółem 1 000 000 PLN i kapitał własny 500 000 PLN. Wskaźnik wynosi 1 000 000 PLN / 500 000 PLN = 2. Firma A ma wyższy wskaźnik, co sugeruje większe zadłużenie i wyższą dźwignię finansową niż Firma B.

Niski Wskaźnik Kapitału Własnego do Aktywów

Niski wskaźnik kapitału własnego do aktywów (poniżej średniej dla branży) wskazuje, że firma finansuje większość swoich aktywów kapitałem własnym. Może to oznaczać:

- Niskie zadłużenie lub jego brak: Firma z niskim wskaźnikiem może być finansowo konserwatywna i unikać zadłużenia lub utrzymywać je na minimalnym poziomie. Może to być wynikiem strategii zarządzania ryzykiem lub braku potrzeby zewnętrznego finansowania (np. firma generuje wystarczające przepływy pieniężne z działalności operacyjnej).

- Stabilność finansowa: Niski poziom zadłużenia zazwyczaj przekłada się na większą stabilność finansową. Firma jest mniej narażona na ryzyko związane z wahaniami stóp procentowych i trudnościami w spłacie długu w okresach spowolnienia gospodarczego.

- Potencjalnie niewykorzystane możliwości: Z drugiej strony, niski wskaźnik może sugerować, że firma jest zbyt konserwatywna i nie wykorzystuje potencjału dźwigni finansowej do zwiększenia zysków. W niektórych przypadkach, brak zadłużenia może oznaczać rezygnację z potencjalnie rentownych inwestycji lub wolniejszy wzrost. Można to interpretować jako „przegapione okazje biznesowe”.

Przykład: Firma C ma aktywa ogółem 500 000 PLN i kapitał własny 400 000 PLN. Wskaźnik kapitału własnego do aktywów wynosi 500 000 PLN / 400 000 PLN = 1.25. Firma D ma aktywa ogółem 500 000 PLN i kapitał własny 450 000 PLN. Wskaźnik wynosi 500 000 PLN / 450 000 PLN = 1.11. Obie firmy mają niskie wskaźniki, sugerujące niskie zadłużenie, ale Firma D jest jeszcze bardziej konserwatywna pod względem finansowania dłużnego.

Czynniki Wpływające na Wskaźnik

Na wartość wskaźnika kapitału własnego do aktywów wpływa szereg czynników, zarówno wewnętrznych, jak i zewnętrznych. Do najważniejszych należą:

- Branża: Średnie wartości wskaźnika różnią się znacząco w zależności od branży. Branże kapitałochłonne, takie jak przemysł ciężki czy energetyka, zazwyczaj charakteryzują się wyższymi wskaźnikami ze względu na konieczność finansowania dużych inwestycji w aktywa trwałe. Branże usługowe, z mniejszym zapotrzebowaniem na kapitał, mogą mieć niższe wskaźniki.

- Faza rozwoju firmy: Młode, szybko rozwijające się firmy często korzystają z zewnętrznego finansowania, co może prowadzić do wyższego wskaźnika. Ustalona, dojrzała firma może mieć mniejsze zapotrzebowanie na dług i niższy wskaźnik.

- Strategia finansowa firmy: Konserwatywna strategia finansowa, preferująca finansowanie kapitałem własnym, będzie skutkować niższym wskaźnikiem. Agresywna strategia, nastawiona na szybki wzrost i wykorzystanie dźwigni finansowej, może prowadzić do wyższego wskaźnika.

- Warunki ekonomiczne: W okresach niskich stóp procentowych i łatwego dostępu do kredytu, firmy mogą chętniej korzystać z długu, co może zwiększyć wskaźnik. W czasach kryzysu gospodarczego, firmy mogą dążyć do redukcji zadłużenia, co może obniżyć wskaźnik.

Wartość Wskaźnika: Czy Istnieje Idealna Wartość?

Nie ma jednej, uniwersalnej „idealnej” wartości wskaźnika kapitału własnego do aktywów, która byłaby odpowiednia dla wszystkich firm i branż. Ocena wskaźnika zawsze powinna być dokonywana w kontekście branży, wielkości firmy, jej strategii i aktualnych warunków ekonomicznych. Najbardziej wartościowe jest porównanie wskaźnika z wartościami średnimi dla branży oraz z wartościami wskaźnika w przeszłości dla danej firmy.

Ważne jest zrozumienie kontekstu. Wysoki wskaźnik nie zawsze jest zły, a niski nie zawsze jest dobry. Kluczowe jest zrozumienie, dlaczego wskaźnik ma daną wartość i jakie są tego konsekwencje dla ryzyka i rentowności przedsiębiorstwa.

Tabela Porównawcza Interpretacji Wskaźnika

| Wartość Wskaźnika | Interpretacja | Potencjalne Zalety | Potencjalne Wady |

|---|---|---|---|

| Wysoki (np. powyżej 2.0 - 3.0, zależnie od branży) | Wysokie zadłużenie, duża dźwignia finansowa | Potencjalnie wyższa rentowność (przy dobrej koniunkturze), szybszy wzrost | Wyższe ryzyko finansowe, podatność na wahania stóp procentowych, trudności w spłacie długu w kryzysie |

| Średni (np. 1.0 - 2.0, zależnie od branży) | Zrównoważona struktura kapitału, umiarkowane zadłużenie | Dobra równowaga między ryzykiem a rentownością, stabilność finansowa | Mniej agresywna strategia wzrostu w porównaniu do firm z wysokim wskaźnikiem |

| Niski (np. poniżej 1.0) | Niskie zadłużenie lub jego brak, konserwatywna struktura kapitału | Wysoka stabilność finansowa, niskie ryzyko finansowe | Potencjalnie niższa rentowność kapitału własnego, niewykorzystany potencjał dźwigni finansowej, wolniejszy wzrost |

Podsumowanie i Kluczowe Wnioski

Wskaźnik kapitału własnego do aktywów jest cennym narzędziem w analizie finansowej przedsiębiorstwa. Pozwala ocenić strukturę finansowania firmy, poziom zadłużenia i stopień wykorzystania dźwigni finansowej. Interpretacja wskaźnika wymaga uwzględnienia kontekstu branżowego i specyfiki firmy. Wysoki wskaźnik może oznaczać zarówno ryzyko, jak i szansę na wyższe zyski, natomiast niski wskaźnik sugeruje stabilność, ale potencjalnie również konserwatyzm i niewykorzystane możliwości.

Analizując wskaźnik kapitału własnego do aktywów, warto:

- Porównywać go z wartościami średnimi dla branży.

- Obserwować jego zmiany w czasie.

- Analizować go w połączeniu z innymi wskaźnikami finansowymi (np. wskaźnikami rentowności, płynności).

- Zrozumieć strategię finansową firmy i jej wpływ na wartość wskaźnika.

Pamiętaj, że wskaźnik kapitału własnego do aktywów jest tylko jednym z elementów układanki, jaką jest analiza finansowa przedsiębiorstwa. Jednak jego zrozumienie i umiejętna interpretacja znacząco wzbogacą Twoją wiedzę o kondycji finansowej firmy i pomogą w podejmowaniu lepszych decyzji biznesowych i inwestycyjnych.

Najczęściej Zadawane Pytania (FAQ)

- Jak obliczyć wskaźnik kapitału własnego do aktywów?

- Wskaźnik oblicza się, dzieląc aktywa ogółem przez kapitał własny: Wskaźnik = Aktywa Ogółem / Kapitał Własny.

- Co oznacza wysoki wskaźnik kapitału własnego do aktywów?

- Wysoki wskaźnik zazwyczaj wskazuje na wysokie zadłużenie firmy i dużą dźwignię finansową. Może to oznaczać wyższe ryzyko, ale również potencjalnie wyższą rentowność.

- Co oznacza niski wskaźnik kapitału własnego do aktywów?

- Niski wskaźnik zazwyczaj wskazuje na niskie zadłużenie firmy i konserwatywną strukturę kapitału. Sugeruje stabilność finansową, ale potencjalnie również mniejszą rentowność kapitału własnego.

- Czy istnieje idealna wartość wskaźnika kapitału własnego do aktywów?

- Nie ma jednej idealnej wartości. Wartość wskaźnika powinna być oceniana w kontekście branży, strategii firmy i warunków ekonomicznych. Najlepiej porównywać go z wartościami średnimi dla branży.

- Gdzie znaleźć dane do obliczenia wskaźnika kapitału własnego do aktywów?

- Dane do obliczenia wskaźnika (aktywa ogółem i kapitał własny) znajdują się w bilansie przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Wskaźnik Kapitału Własnego do Aktywów: Analiza i Interpretacja, możesz odwiedzić kategorię Rachunkowość.