19/10/2022

W świecie finansów i biznesu pojęcie kapitału własnego jest fundamentalne. Reprezentuje on udział właścicieli w aktywach firmy, czyli to, co pozostaje po odjęciu wszystkich zobowiązań. Często spotykamy się z wyrażeniem procentowym kapitału własnego, na przykład „2% kapitału własnego”. Ale co to właściwie oznacza w praktyce? W tym artykule dokładnie przyjrzymy się temu zagadnieniu, wyjaśniając, co kryje się za posiadaniem 2% udziału w przedsiębiorstwie.

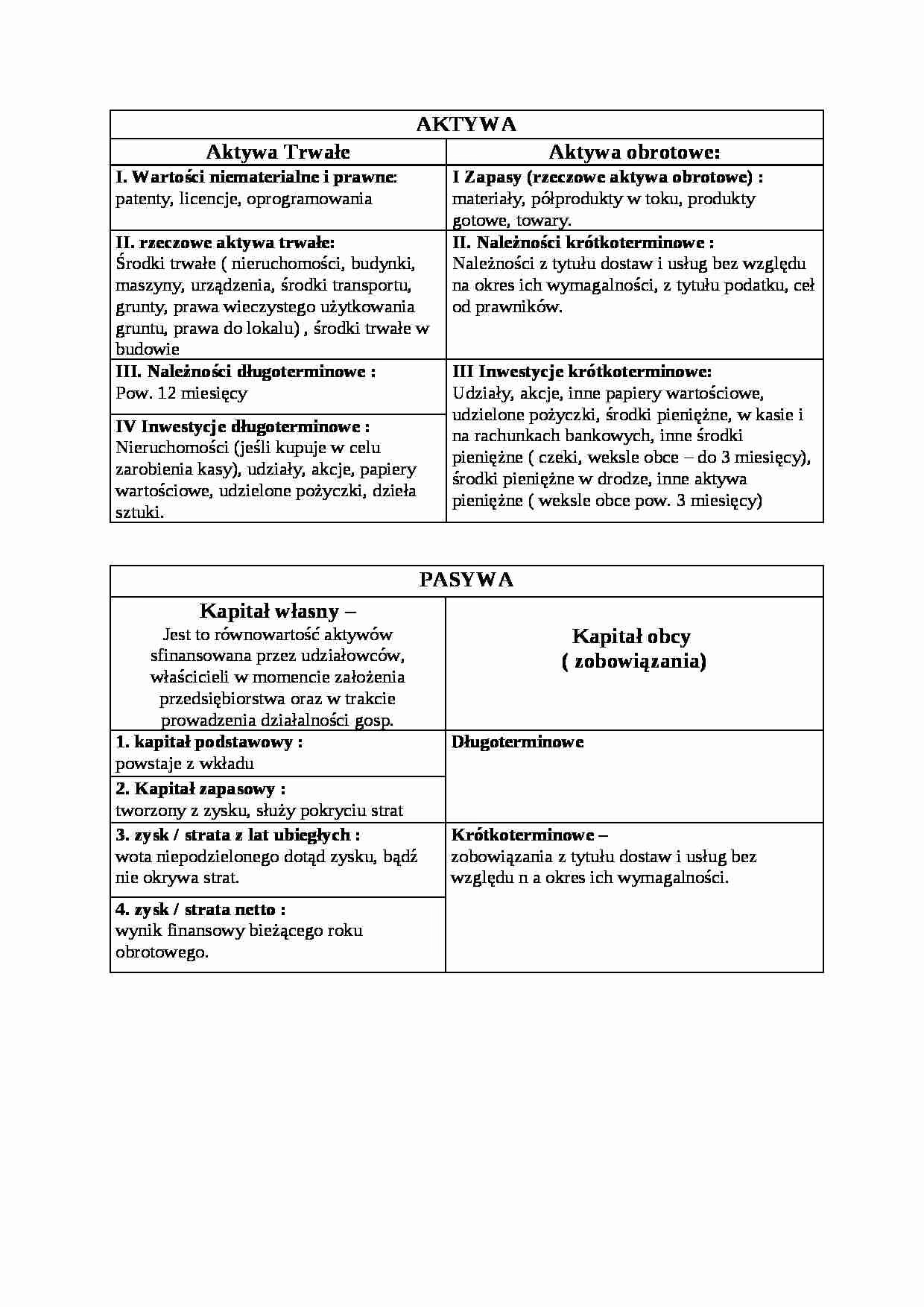

Czym jest kapitał własny i jak się go oblicza?

Zanim przejdziemy do analizy 2%, warto zrozumieć, czym jest sam kapitał własny. Najprościej mówiąc, to wartość aktywów firmy, która przypada na właścicieli po uregulowaniu wszystkich długów. Można go obliczyć za pomocą prostego wzoru:

Kapitał własny = Aktywa – Zobowiązania

Aktywa to wszystko, co firma posiada i co ma wartość ekonomiczną – na przykład gotówka, nieruchomości, maszyny, zapasy, należności. Zobowiązania to natomiast wszystkie długi i powinności firmy wobec osób trzecich – na przykład kredyty bankowe, zobowiązania handlowe, pożyczki.

Kapitał własny może przyjmować różne formy, w zależności od rodzaju przedsiębiorstwa. W spółkach akcyjnych najczęściej składa się z:

- Kapitału akcyjnego: wartość nominalna wyemitowanych akcji.

- Kapitału zapasowego: środki pochodzące z zysków z poprzednich lat, odpisów z zysku, nadwyżek ze sprzedaży akcji powyżej wartości nominalnej.

- Zysków zatrzymanych: część zysków netto z poprzednich lat, która nie została wypłacona akcjonariuszom w formie dywidendy, lecz pozostała w firmie.

Co oznacza 2% kapitału własnego?

Posiadanie 2% kapitału własnego w firmie oznacza, że jesteś właścicielem 2% całkowitego kapitału własnego przedsiębiorstwa. Innymi słowy, masz prawo do 2% wartości netto aktywów firmy. W praktyce przekłada się to na szereg praw i obowiązków, które zależą od formy prawnej przedsiębiorstwa i konkretnych zapisów w umowie spółki lub statucie.

W kontekście spółki akcyjnej, posiadanie 2% akcji oznacza:

- Prawo do udziału w zyskach: Masz prawo do 2% dywidendy, jeśli zostanie ona wypłacona akcjonariuszom. Dywidenda jest częścią zysku netto firmy, która jest dzielona pomiędzy właścicieli akcji.

- Prawo głosu na walnym zgromadzeniu akcjonariuszy: Posiadając akcje, masz prawo uczestniczyć w walnych zgromadzeniach i głosować nad kluczowymi decyzjami dotyczącymi firmy. Liczba głosów jest zazwyczaj proporcjonalna do liczby posiadanych akcji. Jednak 2% udziału zazwyczaj nie daje znaczącego wpływu na podejmowane decyzje, szczególnie w dużych spółkach.

- Prawo do informacji: Jako akcjonariusz masz prawo do dostępu do informacji o działalności firmy, w tym do sprawozdań finansowych.

- Prawo do udziału w masie likwidacyjnej: W przypadku likwidacji spółki, masz prawo do 2% wartości majątku pozostałego po spłaceniu wszystkich zobowiązań.

Wartość 2% kapitału własnego jest bezpośrednio związana z wartością firmy. Im wyższa wartość przedsiębiorstwa, tym większa wartość 2% udziału. Na wartość firmy wpływa wiele czynników, takich jak jej wyniki finansowe, perspektywy rozwoju, sytuacja rynkowa i makroekonomiczna.

Znaczenie 2% kapitału własnego dla inwestora

Z punktu widzenia inwestora, posiadanie 2% kapitału własnego może być różnie postrzegane, w zależności od kontekstu i wielkości przedsiębiorstwa.

- W małej, rozwijającej się firmie (startupie): 2% udziału może być znaczący. Jeśli firma odniesie sukces i jej wartość wzrośnie, wartość 2% udziału również znacząco wzrośnie. W takim przypadku 2% może stanowić istotną część portfela inwestycyjnego i potencjalnie przynieść wysokie zyski. Jednak inwestycje w startupy wiążą się z wysokim ryzykiem.

- W średniej firmie: 2% udziału może być mniej istotny, ale nadal może generować dochód z dywidend i wzrost wartości akcji. Wpływ na decyzje firmy pozostaje ograniczony.

- W dużej, notowanej na giełdzie spółce: 2% udziału jest zazwyczaj bardzo niewielki, zwłaszcza jeśli mówimy o gigantach rynkowych. W takim przypadku 2% może być postrzegane jako inwestycja dywersyfikująca portfel, generująca stabilne dywidendy, ale bez większego wpływu na zarządzanie firmą.

Należy pamiętać, że procent kapitału własnego sam w sobie nie mówi wszystkiego. Kluczowa jest wartość całej firmy, jej perspektywy rozwoju, rentowność i ryzyko inwestycyjne. Dlatego przed podjęciem decyzji o inwestycji, zawsze należy przeprowadzić dogłębną analizę przedsiębiorstwa i branży, w której działa.

Jak obliczyć wartość 2% kapitału własnego?

Aby obliczyć wartość 2% kapitału własnego, potrzebujemy znać całkowitą wartość kapitału własnego firmy. Informację tę można znaleźć w bilansie przedsiębiorstwa, w części pasywów, pod pozycją „Kapitał własny”.

Załóżmy, że kapitał własny firmy wynosi 10 000 000 PLN. Wtedy wartość 2% kapitału własnego obliczamy w następujący sposób:

Wartość 2% kapitału własnego = 2% * 10 000 000 PLN = 200 000 PLN

Oznacza to, że 2% udział w tej firmie jest wart 200 000 PLN. Oczywiście, wartość ta może się zmieniać w czasie, w zależności od zmian wartości kapitału własnego przedsiębiorstwa.

Czynniki wpływające na wartość kapitału własnego

Wartość kapitału własnego firmy nie jest stała i ulega zmianom w czasie. Na jej wysokość wpływa wiele czynników, zarówno wewnętrznych, jak i zewnętrznych.

Czynniki wewnętrzne:

- Wyniki finansowe firmy: Zysk netto zwiększa kapitał własny, strata netto go zmniejsza.

- Polityka dywidend: Wypłata dywidend zmniejsza zyski zatrzymane i tym samym kapitał własny.

- Emisja nowych akcji: Zwiększa kapitał akcyjny i kapitał własny.

- Wykup akcji własnych: Zmniejsza kapitał akcyjny i kapitał własny.

- Aktualizacja wyceny aktywów: Zwiększenie wartości aktywów (np. nieruchomości) może podnieść wartość kapitału własnego.

Czynniki zewnętrzne:

- Sytuacja gospodarcza: Konjunktura gospodarcza wpływa na wyniki finansowe firm, a tym samym na kapitał własny.

- Stopy procentowe: Wysokie stopy procentowe mogą obniżyć wartość firm, a tym samym kapitał własny.

- Inflacja: Wysoka inflacja może erodować realną wartość kapitału własnego.

- Sytuacja na rynkach finansowych: Wahania na giełdzie papierów wartościowych wpływają na wartość akcji, a tym samym na wartość kapitału własnego spółek notowanych.

- Zmiany regulacji prawnych: Nowe przepisy mogą wpływać na działalność firm i ich wyniki finansowe, a co za tym idzie, na kapitał własny.

Podsumowanie

Posiadanie 2% kapitału własnego w firmie oznacza posiadanie niewielkiego, ale jednak udziału w przedsiębiorstwie. Daje to pewne prawa, takie jak prawo do udziału w zyskach (dywidendzie), prawo głosu (choć zazwyczaj ograniczone) i prawo do informacji. Wartość 2% udziału jest uzależniona od całkowitej wartości firmy i jej perspektyw rozwoju. Dla inwestora, 2% udziału może być elementem strategii dywersyfikacji portfela, szczególnie w dużych spółkach. W małych firmach, 2% może mieć większe znaczenie, ale wiąże się też z większym ryzykiem. Zawsze należy pamiętać o kompleksowej analizie przedsiębiorstwa przed podjęciem decyzji inwestycyjnych.

Najczęściej zadawane pytania (FAQ)

- Czy 2% kapitału własnego to dużo czy mało?

- To zależy od kontekstu. W dużych spółkach giełdowych to bardzo mało, w startupach może być znaczący udział. Ważniejsza jest wartość firmy i potencjalny wzrost wartości udziału.

- Czy posiadając 2% kapitału własnego mam wpływ na decyzje firmy?

- Zazwyczaj nie, szczególnie w dużych spółkach. Wpływ na decyzje jest proporcjonalny do udziału kapitałowego, a 2% to zazwyczaj zbyt mało, aby mieć realny wpływ na zarządzanie.

- Jak sprawdzić, ile wynosi kapitał własny firmy?

- Informację o kapitale własnym można znaleźć w bilansie firmy, w części pasywów. Bilans jest częścią sprawozdania finansowego przedsiębiorstwa.

- Czy wartość 2% kapitału własnego może się zmieniać?

- Tak, wartość 2% udziału zmienia się wraz ze zmianami wartości całego kapitału własnego firmy, która jest dynamiczna i zależy od wielu czynników.

- Czy posiadanie 2% kapitału własnego gwarantuje zysk?

- Nie, posiadanie udziału w kapitale własnym nie gwarantuje zysku. Zysk zależy od wyników finansowych firmy i decyzji o wypłacie dywidendy. Inwestycje w kapitał własny wiążą się z ryzykiem.

Jeśli chcesz poznać inne artykuły podobne do Co oznacza posiadanie 2% kapitału własnego w firmie?, możesz odwiedzić kategorię Rachunkowość.