01/05/2024

W świecie finansów przedsiębiorstw często spotykamy się z terminami takimi jak kapitał własny i kapitał obrotowy. Choć oba pojęcia są kluczowe dla zrozumienia kondycji finansowej firmy, odnoszą się do zupełnie różnych aspektów jej działalności. Wielu przedsiębiorców, zwłaszcza na początku swojej drogi, może mieć trudności z rozróżnieniem tych terminów, co może prowadzić do błędnych decyzji finansowych. W tym artykule szczegółowo omówimy różnice między kapitałem własnym a kapitałem obrotowym, wyjaśnimy ich znaczenie i wskażemy, jak efektywnie nimi zarządzać.

- Czym jest kapitał obrotowy?

- Trzy kluczowe elementy zarządzania kapitałem obrotowym

- Czym jest kapitał własny?

- Kapitał obrotowy a kapitał własny – kluczowe różnice

- Dlaczego kapitał obrotowy jest ważny dla firmy?

- Jak obliczyć kapitał obrotowy?

- Jak zwiększyć kapitał obrotowy?

- Kapitał obrotowy a wartość przedsiębiorstwa i sprzedaż firmy

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

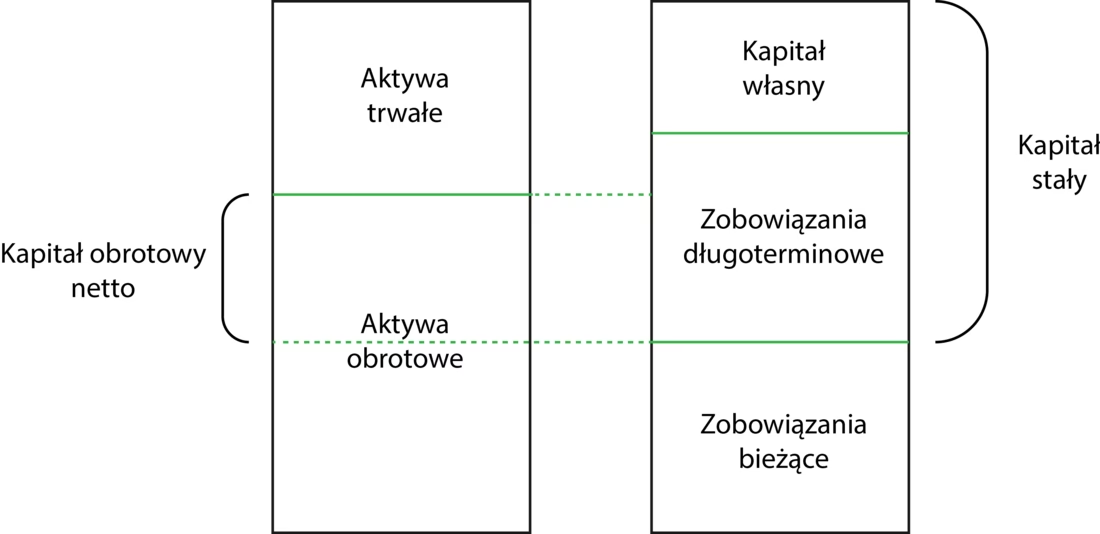

Czym jest kapitał obrotowy?

Kapitał obrotowy, znany również jako kapitał pracujący, to miara płynności finansowej przedsiębiorstwa w krótkim okresie. Definiuje się go jako różnicę między aktywami obrotowymi a zobowiązaniami krótkoterminowymi. Innymi słowy, kapitał obrotowy pokazuje, ile środków firma ma do dyspozycji na bieżącą działalność po uregulowaniu swoich krótkoterminowych zobowiązań.

Aktywa obrotowe to składniki majątku firmy, które można szybko zamienić na gotówkę, zazwyczaj w ciągu jednego roku. Należą do nich:

- Gotówka i ekwiwalenty gotówki: środki pieniężne w kasie i na rachunkach bankowych.

- Należności: pieniądze należne firmie od klientów za sprzedane towary lub usługi.

- Zapasy: materiały, surowce, wyroby gotowe i towary handlowe przeznaczone do sprzedaży.

Zobowiązania krótkoterminowe to długi i inne zobowiązania firmy, które należy spłacić w ciągu jednego roku. Przykłady zobowiązań krótkoterminowych to:

- Zobowiązania handlowe: kwoty należne dostawcom za zakupione materiały i usługi.

- Krótkoterminowe kredyty i pożyczki: zobowiązania finansowe z terminem spłaty do roku.

- Zaliczki na poczet dostaw i usług: otrzymane przedpłaty od klientów.

Kapitał obrotowy jest niezbędny do finansowania bieżącej działalności operacyjnej, takiej jak zakup zapasów, regulowanie płatności dla dostawców, wypłata wynagrodzeń i pokrywanie innych kosztów operacyjnych. Utrzymywanie odpowiedniego poziomu kapitału obrotowego jest kluczowe dla zachowania płynności finansowej i uniknięcia problemów z terminowym regulowaniem zobowiązań.

Trzy kluczowe elementy zarządzania kapitałem obrotowym

Efektywne zarządzanie kapitałem obrotowym jest fundamentalne dla stabilności i wzrostu firmy. Wymaga monitorowania i optymalizacji trzech głównych obszarów:

1. Należności

Należności reprezentują środki pieniężne, które klienci są winni firmie za sprzedane towary lub usługi. Szybkie inkasowanie należności jest kluczowe dla utrzymania płynności finansowej. Efektywne zarządzanie należnościami obejmuje:

- Ustalanie jasnych warunków płatności: określanie terminów płatności i konsekwencji opóźnień.

- Monitorowanie terminowości płatności: regularne sprawdzanie statusu faktur i podejmowanie działań windykacyjnych w przypadku opóźnień.

- Stosowanie systemów przypominania o płatnościach: automatyczne przypomnienia o zbliżających się terminach płatności.

2. Zobowiązania

Zobowiązania to kwoty, które firma jest winna swoim dostawcom i wierzycielom. Zarządzanie zobowiązaniami polega na optymalizacji terminów płatności, negocjowaniu korzystnych warunków i utrzymywaniu dobrych relacji z dostawcami. Strategie zarządzania zobowiązaniami obejmują:

- Negocjowanie wydłużonych terminów płatności: uzyskiwanie dłuższych terminów spłaty od dostawców, co poprawia przepływy pieniężne.

- Korzystanie z rabatów za wcześniejsze płatności: wykorzystywanie rabatów oferowanych przez dostawców za terminowe regulowanie zobowiązań.

- Automatyzacja procesów płatności: wdrożenie systemów automatyzujących proces akceptacji i realizacji płatności, co usprawnia zarządzanie zobowiązaniami.

3. Zapasy

Zapasy to towary, materiały i surowce, które firma posiada w celu sprzedaży lub wykorzystania w produkcji. Utrzymywanie optymalnego poziomu zapasów jest kluczowe. Zbyt wysokie zapasy wiążą kapitał i generują koszty magazynowania, podczas gdy zbyt niskie mogą prowadzić do braków i utraty sprzedaży. Zarządzanie zapasami obejmuje:

- Prognozowanie popytu: dokładne przewidywanie przyszłego popytu na produkty, co pozwala na optymalizację poziomu zapasów.

- Wdrażanie systemów zarządzania zapasami: wykorzystanie systemów informatycznych do monitorowania poziomu zapasów, automatyzacji zamówień i optymalizacji procesów magazynowych.

- Regularne inwentaryzacje: sprawdzanie stanu zapasów i identyfikacja przestarzałych lub zbędnych pozycji.

Czym jest kapitał własny?

Kapitał własny, w przeciwieństwie do kapitału obrotowego, odzwierciedla długoterminową wartość firmy i jej strukturę finansową. Jest to różnica między aktywami ogółem a zobowiązaniami ogółem przedsiębiorstwa. Kapitał własny reprezentuje udział właścicieli w majątku firmy i jest miarą jej stabilności finansowej w długim okresie.

Aktywa ogółem obejmują wszystkie składniki majątku firmy, zarówno aktywa obrotowe (gotówka, należności, zapasy), jak i aktywa trwałe (nieruchomości, maszyny, urządzenia, wartości niematerialne i prawne). Zobowiązania ogółem obejmują wszystkie długi i zobowiązania firmy, zarówno zobowiązania krótkoterminowe, jak i zobowiązania długoterminowe (kredyty hipoteczne, obligacje, długoterminowe pożyczki).

Kapitał własny jest finansowaniem długoterminowym firmy i pochodzi z różnych źródeł, takich jak:

- Wniesione wkłady właścicieli: środki pieniężne lub aporty wniesione przez udziałowców lub akcjonariuszy przy zakładaniu firmy lub w trakcie jej rozwoju.

- Zyski zatrzymane: część wypracowanych zysków, która nie została wypłacona właścicielom w formie dywidendy, lecz pozostaje w firmie i zwiększa jej kapitał własny.

- Kapitał rezerwowy: środki odłożone na pokrycie przyszłych ryzyk i nieprzewidzianych wydatków.

- Aktualizacja wyceny aktywów: wzrost wartości niektórych aktywów, np. nieruchomości, który może zwiększyć kapitał własny.

Kapitał własny jest ważnym wskaźnikiem dla inwestorów i kredytodawców, ponieważ pokazuje, jak dużą część majątku firmy stanowią środki własne, a jak dużą – zobowiązania. Wysoki poziom kapitału własnego jest postrzegany jako oznaka stabilności finansowej i niezależności od zewnętrznych źródeł finansowania.

Kapitał obrotowy a kapitał własny – kluczowe różnice

Choć oba pojęcia dotyczą finansów przedsiębiorstwa, kapitał obrotowy i kapitał własny odnoszą się do różnych aspektów i mają odmienne funkcje. Kluczowe różnice przedstawia poniższa tabela:

| Kryterium | Kapitał Obrotowy | Kapitał Własny |

|---|---|---|

| Perspektywa czasowa | Krótkoterminowa (płynność bieżąca) | Długoterminowa (wartość i struktura finansowa) |

| Składniki | Aktywa obrotowe i zobowiązania krótkoterminowe | Aktywa ogółem i zobowiązania ogółem |

| Cel | Finansowanie bieżącej działalności operacyjnej | Finansowanie długoterminowe i miara wartości firmy |

| Wskaźnik | Płynności finansowej i zdolności do regulowania zobowiązań krótkoterminowych | Stabilności finansowej, udziału właścicieli w majątku i niezależności od długu |

| Zastosowanie | Zarządzanie bieżącymi operacjami, podejmowanie decyzji o krótkoterminowych inwestycjach | Ocena wartości firmy, pozyskiwanie finansowania długoterminowego, planowanie strategiczne |

Podsumowując, kapitał obrotowy koncentruje się na krótkoterminowej płynności i zdolności firmy do regulowania bieżących zobowiązań, podczas gdy kapitał własny odzwierciedla długoterminową wartość firmy, jej strukturę finansową i udział właścicieli w majątku.

Dlaczego kapitał obrotowy jest ważny dla firmy?

Utrzymywanie odpowiedniego poziomu kapitału obrotowego jest kluczowe dla sprawnego funkcjonowania i rozwoju przedsiębiorstwa. Pozytywny kapitał obrotowy daje firmie szereg korzyści:

1. Możliwość wykorzystania okazji

Firma z odpowiednim kapitałem obrotowym jest elastyczna i może szybko reagować na pojawiające się okazje rynkowe. Może to być np. możliwość realizacji dużego zamówienia, wejście na nowy rynek, zakup surowców po okazyjnej cenie lub inwestycja w nową technologię. Bez wystarczającego kapitału obrotowego firma może być zmuszona do rezygnacji z potencjalnie zyskownych możliwości.

2. Zabezpieczenie przed opóźnieniami w płatnościach

Opóźnienia w płatnościach od klientów są częstym problemem, zwłaszcza dla małych i średnich przedsiębiorstw. Kapitał obrotowy stanowi bufor bezpieczeństwa, który pozwala firmie na pokrycie bieżących kosztów operacyjnych, nawet jeśli płatności od klientów są opóźnione. Dzięki temu firma może uniknąć problemów z terminowym regulowaniem zobowiązań wobec dostawców, pracowników i innych wierzycieli.

3. Większa atrakcyjność dla inwestorów i kredytodawców

Firmy z wysokim poziomem kapitału obrotowego są postrzegane jako bardziej stabilne finansowo i mniej ryzykowne. Dlatego są bardziej atrakcyjne dla inwestorów i kredytodawców. Pozytywny kapitał obrotowy zwiększa szanse na uzyskanie finansowania zewnętrznego na korzystnych warunkach, co jest kluczowe dla rozwoju i ekspansji firmy.

Jak obliczyć kapitał obrotowy?

Istnieją dwa podstawowe sposoby obliczania kapitału obrotowego:

Metoda 1: Kapitał obrotowy netto

Jest to najprostsza metoda, która polega na odjęciu zobowiązań krótkoterminowych od aktywów obrotowych:

Kapitał obrotowy netto = Aktywa obrotowe – Zobowiązania krótkoterminowe

Przykład:

- Aktywa obrotowe: 100 000 PLN

- Zobowiązania krótkoterminowe: 60 000 PLN

- Kapitał obrotowy netto: 100 000 PLN - 60 000 PLN = 40 000 PLN

W tym przykładzie kapitał obrotowy netto wynosi 40 000 PLN.

Metoda 2: Wskaźnik kapitału obrotowego

Wskaźnik kapitału obrotowego, zwany również wskaźnikiem płynności bieżącej, pokazuje relację między aktywami obrotowymi a zobowiązaniami krótkoterminowymi. Oblicza się go, dzieląc aktywa obrotowe przez zobowiązania krótkoterminowe:

Wskaźnik kapitału obrotowego = Aktywa obrotowe / Zobowiązania krótkoterminowe

Przykład (na podstawie danych z poprzedniego przykładu):

Wskaźnik kapitału obrotowego = 100 000 PLN / 60 000 PLN = 1,67

Wskaźnik kapitału obrotowego na poziomie 1,5-2,0 jest zazwyczaj uważany za zdrowy i wskazuje na dobrą płynność finansową firmy. Wskaźnik poniżej 1,0 może sygnalizować problemy z płynnością i ryzyko trudności w regulowaniu zobowiązań.

Jak zwiększyć kapitał obrotowy?

Jeśli wskaźniki kapitału obrotowego wskazują na jego niski poziom, firma powinna podjąć działania w celu jego zwiększenia. Istnieje kilka sposobów na poprawę kapitału obrotowego:

1. Motywowanie klientów do terminowych płatności

Skrócenie cyklu konwersji gotówki i przyspieszenie inkasa należności znacząco poprawia kapitał obrotowy. Można to osiągnąć poprzez:

- Oferowanie rabatów za wcześniejsze płatności: zachęcanie klientów do szybszego regulowania faktur.

- Wprowadzenie opłat za opóźnienia w płatnościach: motywowanie klientów do terminowej spłaty.

- Usprawnienie procesu fakturowania i windykacji: automatyzacja procesów i regularne monitorowanie należności.

2. Redukcja zobowiązań krótkoterminowych

Spłata zobowiązań krótkoterminowych, zwłaszcza tych najdroższych, zmniejsza obciążenie finansowe i poprawia kapitał obrotowy. Można rozważyć:

- Negocjacje z dostawcami w celu wydłużenia terminów płatności: uzyskanie więcej czasu na spłatę zobowiązań.

- Refinansowanie krótkoterminowego długu długoterminowym: zamiana krótkoterminowych zobowiązań na długoterminowe, co zmniejsza presję na bieżącą płynność.

- Redukcja kosztów operacyjnych: cięcie kosztów pozwala na generowanie większych przepływów pieniężnych i szybszą spłatę zobowiązań.

3. Poprawa przepływów pieniężnych (cash flow)

Zwiększenie przepływów pieniężnych to kluczowy element poprawy kapitału obrotowego. Można to osiągnąć poprzez:

- Zwiększenie sprzedaży: generowanie większych przychodów ze sprzedaży produktów lub usług.

- Optymalizacja poziomu zapasów: unikanie nadmiernych zapasów, które wiążą kapitał.

- Negocjowanie lepszych warunków zakupu z dostawcami: uzyskiwanie rabatów i korzystniejszych cen zakupu.

Kapitał obrotowy a wartość przedsiębiorstwa i sprzedaż firmy

W kontekście sprzedaży przedsiębiorstwa, pojęcia wartość przedsiębiorstwa (Enterprise Value) i wartość kapitału własnego (Equity Value) stają się kluczowe. Wartość przedsiębiorstwa odzwierciedla wartość operacyjną firmy, niezależną od struktury finansowania. Wartość kapitału własnego to rzeczywista kwota, którą nabywca zapłaci sprzedającemu po uwzględnieniu korekt dotyczących gotówki, długu i właśnie kapitału obrotowego.

Oferty kupna firmy zazwyczaj wyrażane są w wartości przedsiębiorstwa, natomiast kwota faktycznie wypłacana sprzedającemu to wartość kapitału własnego. Korekta o kapitał obrotowy jest standardowym elementem transakcji M&A (Mergers and Acquisitions). Nabywca oczekuje, że w momencie przejęcia firma będzie posiadać docelowy poziom kapitału obrotowego, niezbędny do kontynuowania działalności operacyjnej na dotychczasowym poziomie.

Wzór na obliczenie wartości kapitału własnego na podstawie wartości przedsiębiorstwa:

Wartość kapitału własnego = Wartość przedsiębiorstwa + Gotówka – Dług +/- Korekta kapitału obrotowego

Korekta kapitału obrotowego może być dodatnia lub ujemna, w zależności od tego, czy w momencie transakcji rzeczywisty kapitał obrotowy firmy jest wyższy czy niższy od uzgodnionego poziomu docelowego. Ustalenie docelowego poziomu kapitału obrotowego i zasad jego korekty jest ważnym elementem negocjacji w procesie sprzedaży firmy.

Najczęściej zadawane pytania (FAQ)

Czy kapitał obrotowy to to samo co kapitał własny?

Nie, kapitał obrotowy i kapitał własny to dwa różne pojęcia. Kapitał obrotowy odnosi się do krótkoterminowej płynności finansowej firmy, podczas gdy kapitał własny odzwierciedla długoterminową wartość firmy i jej strukturę finansową.

Czy kapitał obrotowy wlicza się do wartości kapitału własnego?

Tak, kapitał obrotowy jest pośrednio uwzględniony w wartości kapitału własnego. Zmiany w kapitale obrotowym wpływają na aktywa obrotowe, a tym samym na aktywa ogółem, co z kolei ma wpływ na wartość kapitału własnego. Ponadto, w transakcjach sprzedaży firm, korekta kapitału obrotowego jest bezpośrednio uwzględniana przy obliczaniu wartości kapitału własnego na podstawie wartości przedsiębiorstwa.

Jaki poziom wskaźnika kapitału obrotowego jest uważany za dobry?

Wskaźnik kapitału obrotowego na poziomie 1,5-2,0 jest zazwyczaj uważany za zdrowy i wskazuje na dobrą płynność finansową firmy. Jednak optymalny poziom wskaźnika może się różnić w zależności od branży i specyfiki działalności przedsiębiorstwa.

Co oznacza ujemny kapitał obrotowy?

Ujemny kapitał obrotowy oznacza, że zobowiązania krótkoterminowe firmy przewyższają jej aktywa obrotowe. Może to sygnalizować problemy z płynnością finansową i ryzyko trudności w regulowaniu bieżących zobowiązań. Jednak w niektórych przypadkach, np. w firmach o bardzo szybkim cyklu konwersji gotówki, ujemny kapitał obrotowy może być zjawiskiem normalnym i nie musi oznaczać problemów finansowych.

Podsumowanie

Zrozumienie różnic między kapitałem własnym a kapitałem obrotowym jest kluczowe dla efektywnego zarządzania finansami przedsiębiorstwa. Kapitał obrotowy zapewnia płynność finansową w krótkim okresie i umożliwia firmie sprawne funkcjonowanie na co dzień. Kapitał własny odzwierciedla długoterminową wartość firmy i jej stabilność finansową. Oba pojęcia są niezbędne do kompleksowej oceny kondycji finansowej przedsiębiorstwa i podejmowania strategicznych decyzji.

Jeśli chcesz poznać inne artykuły podobne do Kapitał własny a kapitał obrotowy: Kluczowe różnice, możesz odwiedzić kategorię Księgowość.