02/07/2023

Prowadzenie firmy wiąże się z koniecznością zarządzania różnorodnymi zasobami majątkowymi. W świecie rachunkowości, aby zachować przejrzystość i porządek, stosuje się metodę bilansową, która dzieli zasoby majątkowe na dwie kluczowe kategorie: aktywa i pasywa. Aktywa to wszystko to, co firma posiada – od środków pieniężnych, przez nieruchomości, po zapasy magazynowe. Pasywa natomiast, to odpowiedź na pytanie: skąd te wszystkie zasoby się wzięły? Innymi słowy, pasywa pokazują źródła finansowania aktywów.

Czym są pasywa i jakie są ich rodzaje?

Aby kompleksowo ocenić sytuację finansową przedsiębiorstwa, nie wystarczy spojrzeć tylko na to, co firma ma (aktywa). Równie ważne jest zrozumienie, skąd pochodzą środki na sfinansowanie tych aktywów. Pasywa to właśnie ta druga strona bilansu, która informuje o źródłach pochodzenia majątku firmy.

Możemy podzielić pasywa na dwie główne grupy, biorąc pod uwagę źródło finansowania:

- Kapitały własne – reprezentują własne źródła finansowania przedsiębiorstwa. Są to środki, które pochodzą od właścicieli firmy.

- Kapitały obce – reprezentują obce źródła finansowania. Są to środki, które firma pozyskała z zewnątrz i ma zobowiązanie do ich zwrotu.

Warto zapamiętać, że kapitał w kontekście bilansu to odzwierciedlenie wartości aktywów, ale z punktu widzenia prawa własności i źródeł finansowania. Kapitały własne i obce łącznie tworzą pasywa, czyli całościowe źródła finansowania aktywów przedsiębiorstwa.

Proporcja między kapitałem własnym a obcym jest bardzo ważna. Informuje ona, kto i w jakim stopniu jest rzeczywistym właścicielem majątku firmy. Wysoki udział kapitału własnego zazwyczaj świadczy o stabilniejszej sytuacji finansowej przedsiębiorstwa.

Charakterystyka kapitałów własnych

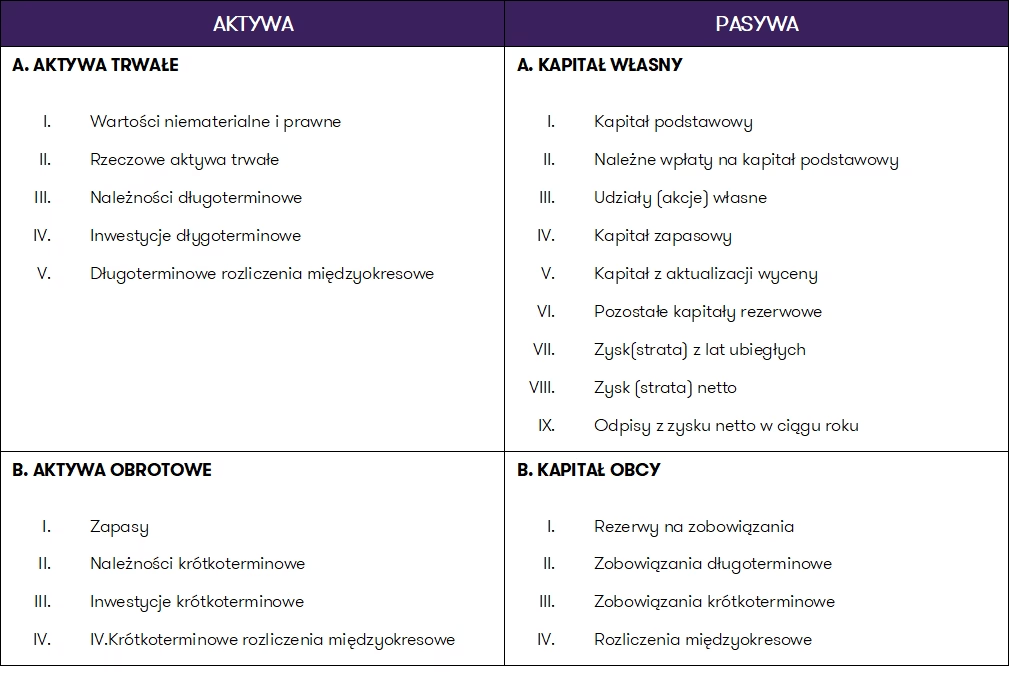

Kapitały własne to inaczej własne źródła finansowania firmy. Wyrażają one wartość zasobów majątkowych, które zostały oddane do dyspozycji przedsiębiorstwa przez jego właścicieli. Można je podzielić na kilka podgrup, które różnią się charakterem i pochodzeniem:

- Kapitał podstawowy (inaczej kapitał zakładowy) – jest to część kapitału własnego, która została wniesiona do firmy przez jej założycieli na początku działalności. Wysokość kapitału podstawowego jest zazwyczaj określona w umowie spółki lub statucie przedsiębiorstwa.

- Kapitały rezerwowe – powstają w wyniku akumulacji zysków z działalności firmy. Są to środki odłożone na przyszłe inwestycje, pokrycie strat lub inne nieprzewidziane wydatki. Kapitały rezerwowe zwiększają stabilność finansową przedsiębiorstwa.

- Zysk (lub strata) z lat ubiegłych – to skumulowany wynik finansowy firmy z poprzednich okresów. Zysk zatrzymany w firmie powiększa kapitały własne, natomiast strata je pomniejsza.

- Zysk (lub strata) netto roku obrotowego – to wynik finansowy firmy za bieżący rok obrotowy, jeszcze niepodzielony. Po zatwierdzeniu sprawozdania finansowego zysk netto zazwyczaj powiększa kapitały rezerwowe lub jest wypłacany właścicielom (dywidenda).

Kapitał własny można również podzielić ze względu na źródło pochodzenia:

- Kapitał własny wewnętrzny – pochodzi z zysków zatrzymanych w firmie. Jest to część zysku netto, która nie została wypłacona właścicielom, lecz reinwestowana w przedsiębiorstwo.

- Kapitał własny zewnętrzny – pochodzi z zewnętrznych źródeł finansowania, takich jak emisja akcji (w spółkach akcyjnych) lub powiększenie udziałów (w spółkach z ograniczoną odpowiedzialnością). Pozyskiwanie kapitału zewnętrznego zwiększa kapitał własny firmy.

Wysokość kapitału własnego jest kluczowym wskaźnikiem kondycji finansowej przedsiębiorstwa. Im wyższy kapitał własny, tym firma jest bardziej niezależna finansowo i odporna na ewentualne problemy.

Charakterystyka kapitałów obcych

Kapitały obce, nazywane również zobowiązaniami, to obce źródła finansowania aktywów przedsiębiorstwa. W przeciwieństwie do kapitałów własnych, kapitały obce są zobowiązaniami firmy wobec zewnętrznych podmiotów i podlegają zwrotowi w określonym terminie. Do kapitałów obcych zaliczamy różnego rodzaju zobowiązania finansowe, takie jak:

- Zobowiązania wobec dostawców – wynikają z zakupów towarów, materiałów lub usług na kredyt (faktury z odroczonym terminem płatności).

- Zobowiązania z tytułu kredytów i pożyczek – środki pieniężne pozyskane z banków lub innych instytucji finansowych, które firma musi spłacić wraz z odsetkami.

- Zobowiązania wobec pracowników – wynagrodzenia należne pracownikom za wykonaną pracę, jeszcze niewypłacone.

- Zobowiązania publicznoprawne – zobowiązania wobec państwa, takie jak podatki (np. VAT, PIT, CIT), składki na ubezpieczenia społeczne i zdrowotne.

- Zobowiązania z tytułu emisji obligacji – środki pozyskane poprzez emisję dłużnych papierów wartościowych (obligacji), które firma musi wykupić w przyszłości.

- Zobowiązania wekslowe – wynikają z wystawienia weksli, które stanowią formę krótkoterminowego finansowania.

- Inne zobowiązania – np. zobowiązania z tytułu leasingu finansowego, rezerwy na zobowiązania, zobowiązania warunkowe.

Zobowiązania można podzielić ze względu na termin spłaty na:

- Zobowiązania krótkoterminowe – to zobowiązania, których termin spłaty przypada w okresie do 1 roku od dnia bilansowego. Zalicza się do nich np. zobowiązania handlowe, krótkoterminowe kredyty bankowe, zobowiązania podatkowe, wynagrodzenia.

- Zobowiązania długoterminowe – to zobowiązania, których termin spłaty jest dłuższy niż 1 rok od dnia bilansowego. Należą do nich np. długoterminowe kredyty bankowe, obligacje długoterminowe, zobowiązania z tytułu leasingu finansowego o długim okresie trwania.

Zarządzanie kapitałami obcymi jest kluczowe dla płynności finansowej firmy. Zbyt wysoki poziom zobowiązań, szczególnie krótkoterminowych, może prowadzić do problemów z terminowym regulowaniem płatności i utraty płynności finansowej.

Kapitał całkowity a pasywa – jak to rozumieć?

Wracając do pytania z tytułu: czy kapitał całkowity to pasywa? Odpowiedź brzmi: nie, kapitał całkowity nie jest tożsamy z pasywami, ale jest ich częścią składową. Pasywa to szersze pojęcie, które obejmuje wszystkie źródła finansowania aktywów przedsiębiorstwa. W skład pasywów wchodzą zarówno kapitały własne, jak i kapitały obce.

Można to przedstawić w formie równania:

Pasywa = Kapitały Własne + Kapitały Obce

Czyli, pasywa to suma kapitałów własnych i obcych. Kapitał całkowity, w potocznym rozumieniu, często odnosi się do sumy kapitałów własnych i obcych, czyli właśnie do pasywów. Jednak w ścisłym języku rachunkowości, termin „kapitał całkowity” nie jest precyzyjnie zdefiniowany. Najczęściej, gdy mowa o „kapitale całkowitym”, chodzi o sumę pasywów, czyli całościowe źródła finansowania majątku firmy.

W bilansie, aktywa zawsze muszą być równe pasywom. Jest to podstawowa zasada bilansowa. Równowaga bilansowa wynika z faktu, że każde aktywo musi mieć swoje źródło finansowania, które znajduje się po stronie pasywów. Jeżeli firma zakupiła maszynę (aktywo), to musiała na to skądś pozyskać środki – np. z kapitału własnego właścicieli (kapitał własny) lub z kredytu bankowego (kapitał obcy).

Podsumowanie różnic między kapitałem własnym a obcym

Aby lepiej zrozumieć różnice między kapitałem własnym a obcym, warto zestawić je w tabeli:

| Kryterium | Kapitał Własny | Kapitał Obcy (Zobowiązania) |

|---|---|---|

| Źródło pochodzenia | Właściciele firmy, zyski zatrzymane | Zewnętrzne źródła (banki, dostawcy, państwo, etc.) |

| Prawo własności | Stanowi własność właścicieli firmy | Nie stanowi własności firmy, jest zobowiązaniem |

| Obowiązek zwrotu | Brak bezpośredniego obowiązku zwrotu (zwrot następuje np. w przypadku likwidacji firmy) | Istnieje obowiązek zwrotu w określonym terminie |

| Koszt | Zazwyczaj niższy koszt (np. koszt kapitału własnego to oczekiwania właścicieli co do stopy zwrotu) | Wyższy koszt (odsetki, prowizje) |

| Ryzyko | Mniejsze ryzyko finansowe dla firmy | Większe ryzyko finansowe dla firmy (zobowiązania należy spłacać) |

| Wpływ na wizerunek | Wysoki udział kapitału własnego pozytywnie wpływa na wizerunek firmy | Zbyt wysoki udział kapitału obcego może być postrzegany negatywnie |

Najczęściej zadawane pytania (FAQ)

- Czy kredyt bankowy to kapitał własny czy obcy?

- Kredyt bankowy to kapitał obcy. Firma, zaciągając kredyt, staje się dłużnikiem banku i ma zobowiązanie do spłaty kredytu wraz z odsetkami. Środki z kredytu stanowią obce źródło finansowania aktywów firmy.

- Czy kapitał zakładowy to to samo co kapitał własny?

- Kapitał zakładowy (podstawowy) to część kapitału własnego. Jest to podstawowa część kapitału własnego, wniesiona przez założycieli firmy na początku jej działalności. Kapitał własny jest szerszym pojęciem i obejmuje również kapitały rezerwowe, zyski z lat ubiegłych i zysk bieżącego roku.

- Dlaczego pasywa są ważne w bilansie?

- Pasywa są niezwykle ważne, ponieważ informują o źródłach finansowania majątku firmy. Analiza pasywów pozwala ocenić strukturę finansowania przedsiębiorstwa, jego zadłużenie, poziom kapitału własnego i stabilność finansową. Pasywa, wraz z aktywami, tworzą bilans, który jest podstawowym sprawozdaniem finansowym firmy.

- Co się stanie, jeśli aktywa nie będą równe pasywom?

- W bilansie aktywa zawsze muszą być równe pasywom. Jeśli ta równowaga nie jest zachowana, oznacza to, że w bilansie został popełniony błąd księgowy. Równowaga bilansowa jest fundamentalną zasadą rachunkowości.

Podsumowanie

Zrozumienie pasywów jest kluczowe dla każdego przedsiębiorcy i osoby zajmującej się finansami. Pasywa, obok aktywów, tworzą bilans, który jest podstawowym narzędziem analizy sytuacji finansowej firmy. Pasywa informują o źródłach finansowania majątku, dzieląc się na kapitały własne i obce. Pamiętaj, że chociaż „kapitał całkowity” w potocznym rozumieniu może odnosić się do sumy pasywów, w ścisłym języku rachunkowości pasywa to kategoria obejmująca zarówno kapitały własne, jak i zobowiązania. Mądre zarządzanie pasywami, a w szczególności proporcjami między kapitałem własnym a obcym, jest fundamentem stabilności i rozwoju każdego przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Pasywa w bilansie: Czy kapitał całkowity to zobowiązania?, możesz odwiedzić kategorię Księgowość.