04/06/2023

W świecie finansów i księgowości pojęcie aktywów jest fundamentalne. Aktywa stanowią krwiobieg każdego przedsiębiorstwa, od małych firm rodzinnych po wielkie korporacje międzynarodowe. Zrozumienie, czym są aktywa i jak są klasyfikowane, jest kluczowe dla prawidłowej interpretacji sprawozdań finansowych i podejmowania świadomych decyzji biznesowych. W tym artykule szczegółowo omówimy aktywa trwałe, ich rodzaje oraz odpowiemy na pytanie, czy akcje można zaliczyć do tej kategorii.

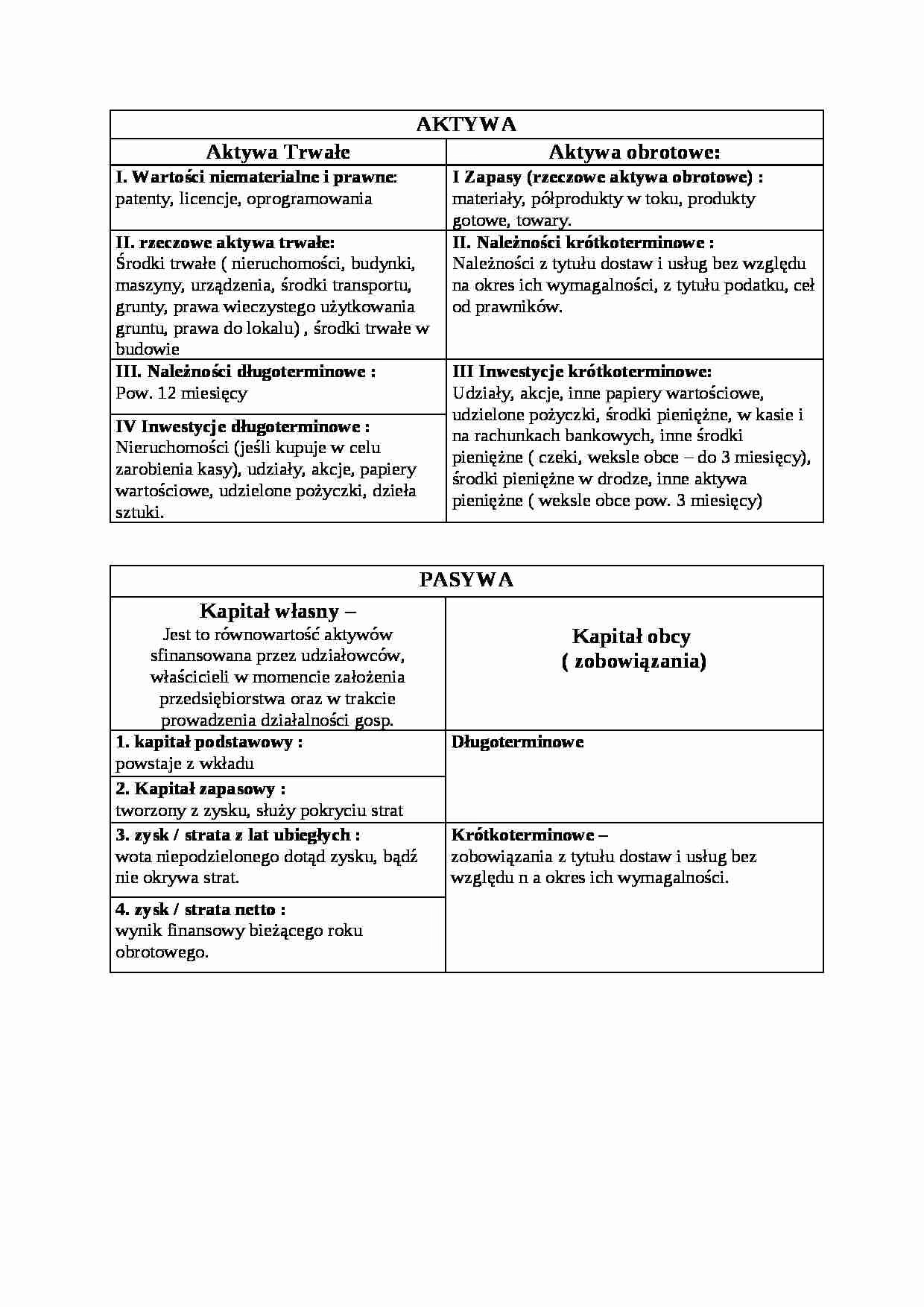

Czym są Aktywa? Podstawowe Pojęcia

Zanim przejdziemy do aktywów trwałych, warto zacząć od definicji samych aktywów. Najprościej rzecz ujmując, aktywa to zasoby majątkowe kontrolowane przez przedsiębiorstwo, które mają wartość ekonomiczną i powstały w wyniku przeszłych zdarzeń. Co istotne, te zasoby mają generować przyszłe korzyści ekonomiczne dla firmy. Definicja ustawowa, zawarta w ustawie o rachunkowości, precyzuje, że aktywa to „kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ korzyści ekonomicznych”.

Kluczowym słowem w tej definicji jest „kontrolowane”. Oznacza to, że przedsiębiorstwo nie musi być właścicielem danego zasobu, aby uznać go za aktywo. Wystarczy, że ma nad nim kontrolę i czerpie z niego korzyści ekonomiczne. Przykładem może być leasing – firma korzysta z samochodu w ramach umowy leasingowej, ma kontrolę nad nim i generuje z niego korzyści (np. poprzez transport towarów), mimo że formalnie nie jest jego właścicielem.

Podział Aktywów: Trwałe i Obrotowe

Aktywa dzielimy na dwie podstawowe kategorie: aktywa trwałe i aktywa obrotowe. Podział ten opiera się na kryterium czasu użytkowania i przeznaczenia danego zasobu.

Aktywa Obrotowe: Krótkoterminowe Zasoby

Aktywa obrotowe to zasoby, które przedsiębiorstwo zamierza zużyć, sprzedać lub przetworzyć w ciągu jednego roku lub jednego cyklu operacyjnego, w zależności od tego, który okres jest dłuższy. Charakteryzują się one krótkim okresem użytkowania i dużą płynnością. Do aktywów obrotowych zaliczamy przede wszystkim:

- Zapasy: Materiały, surowce, półprodukty, wyroby gotowe, towary handlowe.

- Należności krótkoterminowe: Pieniądze należne firmie od kontrahentów za sprzedane towary lub usługi, z terminem płatności krótszym niż rok.

- Inwestycje krótkoterminowe: Lokaty bankowe, akcje i udziały przeznaczone do sprzedaży w krótkim terminie, papiery wartościowe o terminie wykupu do roku.

- Środki pieniężne i ich ekwiwalenty: Gotówka w kasie, środki na rachunkach bankowych, czeki, weksle.

Aktywa Trwałe: Długoterminowe Inwestycje

Aktywa trwałe, w przeciwieństwie do obrotowych, charakteryzują się długim okresem użytkowania – zazwyczaj dłuższym niż rok. Są to zasoby, które przedsiębiorstwo nabywa lub wytwarza w celu wykorzystywania ich w działalności operacyjnej przez dłuższy czas, a nie w celu szybkiej odsprzedaży. Aktywa trwałe mają kluczowe znaczenie dla zdolności przedsiębiorstwa do generowania przychodów w długim okresie. Ustawa o rachunkowości wymienia następujące kategorie aktywów trwałych:

- Wartości niematerialne i prawne (WNiP)

- Rzeczowe aktywa trwałe

- Należności długoterminowe

- Inwestycje długoterminowe

- Długoterminowe rozliczenia międzyokresowe

Rodzaje Aktywów Trwałych: Szczegółowy Przegląd

Przyjrzyjmy się bliżej poszczególnym kategoriom aktywów trwałych:

Wartości Niematerialne i Prawne (WNiP)

Wartości niematerialne i prawne to nabyte przez przedsiębiorstwo prawa majątkowe, które nadają się do gospodarczego wykorzystania, mają przewidywany okres użytkowania dłuższy niż rok i są przeznaczone do użytkowania na potrzeby jednostki. Charakterystyczne dla WNiP jest ich niematerialny charakter – nie mają postaci fizycznej. Podlegają one amortyzacji, czyli systematycznemu rozłożeniu ich wartości w czasie. Przykłady WNiP to:

- Licencje (np. na oprogramowanie, produkcję).

- Koncesje (np. na działalność gospodarczą).

- Prawa autorskie majątkowe.

- Patenty.

- Znaki towarowe.

- Know-how (udokumentowana wiedza).

- Wartość firmy (goodwill) – powstaje przy połączeniu przedsiębiorstw i stanowi nadwyżkę ceny nabycia nad wartością godziwą aktywów netto.

Rzeczowe Aktywa Trwałe

Rzeczowe aktywa trwałe to majątek trwały o charakterze materialnym, czyli posiadający fizyczną postać. Podobnie jak WNiP, mają one przewidywany okres ekonomicznej użyteczności dłuższy niż rok. Do rzeczowych aktywów trwałych zaliczamy:

- Grunty i budynki (wraz z prawem wieczystego użytkowania gruntu).

- Budowle i obiekty inżynierii lądowej i wodnej (np. drogi, mosty, sieci).

- Maszyny i urządzenia.

- Środki transportu (samochody, ciężarówki, samoloty).

- Narzędzia, przyrządy, ruchomości i wyposażenie.

- Ulepszenia w obcych środkach trwałych (np. modernizacja wynajmowanego budynku).

- Inwentarz żywy (np. zwierzęta hodowlane).

- Środki trwałe w budowie – aktywa trwałe w trakcie budowy, montażu lub ulepszenia.

Należności Długoterminowe

Należności długoterminowe to kwoty pieniężne należne przedsiębiorstwu od dłużników, których termin zapłaty przypada za okres dłuższy niż 12 miesięcy od dnia bilansowego. Ważne jest, że należności z tytułu dostaw i usług (nawet o długim terminie płatności) zawsze klasyfikuje się jako należności krótkoterminowe. Należności długoterminowe mogą wynikać np. ze sprzedaży środków trwałych z odroczonym terminem płatności.

Inwestycje Długoterminowe

Inwestycje długoterminowe to aktywa posiadane przez przedsiębiorstwo w celu osiągnięcia korzyści ekonomicznych, takich jak przyrost wartości, odsetki, dywidendy lub inne pożytki. Charakteryzują się długoterminowym horyzontem czasowym – są utrzymywane przez okres dłuższy niż 12 miesięcy od dnia bilansowego. Do inwestycji długoterminowych zaliczamy:

- Nieruchomości inwestycyjne – nieruchomości posiadane w celu uzyskiwania przychodów z czynszu lub wzrostu wartości.

- Wartości niematerialne i prawne inwestycyjne – np. prawa autorskie zakupione w celu generowania tantiem.

- Długoterminowe aktywa finansowe, w tym:

- Akcje i udziały w innych jednostkach (długoterminowe).

- Dłużne papiery wartościowe (obligacje) o terminie wykupu powyżej roku.

- Udzielone pożyczki długoterminowe.

- Inne długoterminowe inwestycje finansowe.

Długoterminowe Rozliczenia Międzyokresowe

Długoterminowe rozliczenia międzyokresowe czynne (RMC) to koszty poniesione przez przedsiębiorstwo w danym okresie, które dotyczą przyszłych okresów i będą rozliczane w okresie dłuższym niż 12 miesięcy. Przykłady RMC długoterminowych to:

- Odroczony podatek dochodowy.

- Opłacony z góry czynsz dzierżawny na kilka lat.

- Ubezpieczenie majątkowe wykupione na okres dłuższy niż rok.

Czy Akcje to Aktywa Trwałe? Odpowiedź i Wyjaśnienie

Wracając do głównego pytania – czy akcje to aktywa trwałe? Odpowiedź brzmi: tak, akcje mogą być aktywami trwałymi, a konkretnie mogą być klasyfikowane jako inwestycje długoterminowe w ramach aktywów trwałych. Jednak kluczowe jest tutaj przeznaczenie zakupu akcji przez przedsiębiorstwo.

Jeśli przedsiębiorstwo nabywa akcje innej spółki z zamiarem długoterminowego inwestowania, czerpania dywidend, wpływania na politykę spółki, w której akcje zostały zakupione, lub po prostu utrzymywania ich przez okres dłuższy niż rok, to takie akcje będą aktywami trwałymi, a dokładnie długoterminowymi aktywami finansowymi w ramach inwestycji długoterminowych.

Z drugiej strony, jeśli przedsiębiorstwo nabywa akcje z zamiarem krótkoterminowej spekulacji, czyli szybkiej sprzedaży z zyskiem, lub jako element zarządzania płynnością finansową, to takie akcje będą aktywami obrotowymi, a konkretnie inwestycjami krótkoterminowymi.

Podsumowując: Akcje same w sobie nie są z definicji ani aktywami trwałymi, ani obrotowymi. Ich klasyfikacja zależy od intencji przedsiębiorstwa w momencie zakupu i okresu, przez jaki zamierza je posiadać. Jeśli akcje są przeznaczone do długoterminowego utrzymania i generowania korzyści w długim okresie, są aktywami trwałymi. Jeśli natomiast celem jest szybka sprzedaż i osiągnięcie krótkoterminowego zysku, są aktywami obrotowymi.

Tabela Porównawcza: Aktywa Trwałe vs. Aktywa Obrotowe

| Kryterium | Aktywa Trwałe | Aktywa Obrotowe |

|---|---|---|

| Okres użytkowania | Dłuższy niż 1 rok | Zazwyczaj krótszy niż 1 rok |

| Przeznaczenie | Wykorzystywane w działalności operacyjnej przez dłuższy czas, generowanie długoterminowych korzyści | Zużywane, sprzedawane, przetwarzane w krótkim okresie, zapewnienie płynności |

| Płynność | Mniejsza płynność | Wysoka płynność |

| Przykłady | Budynki, maszyny, licencje, akcje długoterminowe | Zapasy, należności krótkoterminowe, środki pieniężne, akcje krótkoterminowe |

Najczęściej Zadawane Pytania (FAQ)

- Czy grunty i budynki zawsze są aktywami trwałymi?

- Tak, grunty i budynki zazwyczaj są klasyfikowane jako rzeczowe aktywa trwałe, ponieważ ich okres użytkowania jest długi. Wyjątkiem mogą być nieruchomości zakupione z zamiarem szybkiej odsprzedaży – wtedy mogą być traktowane jako aktywa obrotowe (towary).

- Czy amortyzacja dotyczy wszystkich aktywów trwałych?

- Amortyzacji podlegają rzeczowe aktywa trwałe (z wyjątkiem gruntów i dzieł sztuki) oraz wartości niematerialne i prawne. Inwestycje długoterminowe i należności długoterminowe nie podlegają amortyzacji.

- Jak rozpoznać, czy akcje są aktywami trwałymi czy obrotowymi?

- Kluczowa jest intencja przedsiębiorstwa. Jeśli akcje są kupowane w celu długoterminowego inwestowania i generowania korzyści w dłuższym okresie, są aktywami trwałymi. Jeśli celem jest krótkoterminowa spekulacja i szybka sprzedaż, są aktywami obrotowymi. Decyzja o klasyfikacji powinna być udokumentowana.

- Gdzie w bilansie prezentowane są aktywa trwałe?

- Aktywa trwałe prezentowane są w bilansie w części „Aktywa”, w pozycji „Aktywa trwałe”. Poszczególne kategorie aktywów trwałych (WNiP, rzeczowe aktywa trwałe, inwestycje długoterminowe, etc.) są wyszczególnione w dalszej części bilansu.

Podsumowanie

Zrozumienie podziału aktywów na trwałe i obrotowe jest niezbędne dla każdego, kto zajmuje się finansami i księgowością. Aktywa trwałe stanowią fundament działalności przedsiębiorstwa, umożliwiając mu generowanie przychodów w długim okresie. Akcje mogą być klasyfikowane jako aktywa trwałe, jeśli są nabywane z zamiarem długoterminowego inwestowania. Prawidłowa klasyfikacja aktywów ma istotny wpływ na obraz finansowy przedsiębiorstwa prezentowany w sprawozdaniach finansowych i na podejmowane decyzje biznesowe. Mamy nadzieję, że ten artykuł pomógł Ci lepiej zrozumieć pojęcie aktywów trwałych i ich rolę w rachunkowości.

Jeśli chcesz poznać inne artykuły podobne do Akcje a Aktywa Trwałe: Szczegółowe Wyjaśnienie, możesz odwiedzić kategorię Księgowość.