25/05/2022

Od 1 lipca 2018 roku przedsiębiorcy w Polsce zobowiązani są do przekazywania na żądanie organów podatkowych Jednolitego Pliku Kontrolnego dla Podatkowej Księgi Przychodów i Rozchodów, znanego jako JPK_PKPIR. Wiele osób zastanawia się, czy JPK_PKPIR to po prostu elektroniczna wersja księgi podatkowej. Choć JPK_PKPIR bazuje na danych z Podatkowej Księgi Przychodów i Rozchodów (PKPiR), nie jest to dokładnie to samo. Ten artykuł szczegółowo wyjaśni, czym jest JPK_PKPIR, jaką ma strukturę, kogo dotyczy obowiązek jego sporządzania oraz jak go przekazać organom podatkowym.

Czym dokładnie jest JPK_PKPIR?

Jednolity Plik Kontrolny (JPK) to zestaw danych księgowych, który jest uporządkowany w ściśle określonej strukturze logicznej i przekazywany organom podatkowym w formie elektronicznej. JPK_PKPIR jest jedną z tych struktur, a konkretnie dotyczy danych zawartych w podatkowej księdze przychodów i rozchodów, jeśli jest ona prowadzona elektronicznie. Głównym celem wprowadzenia JPK_PKPIR jest usprawnienie kontroli podatkowych i skarbowych, umożliwiając szybką i efektywną weryfikację danych przez organy państwowe.

Struktura pliku JPK_PKPIR

Struktura JPK_PKPIR jest precyzyjnie określona i podzielona na dwie główne sekcje, które zawierają szczegółowe dane z księgi przychodów i rozchodów. Te sekcje to:

- Sekcja PKPIR info: Ta sekcja zawiera kluczowe informacje podsumowujące z księgi, takie jak:

- Wartość spisu z natury na początek i koniec roku podatkowego.

- Koszty uzyskania przychodu – całkowita kwota kosztów poniesionych w celu osiągnięcia przychodów.

- Dochód – wyliczony dochód przedsiębiorcy za dany okres.

- Sekcja PKPIR wiersze: Ta sekcja zawiera szczegółowe zapisy z poszczególnych wierszy księgi przychodów i rozchodów, w tym:

- Liczbę porządkową wpisu w księdze.

- Datę zdarzenia gospodarczego – dzień dokonania operacji gospodarczej.

- Numer dowodu księgowego – numer faktury, rachunku lub innego dokumentu potwierdzającego transakcję.

- Dane kontrahenta – nazwa i dane identyfikacyjne kontrahenta, z którym dokonano transakcji.

- Opis zdarzenia – krótki opis operacji gospodarczej.

- Przychód – kwota przychodu wynikająca z transakcji.

- Zakupy – wartość zakupów związanych z prowadzoną działalnością.

- Wydatki – kwota poniesionych wydatków.

Podział na te dwie sekcje pozwala organom podatkowym na szybką weryfikację zarówno ogólnych podsumowań, jak i szczegółowych zapisów w księdze, co znacząco ułatwia proces kontroli.

Kto ma obowiązek sporządzania JPK_PKPIR?

Obowiązek sporządzania i przekazywania JPK_PKPIR dotyczy przedsiębiorców, którzy prowadzą podatkową księgę przychodów i rozchodów w formie elektronicznej. Kluczowe jest tutaj słowo „elektronicznej”. Przepisy nie nakazują obligatoryjnego prowadzenia PKPiR w formie elektronicznej, co oznacza, że przedsiębiorcy mogą nadal prowadzić księgę w formie papierowej. W przypadku papierowej księgi, obowiązek JPK_PKPIR nie występuje.

Jednak, jeśli przedsiębiorca decyduje się na prowadzenie KPiR przy użyciu programów komputerowych, w tym nawet arkuszy kalkulacyjnych typu Excel, automatycznie wchodzi w zakres obowiązków związanych z JPK_PKPIR. Należy podkreślić, że nie ma znaczenia, jakiego konkretnie programu używa przedsiębiorca – jeśli KPiR jest prowadzona elektronicznie, JPK_PKPIR jest wymagany.

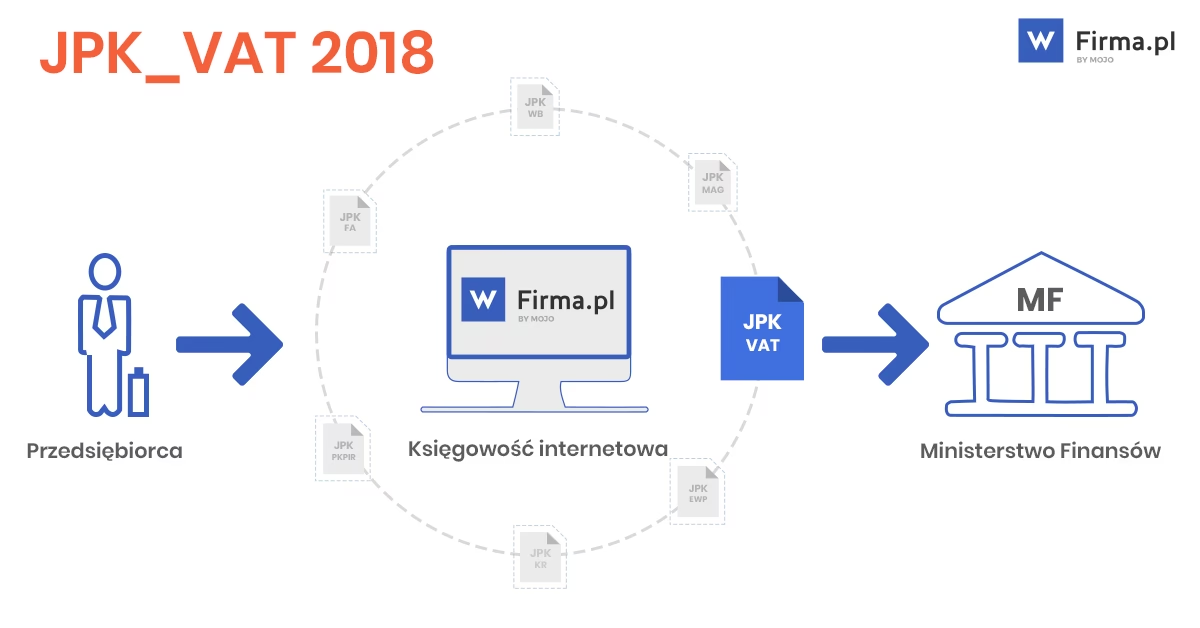

Warto zaznaczyć, że w przeciwieństwie do JPK_VAT, który wymaga comiesięcznego przesyłania do urzędu skarbowego, JPK_PKPIR generuje się i przekazuje wyłącznie na żądanie organów podatkowych. Nie ma obowiązku regularnej, comiesięcznej wysyłki. Przedsiębiorca musi być jednak przygotowany na to, aby w razie kontroli szybko wygenerować i udostępnić plik JPK_PKPIR za wskazany okres.

Jak przekazać JPK_PKPIR organom podatkowym?

W przypadku otrzymania żądania od organów podatkowych o przekazanie JPK_PKPIR, przedsiębiorca ma kilka możliwości dostarczenia pliku:

- Drogą elektroniczną: Najczęściej wykorzystywana metoda, polegająca na przesłaniu pliku JPK_PKPIR za pomocą środków komunikacji elektronicznej. Może to być realizowane bezpośrednio z poziomu programu księgowego, który generuje plik JPK_PKPIR.

- Na informatycznych nośnikach danych: Plik JPK_PKPIR można również przekazać na nośnikach danych, takich jak płyta CD/DVD, pendrive lub dysk zewnętrzny. Ważne jest, aby zapis na nośniku umożliwiał prawidłowy odczyt zamieszczonych informacji. Nośnik danych powinien być odpowiednio zabezpieczony przed uszkodzeniem podczas transportu.

Niezależnie od wybranej metody przekazania, kluczowe jest, aby plik JPK_PKPIR był wygenerowany w formacie XML, który jest zgodny z wymogami Ministerstwa Finansów. Programy księgowe zazwyczaj automatycznie generują plik w odpowiednim formacie, co ułatwia przedsiębiorcom spełnienie tego wymogu.

Generowanie JPK_PKPIR w systemach księgowych

Większość nowoczesnych systemów księgowych, w tym popularne rozwiązania online, oferuje funkcjonalność automatycznego generowania JPK_PKPIR. Proces ten jest zazwyczaj intuicyjny i sprowadza się do kilku prostych kroków. Przykładowo, w systemie wFirma.pl, użytkownik może wygenerować JPK_PKPIR z różnych miejsc, takich jak zakładka „Ewidencje” lub „Podatki”. Wystarczy wybrać odpowiedni okres, za który ma zostać wygenerowany plik, a system automatycznie przygotuje plik JPK_PKPIR w formacie XML.

Podobnie, wiele innych programów księgowych oferuje podobne funkcje, ułatwiając przedsiębiorcom generowanie JPK_PKPIR i przygotowanie się do ewentualnej kontroli. Dzięki temu, obowiązek przekazywania JPK_PKPIR staje się mniej uciążliwy i czasochłonny.

Podsumowanie

Podsumowując, JPK_PKPIR nie jest dokładnie elektroniczną księgą podatkową w dosłownym tego słowa znaczeniu, ale jest elektronicznym odzwierciedleniem danych z Podatkowej Księgi Przychodów i Rozchodów prowadzonej w formie elektronicznej. Jego głównym celem jest ułatwienie kontroli podatkowych i usprawnienie obiegu informacji między przedsiębiorcami a organami podatkowymi. Obowiązek sporządzania JPK_PKPIR dotyczy przedsiębiorców prowadzących KPiR elektronicznie i jest realizowany na żądanie organów podatkowych. Dzięki nowoczesnym systemom księgowym, generowanie i przekazywanie JPK_PKPIR stało się znacznie prostsze i mniej czasochłonne, co ułatwia przedsiębiorcom spełnienie wymogów e-sprawozdawczości.

Jeśli chcesz poznać inne artykuły podobne do JPK_PKPIR: Elektroniczna Księga Podatkowa?, możesz odwiedzić kategorię Rachunkowość.