20/03/2023

Złożenie rocznego sprawozdania finansowego w Krajowym Rejestrze Sądowym (KRS) to obowiązek wielu podmiotów gospodarczych w Polsce. Proces ten, choć z pozoru skomplikowany, jest kluczowy dla transparentności i wiarygodności firmy. W niniejszym artykule kompleksowo omówimy, jakie uchwały i dokumenty należy przygotować, jakie terminy obowiązują oraz jak krok po kroku przejść przez proces składania sprawozdania finansowego do KRS.

- Kto jest zobowiązany do złożenia sprawozdania finansowego w KRS?

- Jakie dokumenty należy złożyć do KRS wraz ze sprawozdaniem finansowym?

- Terminy składania sprawozdań finansowych do KRS

- Jak złożyć sprawozdanie finansowe do KRS?

- Ogłoszenie sprawozdania finansowego w Monitorze Sądowym i Gospodarczym (MSiG)

- Sankcje za brak złożenia sprawozdania finansowego

- Z czego składa się sprawozdanie finansowe?

- Podsumowanie i kluczowe wnioski

- Często zadawane pytania (FAQ)

Kto jest zobowiązany do złożenia sprawozdania finansowego w KRS?

Obowiązek składania rocznego sprawozdania finansowego do KRS dotyczy szerokiego spektrum podmiotów prowadzących księgi rachunkowe i figurujących w tym rejestrze. Do najważniejszych z nich należą:

- Spółki jawne

- Spółki partnerskie

- Spółki komandytowe

- Spółki komandytowo-akcyjne

- Spółki z ograniczoną odpowiedzialnością

- Spółki akcyjne

- Proste spółki akcyjne

- Spółdzielnie

- Przedsiębiorstwa państwowe

- Instytuty badawcze

- Inne osoby prawne prowadzące działalność gospodarczą i podlegające wpisowi do rejestru stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz samodzielnych publicznych zakładów opieki zdrowotnej.

Warto zaznaczyć, że obowiązek ten nie dotyczy przedsiębiorstw osób fizycznych i spółek cywilnych, chyba że podlegają one obowiązkowemu badaniu przez firmę audytorską. W takim przypadku sprawozdanie finansowe ogłaszane jest w Monitorze Sądowym i Gospodarczym (MSiG).

Jakie dokumenty należy złożyć do KRS wraz ze sprawozdaniem finansowym?

Kierownik jednostki jest odpowiedzialny za przekazanie do KRS kompletu dokumentów. Zgodnie z przepisami ustawy o rachunkowości, do KRS należy złożyć:

- Roczne sprawozdanie finansowe.

- Odmowę podpisu sprawozdania finansowego (jeśli taka wystąpiła).

- Oświadczenie kierownika jednostki lub odmowę złożenia oświadczenia, że sprawozdanie finansowe spełnia wymagania ustawy o rachunkowości.

- Sprawozdanie z badania, jeśli sprawozdanie finansowe podlegało badaniu przez firmę audytorską.

- Odpis uchwały lub postanowienia organu zatwierdzającego o zatwierdzeniu rocznego sprawozdania finansowego i podziale zysku lub pokryciu straty.

- Sprawozdanie z działalności (w przypadku jednostek wymienionych w ustawie o rachunkowości, np. spółek kapitałowych, komandytowo-akcyjnych, a także jawnych i komandytowych, których wspólnikami są określone typy spółek). Z obowiązku tego zwolnione są jednostki mikro i małe, które nie sporządzają sprawozdania z działalności w ramach uproszczeń.

- Sprawozdanie z płatności na rzecz administracji publicznej (dla podmiotów wskazanych w ustawie o rachunkowości).

Kluczowym elementem jest zatem uchwała zatwierdzająca sprawozdanie finansowe oraz uchwała o podziale zysku lub pokryciu straty. Bez tych dokumentów, zgłoszenie do KRS będzie niekompletne.

Terminy składania sprawozdań finansowych do KRS

Terminy składania sprawozdań finansowych są ściśle określone przepisami prawa. Zasadniczo:

- Zatwierdzenie rocznego sprawozdania finansowego powinno nastąpić w ciągu 6 miesięcy od dnia bilansowego.

- Przekazanie sprawozdania finansowego wraz z wymaganymi dokumentami do KRS powinno nastąpić w ciągu 15 dni od dnia zatwierdzenia sprawozdania.

Przykład: Jeśli rokiem obrotowym jednostki jest rok kalendarzowy (od 1 stycznia do 31 grudnia), to sprawozdanie finansowe za 2023 rok powinno zostać zatwierdzone do 30 czerwca 2024 roku, a następnie przekazane do KRS do 15 lipca 2024 roku.

Co w przypadku braku zatwierdzenia sprawozdania w terminie?

Jeżeli sprawozdanie finansowe nie zostanie zatwierdzone w ustawowym terminie, należy złożyć je w KRS dwukrotnie:

- Pierwsze złożenie: niezatwierdzone sprawozdanie finansowe należy przekazać do KRS w ciągu 15 dni od ostatecznego terminu przewidzianego na jego zatwierdzenie.

- Drugie złożenie: zatwierdzone sprawozdanie finansowe należy przekazać do KRS w ciągu 15 dni od daty jego zatwierdzenia.

Takie rozwiązanie pozwala uniknąć potencjalnych sankcji za niedotrzymanie terminów, nawet jeśli proces zatwierdzania sprawozdania się opóźni.

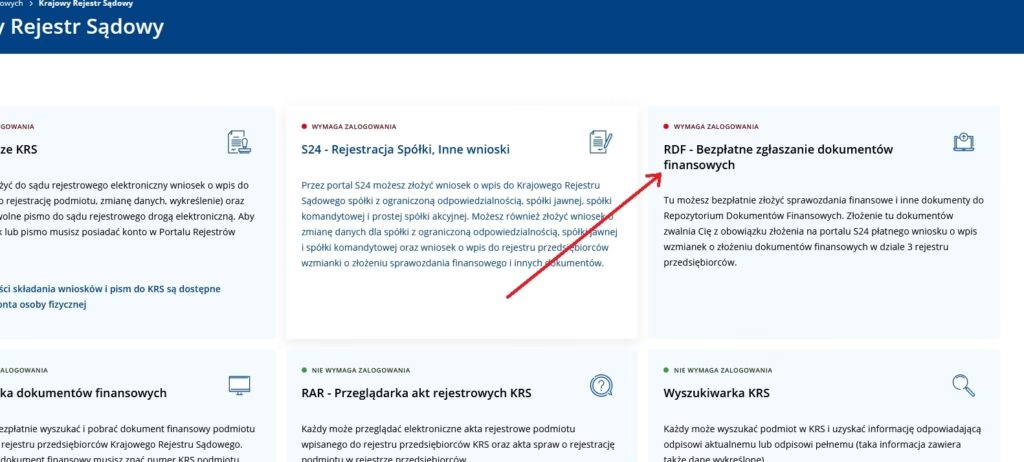

Jak złożyć sprawozdanie finansowe do KRS?

Obecnie, składanie sprawozdań finansowych do KRS odbywa się wyłącznie elektronicznie, za pośrednictwem systemu teleinformatycznego udostępnionego przez Ministra Sprawiedliwości – Repozytorium Dokumentów Finansowych (RDF). Dostęp do systemu RDF możliwy jest poprzez stronę internetową ekrs.ms.gov.pl/rdf/rd.

Proces składania sprawozdania krok po kroku:

- Przygotowanie dokumentów w formie elektronicznej (najczęściej format XML dla sprawozdania finansowego).

- Zalogowanie się do systemu RDF za pomocą strony ekrs.ms.gov.pl/rdf/rd.

- Wypełnienie formularza zgłoszeniowego w systemie.

- Dołączenie wymaganych dokumentów (sprawozdanie finansowe, uchwały, sprawozdanie z badania, itp.).

- Podpisanie zgłoszenia podpisem elektronicznym (kwalifikowanym, zaufanym lub osobistym) przez osobę uprawnioną do reprezentacji podmiotu, prokurenta, syndyka, zarządcę restrukturyzacyjnego lub likwidatora. Zgłoszenie może również podpisać radca prawny, adwokat lub prawnik zagraniczny.

- Wysłanie zgłoszenia do KRS.

Ważne! Sprawozdania finansowe samodzielnych publicznych zakładów opieki zdrowotnej (SP ZOZ) należy składać w systemie S24, dostępnym na stronie ekrs.ms.gov.pl w zakładce S24 – Rejestracja spółki Inne wnioski.

Ogłoszenie sprawozdania finansowego w Monitorze Sądowym i Gospodarczym (MSiG)

Niektóre podmioty, choć nie podlegają wpisowi do KRS, mają obowiązek ogłoszenia rocznego sprawozdania finansowego w Monitorze Sądowym i Gospodarczym (MSiG). Dotyczy to przede wszystkim rocznych sprawozdań finansowych jednostek, które podlegają obowiązkowemu badaniu przez firmę audytorską, ale nie są wpisane do KRS (np. przedsiębiorstwa osób fizycznych i spółki cywilne).

Do ogłoszenia w MSiG należy złożyć:

- Wprowadzenie do sprawozdania finansowego.

- Bilans.

- Rachunek zysków i strat.

- Zestawienie zmian w kapitale (funduszu) własnym.

- Rachunek przepływów pieniężnych za rok obrotowy.

- Sprawozdanie z badania.

- Postanowienie organu zatwierdzającego o zatwierdzeniu sprawozdania i podziale zysku lub pokryciu straty.

Sprawozdanie finansowe do MSiG przekazuje się w formie elektronicznej, w formatach rtf, doc lub docx. Zgłoszenia można dokonać osobiście w Punktach Przyjmowania Ogłoszeń do MSiG w wyznaczonych sądach lub elektronicznie, za pośrednictwem systemu teleinformatycznego (pdi.ms.gov.pl) dla zarejestrowanych użytkowników posiadających kwalifikowany podpis elektroniczny. Opłata za ogłoszenie sprawozdania finansowego w MSiG wynosi 500 zł.

Sankcje za brak złożenia sprawozdania finansowego

Niedopełnienie obowiązku złożenia sprawozdania finansowego do KRS lub ogłoszenia w MSiG wiąże się z poważnymi konsekwencjami. Ustawa o rachunkowości przewiduje sankcje w postaci grzywny lub kary ograniczenia wolności dla osób odpowiedzialnych za to zadanie. Ponadto, brak sprawozdania finansowego może skutkować negatywną oceną wiarygodności firmy przez kontrahentów, banki i inne instytucje finansowe.

Z czego składa się sprawozdanie finansowe?

Każde sprawozdanie finansowe, zgodnie z ustawą o rachunkowości, składa się z trzech podstawowych elementów:

- Bilans – prezentuje aktywa i pasywa jednostki na dzień bilansowy.

- Rachunek zysków i strat – ukazuje przychody, koszty i wynik finansowy (zysk lub stratę) za dany okres.

- Informacja dodatkowa – obejmuje wprowadzenie do sprawozdania oraz dodatkowe informacje i objaśnienia, które uzupełniają i wyjaśniają dane zawarte w bilansie i rachunku zysków i strat.

Podsumowanie i kluczowe wnioski

Złożenie sprawozdania finansowego do KRS to kluczowy obowiązek dla wielu podmiotów gospodarczych. Aby proces ten przebiegł sprawnie i bezproblemowo, należy pamiętać o:

- Sprawdzeniu, czy dany podmiot jest zobowiązany do składania sprawozdania do KRS.

- Przygotowaniu kompletu wymaganych dokumentów, w tym uchwały o zatwierdzeniu sprawozdania i podziale zysku/pokryciu straty.

- Dotrzymaniu terminów zatwierdzenia i złożenia sprawozdania.

- Składaniu sprawozdania elektronicznie poprzez system RDF.

- Posiadaniu podpisu elektronicznego do podpisania zgłoszenia.

Prawidłowe i terminowe złożenie sprawozdania finansowego to nie tylko spełnienie obowiązku prawnego, ale również budowanie wiarygodności i transparentności firmy na rynku.

Często zadawane pytania (FAQ)

- Czy muszę składać sprawozdanie finansowe do KRS, jeśli jestem jednoosobową działalnością gospodarczą?

- Zasadniczo nie, chyba że Twoja działalność podlega obowiązkowemu badaniu przez firmę audytorską. W takim przypadku sprawozdanie ogłasza się w MSiG, a nie w KRS.

- Gdzie znajdę wzór uchwały zatwierdzającej sprawozdanie finansowe?

- Wzór uchwały można znaleźć w internecie lub skonsultować się z prawnikiem lub księgowym. Ważne, aby uchwała zawierała wszystkie niezbędne elementy, takie jak nazwa podmiotu, okres, którego dotyczy sprawozdanie, data zatwierdzenia i podpisy osób uprawnionych.

- Czy mogę złożyć sprawozdanie finansowe do KRS osobiście, w formie papierowej?

- Nie, obecnie sprawozdania finansowe do KRS składa się wyłącznie elektronicznie, za pośrednictwem systemu RDF.

- Co się stanie, jeśli nie złożę sprawozdania finansowego w terminie?

- Grozi Ci grzywna lub kara ograniczenia wolności. Ponadto, brak sprawozdania może negatywnie wpłynąć na wizerunek i wiarygodność Twojej firmy.

- Czy mogę testowo wysłać sprawozdanie finansowe do RDF przed ostatecznym złożeniem?

- Tak, system RDF umożliwia testowe przekazanie sprawozdania finansowego w celu weryfikacji poprawności pliku XML. Jest to zalecane przed ostatecznym zatwierdzeniem i wysłaniem sprawozdania.

Jeśli chcesz poznać inne artykuły podobne do Sprawozdanie finansowe do KRS: Kompletny przewodnik, możesz odwiedzić kategorię Rachunkowość.