21/08/2021

Podatek od wartości dodanej, powszechnie znany jako VAT (Value Added Tax), jest podatkiem konsumpcyjnym nakładanym na większość towarów i usług. Jednak istnieją sytuacje, w których określone podmioty lub transakcje mogą być zwolnione z VAT. Zrozumienie, co oznacza zwolnienie z VAT i kogo dotyczy, jest kluczowe dla prawidłowego funkcjonowania przedsiębiorstw i organizacji.

- Co to jest zwolnienie z VAT?

- Zwolnienie z VAT dla towarów i usług

- Zwolnienie z VAT a stawka 0% VAT

- Zwolnienie z VAT dla przedsiębiorstw i organizacji

- Częściowe zwolnienie z VAT

- Zwolnienie z VAT dla organizacji charytatywnych

- Zwolnienie z VAT a ulga VAT dla organizacji charytatywnych

- Najczęściej zadawane pytania (FAQ) dotyczące zwolnienia z VAT

Co to jest zwolnienie z VAT?

Zwolnienie z VAT może odnosić się do dwóch sytuacji:

- Towary i usługi zwolnione z VAT: Są to konkretne produkty lub usługi, które na mocy przepisów prawa podatkowego nie podlegają opodatkowaniu VAT.

- Organizacje zwolnione z VAT: Są to podmioty, które ze względu na charakter swojej działalności lub status prawny nie mają obowiązku rejestracji jako płatnicy VAT.

Ważne jest, aby przedsiębiorstwa i organizacje upewniły się, że ich faktury zawierają prawidłowe informacje dotyczące VAT, nawet jeśli są zwolnione z tego podatku.

Zwolnienie z VAT dla towarów i usług

Chociaż większość towarów i usług jest opodatkowana podstawową stawką VAT, niektóre z nich korzystają z obniżonej stawki VAT, a inne są całkowicie zwolnione z VAT. Produkty i usługi zwolnione z VAT to zazwyczaj te, które uznawane są za niezbędne lub służące celom społecznym.

Lista towarów i usług zwolnionych z VAT jest ustalana przez przepisy krajowe, ale do najczęściej spotykanych kategorii należą:

- Usługi edukacyjne: Szeroko rozumiana edukacja, w tym szkoły, uniwersytety, szkolenia zawodowe (z pewnymi wyjątkami).

- Opieka zdrowotna: Większość usług medycznych, leczenie szpitalne, opieka stomatologiczna (z wyjątkami dotyczącymi usług kosmetycznych).

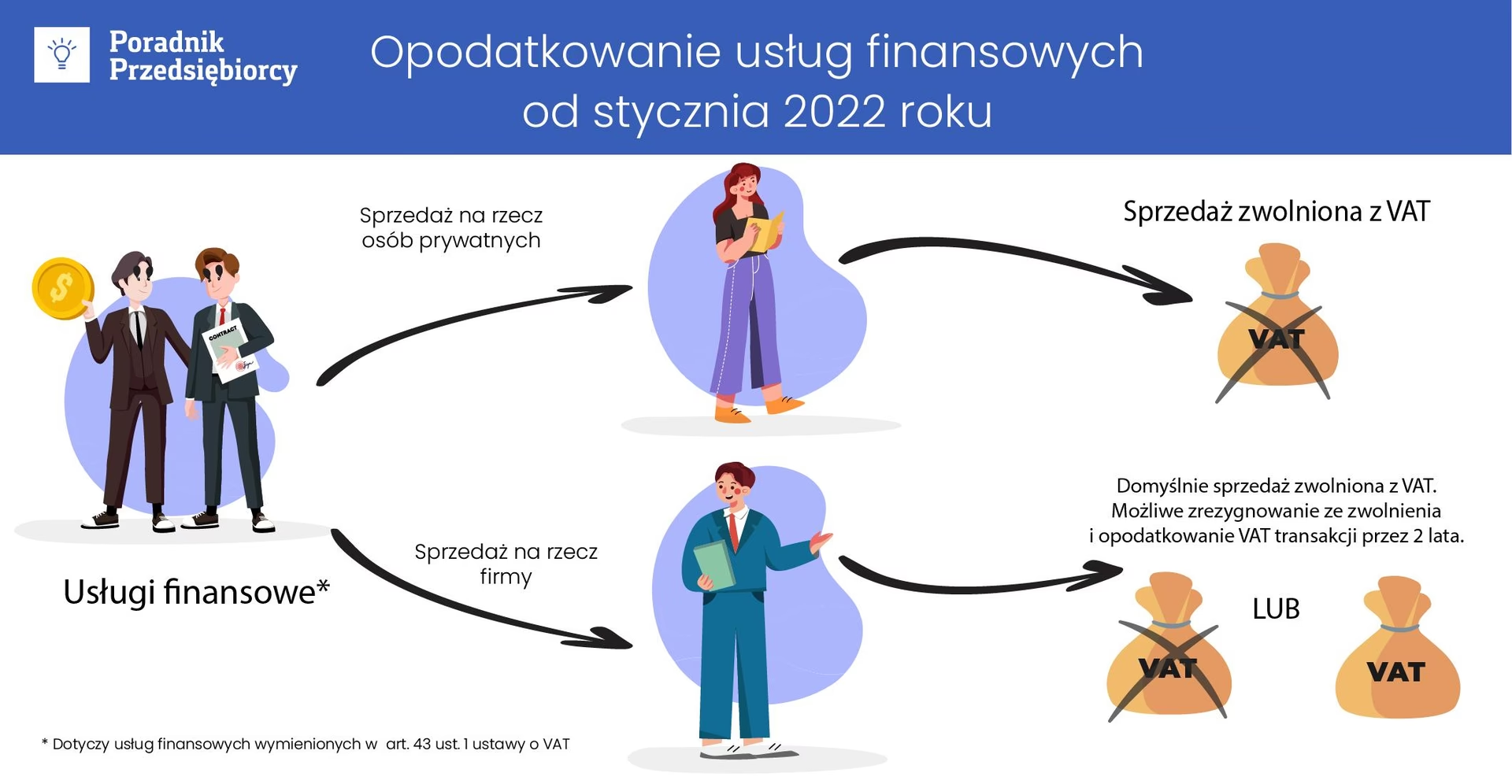

- Usługi finansowe i ubezpieczeniowe: Usługi bankowe, kredytowe, ubezpieczeniowe i inwestycyjne (z pewnymi wyjątkami).

- Usługi społeczne: Opieka nad dziećmi, osobami starszymi i niepełnosprawnymi.

- Kultura i sport: Niektóre usługi kulturalne i sportowe, w zależności od formy organizacyjnej i charakteru działalności.

- Dostawa nieruchomości: Sprzedaż i wynajem nieruchomości (z pewnymi wyjątkami i opcjami opodatkowania).

- Usługi pocztowe: Usługi pocztowe o charakterze powszechnym.

Konsekwencje zwolnienia z VAT dla towarów i usług:

- Nie należy doliczać VAT do ceny sprzedaży towarów i usług zwolnionych.

- Nie można odliczyć VAT naliczonego przy zakupie towarów i usług związanych z działalnością zwolnioną.

- Sprzedaż towarów i usług zwolnionych z VAT nie jest wliczana do obrotu podlegającego opodatkowaniu VAT (co ma znaczenie przy przekroczeniu progu rejestracji VAT).

- Nie ma obowiązku prowadzenia szczegółowej ewidencji VAT dla sprzedaży zwolnionej.

Zwolnienie z VAT a stawka 0% VAT

Ważne jest rozróżnienie między zwolnieniem z VAT a stawką 0% VAT. Chociaż w obu przypadkach do ceny sprzedaży nie jest doliczany VAT, istnieją istotne różnice.

Technicznie, produkty i usługi opodatkowane stawką 0% VAT nadal są opodatkowane, ale stawka podatku wynosi 0%. Natomiast produkty i usługi zwolnione z VAT w ogóle nie podlegają opodatkowaniu.

Kluczowe różnice:

| Kryterium | Zwolnienie z VAT | Stawka 0% VAT |

|---|---|---|

| Podleganie opodatkowaniu | Nie podlega opodatkowaniu | Podlega opodatkowaniu (stawka 0%) |

| Wliczanie do obrotu podlegającego VAT | Nie wliczane | Wliczane |

| Prawo do odliczenia VAT naliczonego | Brak (związane z działalnością zwolnioną) | Pełne (związane z działalnością opodatkowaną stawką 0%) |

| Ewidencja VAT | Nie wymaga | Wymaga |

Sprzedaż towarów i usług opodatkowanych stawką 0% VAT jest wliczana do obrotu podlegającego opodatkowaniu VAT i powinna być uwzględniana w deklaracjach VAT. Ponadto, przedsiębiorcy sprzedający towary i usługi opodatkowane stawką 0% VAT mają prawo do odliczenia VAT naliczonego związanego z tymi transakcjami, czego nie mają przedsiębiorcy prowadzący wyłącznie działalność zwolnioną z VAT.

Zwolnienie z VAT dla przedsiębiorstw i organizacji

Przedsiębiorstwo lub organizacja może być zwolniona z VAT, jeśli:

- Prowadzi wyłącznie sprzedaż towarów i usług zwolnionych z VAT.

- Nie prowadzi działalności gospodarczej w rozumieniu przepisów o VAT (np. działalność niekomercyjna organizacji non-profit).

Konsekwencje zwolnienia z VAT dla przedsiębiorstw:

- Nie mogą rejestrować się jako płatnicy VAT (chyba że dobrowolnie, jeśli spełniają określone warunki).

- Nie mogą doliczać VAT do cen sprzedaży.

- Nie mają prawa do odliczenia VAT naliczonego od zakupów związanych z działalnością gospodarczą, nawet jeśli nabywają towary i usługi opodatkowane VAT.

- Nie mają obowiązku prowadzenia ewidencji VAT ani składania deklaracji VAT.

Częściowe zwolnienie z VAT

W niektórych przypadkach przedsiębiorstwo może być częściowo zwolnione z VAT. Dotyczy to przedsiębiorstw zarejestrowanych jako płatnicy VAT, które prowadzą sprzedaż zarówno towarów i usług opodatkowanych VAT, jak i zwolnionych z VAT.

Przedsiębiorstwa częściowo zwolnione z VAT mają prawo do odliczenia VAT naliczonego w części związanej z działalnością opodatkowaną. Natomiast VAT naliczony związany z działalnością zwolnioną nie podlega odliczeniu. W praktyce często stosuje się współczynnik proporcji, który pozwala na określenie, jaka część VAT naliczonego może zostać odliczona.

Przedsiębiorstwa częściowo zwolnione z VAT muszą prowadzić odrębną ewidencję sprzedaży opodatkowanej i zwolnionej oraz stosować odpowiednie metody obliczania proporcji odliczenia VAT.

Zwolnienie z VAT dla organizacji charytatywnych

Organizacje charytatywne i non-profit podlegają zasadniczo tym samym przepisom dotyczącym rejestracji i zwolnienia z VAT co przedsiębiorstwa komercyjne.

Organizacje charytatywne, których obrót podlegający opodatkowaniu VAT przekroczy próg rejestracji, mają obowiązek zarejestrować się jako płatnicy VAT i doliczać VAT do cen sprzedaży towarów i usług opodatkowanych.

Organizacje charytatywne, które nie prowadzą sprzedaży opodatkowanej, są zwolnione z VAT i nie powinny rejestrować się jako płatnicy VAT. Dwa główne powody, dla których organizacja charytatywna może nie prowadzić sprzedaży opodatkowanej:

- Organizacja sprzedaje wyłącznie towary i usługi zwolnione z VAT.

- Działalność organizacji nie jest uznawana za działalność gospodarczą w rozumieniu przepisów o VAT.

Przykłady zwolnienia z VAT dla organizacji charytatywnych

Przykład 1: Organizacja charytatywna prowadzi zabytek historyczny jako atrakcję turystyczną. Urząd skarbowy uznaje to za działalność gospodarczą. Roczny obrót organizacji podlegający opodatkowaniu VAT wynosi 300 000 PLN, generowany wyłącznie z opłat za wstęp. Organizacja musi zarejestrować się jako płatnik VAT i doliczać VAT do cen biletów wstępu.

Przykład 2: Organizacja charytatywna świadczy usługi ratownictwa morskiego, które nie są uznawane za działalność gospodarczą. Organizacja nie prowadzi innej działalności gospodarczej i jest zwolniona z VAT.

Zwolnienie z VAT a ulga VAT dla organizacji charytatywnych

Organizacje zwolnione z VAT nadal muszą płacić VAT od zakupów towarów i usług opodatkowanych VAT od przedsiębiorstw zarejestrowanych jako płatnicy VAT. Jednak organizacje charytatywne mogą być uprawnione do ulgi VAT, która pozwala im na płacenie VAT według obniżonej stawki (0% lub 5%) przy zakupie określonych towarów i usług od firm zarejestrowanych jako płatnicy VAT. Ulgi te dotyczą zazwyczaj zakupów związanych z działalnością statutową organizacji charytatywnych.

Najczęściej zadawane pytania (FAQ) dotyczące zwolnienia z VAT

- Czy muszę płacić VAT, jeśli moja firma jest zwolniona z VAT?

Nie, jeśli Twoja firma jest zwolniona z VAT, nie doliczasz VAT do cen sprzedaży i nie składasz deklaracji VAT. - Czy mogę odliczyć VAT naliczony, jeśli jestem zwolniony z VAT?

Nie, firmy zwolnione z VAT nie mają prawa do odliczenia VAT naliczonego od zakupów związanych z działalnością. - Jak sprawdzić, czy moje towary lub usługi są zwolnione z VAT?

Listę towarów i usług zwolnionych z VAT można znaleźć w przepisach krajowych dotyczących podatku VAT. W razie wątpliwości warto skonsultować się z doradcą podatkowym. - Co to jest próg rejestracji VAT i czy dotyczy firm zwolnionych z VAT?

Próg rejestracji VAT dotyczy firm, których obrót podlegający opodatkowaniu VAT przekroczy określony limit. Firmy zwolnione z VAT, które nie prowadzą sprzedaży opodatkowanej, nie muszą się rejestrować, niezależnie od wysokości obrotu z działalności zwolnionej. - Czy organizacje charytatywne są zawsze zwolnione z VAT?

Nie, organizacje charytatywne mogą być zwolnione z VAT, jeśli nie prowadzą działalności gospodarczej lub prowadzą wyłącznie sprzedaż zwolnioną z VAT. W przeciwnym razie mogą podlegać takim samym zasadom VAT jak przedsiębiorstwa komercyjne.

Zrozumienie zasad zwolnienia z VAT jest kluczowe dla prawidłowego rozliczania podatku VAT i unikania problemów z organami podatkowymi. W przypadku wątpliwości zawsze warto skonsultować się z ekspertem w dziedzinie podatków.

Jeśli chcesz poznać inne artykuły podobne do Zwolnienie z VAT: Kto i kiedy jest zwolniony?, możesz odwiedzić kategorię VAT.