15/04/2023

Rachunek Zysków i Strat (RZiS), znany również jako sprawozdanie zysków i strat, to fundamentalny element sprawozdania finansowego każdej firmy. Prezentuje on wyniki finansowe przedsiębiorstwa za dany okres, pokazując przychody, koszty oraz ostateczny zysk lub stratę. Prawidłowe zaksięgowanie RZiS w systemie księgowym, takim jak popularny w Polsce Rewizor, jest kluczowe dla uzyskania wiarygodnych informacji finansowych, niezbędnych do podejmowania strategicznych decyzji biznesowych, rozliczeń podatkowych oraz komunikacji z interesariuszami.

w Rewizorze GT || INSERT | cz. V [ostatnia]")

Zrozumienie struktury Rachunku Zysków i Strat

Zanim przejdziemy do praktycznych aspektów księgowania w Rewizorze, warto przypomnieć sobie podstawową strukturę RZiS. Zasadniczo, RZiS składa się z kilku kluczowych elementów:

- Przychody ze sprzedaży: Wartość sprzedanych towarów i usług.

- Koszty sprzedanych towarów i usług: Bezpośrednie koszty związane z wytworzeniem lub zakupem sprzedanych produktów.

- Zysk (strata) brutto ze sprzedaży: Różnica między przychodami ze sprzedaży a kosztami sprzedanych towarów i usług.

- Koszty ogólne zarządu: Koszty administracyjne, koszty sprzedaży, koszty badań i rozwoju itp.

- Zysk (strata) z działalności operacyjnej: Wynik działalności operacyjnej przedsiębiorstwa.

- Przychody finansowe: Odsetki, dywidendy, zyski z inwestycji finansowych.

- Koszty finansowe: Odsetki od kredytów, straty z inwestycji finansowych.

- Zysk (strata) brutto: Wynik przed opodatkowaniem.

- Podatek dochodowy: Obciążenie podatkowe.

- Zysk (strata) netto: Ostateczny wynik finansowy przedsiębiorstwa po opodatkowaniu.

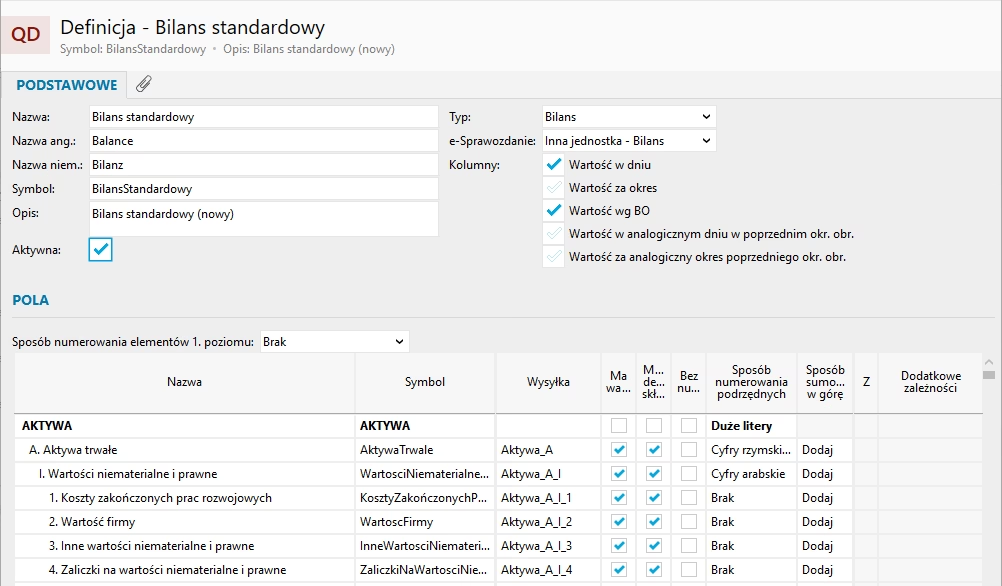

Struktura RZiS może być prezentowana w wariancie kalkulacyjnym lub porównawczym, w zależności od preferencji i specyfiki działalności. Rewizor umożliwia sporządzenie RZiS w obu wariantach.

Kluczowe kroki księgowania RZiS w Rewizorze

Proces zaksięgowania RZiS w Rewizorze opiera się na prawidłowym ewidencjonowaniu operacji gospodarczych na kontach księgowych w ciągu okresu sprawozdawczego. Rewizor, jako zaawansowany program księgowy, oferuje szereg narzędzi ułatwiających ten proces. Poniżej przedstawiamy kluczowe kroki:

1. Konfiguracja Planu Kont

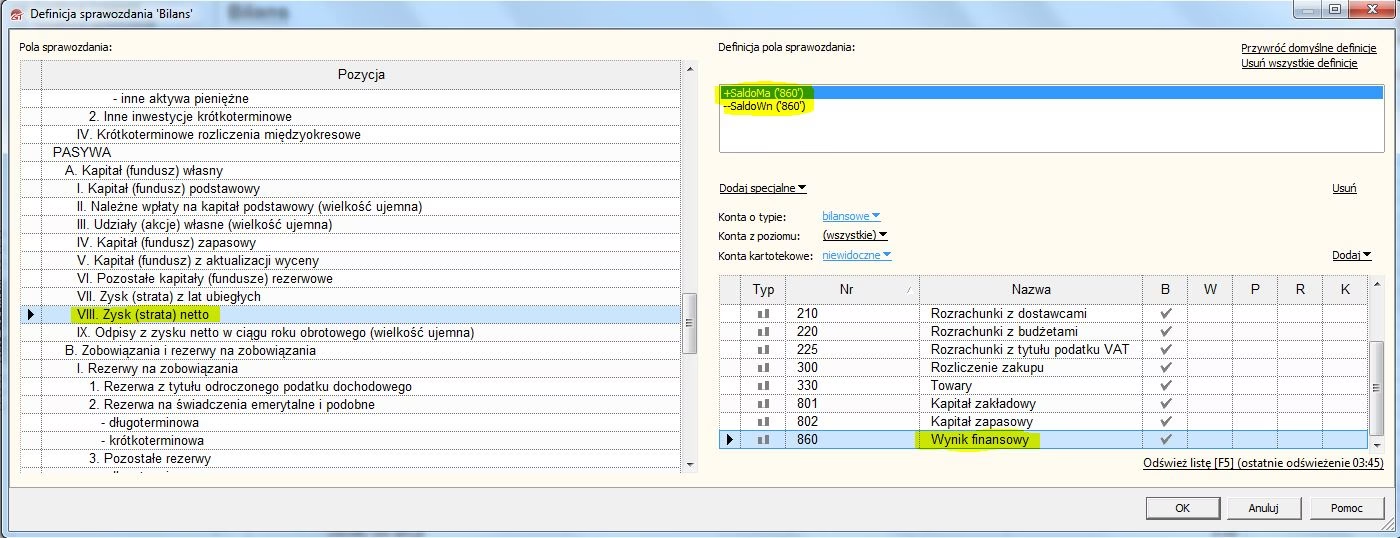

Podstawą prawidłowego księgowania jest dobrze skonfigurowany Plan Kont. W Rewizorze Plan Kont powinien być dostosowany do specyfiki działalności firmy i uwzględniać konta analityczne umożliwiające szczegółowe śledzenie przychodów i kosztów. Upewnij się, że w Planie Kont znajdują się konta dedykowane dla poszczególnych kategorii przychodów i kosztów, odpowiadające strukturze RZiS.

Przykładowo, dla przychodów ze sprzedaży mogą to być konta:

- 700-01 Przychody ze sprzedaży towarów

- 700-02 Przychody ze sprzedaży usług

- 701-01 Przychody ze sprzedaży wyrobów gotowych

Dla kosztów operacyjnych:

- 401-01 Amortyzacja

- 402-01 Zużycie materiałów i energii

- 403-01 Usługi obce

- 404-01 Wynagrodzenia

- 405-01 Ubezpieczenia społeczne i inne świadczenia

- 409-01 Pozostałe koszty operacyjne

Ważne jest, aby konta kosztowe były pogrupowane w sposób umożliwiający wyodrębnienie kosztów sprzedanych towarów i usług oraz kosztów ogólnych zarządu. Rewizor oferuje hierarchiczną strukturę Planu Kont, co ułatwia organizację i wyszukiwanie kont.

2. Wprowadzanie dokumentów księgowych

Kolejnym krokiem jest systematyczne wprowadzanie do Rewizora dokumentów księgowych dokumentujących operacje gospodarcze. Do najważniejszych dokumentów należą:

- Faktury sprzedaży: Dokumentują przychody ze sprzedaży. Wprowadzając fakturę sprzedaży, należy zaksięgować przychód na odpowiednie konto przychodowe (np. 700-01) oraz rozrachunek z odbiorcą.

- Faktury zakupu: Dokumentują koszty. Księgując fakturę zakupu, należy zaksięgować koszt na odpowiednie konto kosztowe (np. 402-01) oraz zobowiązanie wobec dostawcy. Ważne jest prawidłowe przypisanie faktury zakupu do kategorii kosztów (koszty sprzedanych towarów, koszty ogólne zarządu).

- Wyciągi bankowe: Dokumentują przepływy pieniężne. Na podstawie wyciągów bankowych księgujemy wpływy i wypływy środków pieniężnych, np. zapłatę od odbiorcy (zmniejszenie rozrachunków z odbiorcami, zwiększenie środków pieniężnych), zapłatę za fakturę zakupu (zmniejszenie zobowiązań wobec dostawców, zmniejszenie środków pieniężnych).

- Listy płac: Dokumentują koszty wynagrodzeń. Księgując listę płac, należy zaksięgować koszty wynagrodzeń, ubezpieczeń społecznych i innych świadczeń na odpowiednie konta kosztowe (np. 404-01, 405-01) oraz zobowiązania wobec pracowników i ZUS.

- Dokumenty kasowe: Dokumentują operacje gotówkowe. Księgując dokumenty kasowe, należy ewidencjonować wpływy i wypływy gotówki z kasy.

- Dowody wewnętrzne: Dokumentują operacje wewnętrzne, np. amortyzację, rozliczenie kosztów podróży służbowych.

Rewizor umożliwia automatyzację księgowania poprzez import dokumentów z plików, integrację z bankowością elektroniczną oraz wykorzystanie schematów księgowych. Jednak kluczowa jest dokładność i rzetelność wprowadzanych danych.

3. Dekretacja dokumentów

Każdy dokument księgowy musi zostać zadekretowany, czyli przypisany do odpowiednich kont księgowych. Rewizor oferuje intuicyjny interfejs dekretacji, umożliwiający wybór kont debetowych i kredytowych oraz wprowadzenie opisów operacji. Ważne jest, aby dekretacja była zgodna z zasadami rachunkowości i polityką rachunkowości firmy.

Przy dekretacji faktur sprzedaży, należy pamiętać o:

- Zaksięgowaniu przychodu na konto przychodowe (np. 700-01)

- Zaksięgowaniu VAT należnego (jeśli dotyczy) na konto VAT należny

- Zaksięgowaniu rozrachunku z odbiorcą na konto rozrachunków z odbiorcami

- W przypadku kosztów sprzedanych towarów i usług, zaksięgowaniu kosztu na odpowiednie konto kosztowe (np. 710-01 Koszt sprzedanych towarów)

Przy dekretacji faktur zakupu:

- Zaksięgowaniu kosztu na odpowiednie konto kosztowe (np. 402-01)

- Zaksięgowaniu VAT naliczonego (jeśli dotyczy) na konto VAT naliczony

- Zaksięgowaniu zobowiązania wobec dostawcy na konto zobowiązań wobec dostawców

4. Ustalanie kosztów sprzedanych towarów i usług

Aby prawidłowo wyliczyć zysk brutto ze sprzedaży, konieczne jest ustalenie kosztów sprzedanych towarów i usług. W Rewizorze, w zależności od metody ewidencji kosztów (pełna lub uproszczona), koszty te mogą być gromadzone na odrębnych kontach kosztów sprzedanych lub wyliczane na podstawie stanu magazynowego i kosztu wytworzenia.

W przypadku ewidencji kosztów w układzie rodzajowym (konta zespołu 4), konieczne jest przeksięgowanie kosztów rodzajowych na konta kosztów sprzedanych (konta zespołu 7) na koniec okresu sprawozdawczego. Rewizor oferuje funkcje rozliczeń międzyokresowych kosztów, które ułatwiają to zadanie.

5. Generowanie Rachunku Zysków i Strat

Po zaksięgowaniu wszystkich operacji gospodarczych za dany okres, można wygenerować Rachunek Zysków i Strat. W Rewizorze, RZiS generuje się automatycznie na podstawie danych zgromadzonych w Planie Kont. Wystarczy wybrać odpowiednią opcję w menu programu i określić okres sprawozdawczy.

Rewizor umożliwia generowanie RZiS w różnych formatach (wariancie kalkulacyjnym i porównawczym), z różnym poziomem szczegółowości (np. z podziałem na działy, centra kosztów) oraz za różne okresy (miesięczne, kwartalne, roczne). Można również dostosować wygląd i układ RZiS do własnych potrzeb.

6. Analiza i weryfikacja RZiS

Po wygenerowaniu RZiS, kluczowym krokiem jest jego analiza i weryfikacja. Należy sprawdzić, czy RZiS jest logiczny, zgodny z oczekiwaniami i czy nie zawiera błędów. Warto porównać RZiS z poprzednimi okresami, przeanalizować strukturę przychodów i kosztów, obliczyć wskaźniki rentowności i wyciągnąć wnioski dotyczące kondycji finansowej firmy.

Rewizor oferuje narzędzia analityczne, które ułatwiają analizę RZiS, np. możliwość generowania raportów porównawczych, wizualizacji danych w formie wykresów. W przypadku wykrycia nieprawidłowości, należy zweryfikować dokumenty księgowe i poprawić ewentualne błędy w księgowaniu.

Najczęstsze błędy przy księgowaniu RZiS w Rewizorze i jak ich unikać

Nawet doświadczeni księgowi mogą popełniać błędy przy księgowaniu RZiS. Do najczęstszych błędów należą:

- Nieprawidłowa dekretacja dokumentów: Błędy w wyborze kont debetowych i kredytowych, nieprawidłowe przypisanie dokumentów do kategorii kosztów/przychodów. Aby uniknąć tych błędów, należy dokładnie analizować każdy dokument księgowy, korzystać z pomocy Planu Kont i w razie wątpliwości konsultować się z bardziej doświadczonym księgowym lub doradcą.

- Brak systematyczności w księgowaniu: Opóźnienia w wprowadzaniu dokumentów, księgowanie na koniec okresu. Regularne i systematyczne księgowanie operacji gospodarczych na bieżąco minimalizuje ryzyko błędów i ułatwia kontrolę nad finansami firmy.

- Brak kontroli poprawności danych: Brak weryfikacji sald kont, brak analizy RZiS. Regularna kontrola poprawności danych, analiza RZiS i porównywanie z poprzednimi okresami pozwala na szybkie wykrycie i korektę ewentualnych błędów.

- Nieaktualny Plan Kont: Plan Kont nieprzystosowany do specyfiki działalności firmy, brak kont analitycznych. Plan Kont powinien być regularnie aktualizowany i dostosowywany do zmieniających się potrzeb firmy.

- Ignorowanie funkcji Rewizora: Nie wykorzystywanie możliwości automatyzacji, schematów księgowych, importu dokumentów. Wykorzystanie wszystkich funkcji Rewizora ułatwia i przyspiesza pracę, minimalizuje ryzyko błędów i pozwala zaoszczędzić czas.

Praktyczne wskazówki dla prawidłowego księgowania RZiS w Rewizorze

- Szkolenie z obsługi Rewizora: Regularne szkolenia z obsługi programu Rewizor pozwalają na poznanie wszystkich funkcji i możliwości programu, co przekłada się na efektywniejszą i dokładniejszą pracę.

- Korzystanie z dokumentacji Rewizora: Dokumentacja programu Rewizor jest bogatym źródłem wiedzy na temat funkcjonalności i sposobu użytkowania programu. Warto regularnie korzystać z dokumentacji, aby pogłębiać swoją wiedzę i rozwiązywać ewentualne problemy.

- Wsparcie techniczne Rewizora: W razie problemów i wątpliwości, warto skorzystać z wsparcia technicznego producenta programu Rewizor.

- Regularne kopie zapasowe danych: Regularne tworzenie kopii zapasowych danych chroni przed utratą danych w przypadku awarii sprzętu lub oprogramowania.

- Utrzymywanie porządku w dokumentach: Dobra organizacja dokumentów księgowych ułatwia ich odnajdywanie i wprowadzanie do systemu, co przekłada się na sprawniejsze i dokładniejsze księgowanie.

Podsumowanie

Prawidłowe zaksięgowanie Rachunku Zysków i Strat w Rewizorze jest kluczowe dla uzyskania wiarygodnych informacji finansowych, niezbędnych do zarządzania firmą i podejmowania strategicznych decyzji. Systematyczne i dokładne wprowadzanie dokumentów księgowych, prawidłowa dekretacja, regularna kontrola danych oraz wykorzystanie wszystkich funkcji programu Rewizor to klucz do sukcesu. Pamiętaj, że RZiS to nie tylko formalność, ale przede wszystkim cenne narzędzie analityczne, które pozwala na ocenę kondycji finansowej firmy i planowanie przyszłości.

Często zadawane pytania (FAQ)

- Czy Rewizor automatycznie generuje RZiS?

- Tak, Rewizor automatycznie generuje Rachunek Zysków i Strat na podstawie zaksięgowanych danych. Wystarczy wybrać odpowiednią opcję w menu programu i określić okres sprawozdawczy.

- Czy mogę dostosować wygląd RZiS w Rewizorze?

- Tak, Rewizor umożliwia dostosowanie wyglądu i układu RZiS do własnych potrzeb, np. poprzez wybór wariantu RZiS, poziomu szczegółowości, zakresu dat.

- Jak często powinienem generować RZiS?

- Częstotliwość generowania RZiS zależy od potrzeb informacyjnych firmy. Zaleca się generowanie RZiS co najmniej miesięcznie, aby mieć bieżącą kontrolę nad wynikami finansowymi. W przypadku większych firm, RZiS może być generowany częściej, np. tygodniowo.

- Co zrobić, jeśli RZiS w Rewizorze nie zgadza się z moimi oczekiwaniami?

- W przypadku rozbieżności, należy zweryfikować dokumenty księgowe, sprawdzić poprawność dekretacji i przeanalizować salda kont. Możliwe, że popełniono błąd w księgowaniu, który należy poprawić.

- Gdzie znajdę pomoc w obsłudze Rewizora w zakresie RZiS?

- Pomoc w obsłudze Rewizora można znaleźć w dokumentacji programu, na stronie internetowej producenta, w materiałach szkoleniowych oraz poprzez kontakt ze wsparciem technicznym producenta.

Jeśli chcesz poznać inne artykuły podobne do Jak poprawnie zaksięgować RZiS w Rewizorze?, możesz odwiedzić kategorię Księgowość.