24/03/2026

Posiadanie samochodu w jednoosobowej działalności gospodarczej to często nieodzowny element prowadzenia biznesu. Ułatwia dojazd do klientów, transport towarów i sprawne załatwianie spraw firmowych. Jednak, aby korzyści z użytkowania samochodu były maksymalne, ważne jest, aby prawidłowo rozliczać koszty z nim związane. Właściwe rozliczenie to nie tylko oszczędności podatkowe, ale także zgodność z przepisami i uniknięcie potencjalnych problemów z Urzędem Skarbowym. W tym artykule kompleksowo omówimy zasady rozliczania samochodu w firmie jednoosobowej, krok po kroku wyjaśniając wszystkie kluczowe aspekty.

- Podstawy rozliczania samochodu w działalności gospodarczej

- Koszty związane z użytkowaniem samochodu w działalności gospodarczej

- Zakup samochodu a jednoosobowa działalność gospodarcza

- Leasing samochodu w jednoosobowej działalności gospodarczej

- Ewidencja pojazdu w jednoosobowej działalności gospodarczej

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Podstawy rozliczania samochodu w działalności gospodarczej

Rozliczanie samochodu w firmie jednoosobowej opiera się na kilku podstawowych zasadach, które warto zrozumieć, aby wybrać najkorzystniejszą formę dla swojej działalności. Kluczowe jest rozróżnienie, czy samochód jest firmowy, czy prywatny, ponieważ od tego zależy sposób i zakres rozliczania kosztów.

Samochód firmowy a samochód prywatny w działalności

Różnica między samochodem firmowym a prywatnym używanym w działalności jest zasadnicza. Samochód firmowy jest wprowadzony do ewidencji środków trwałych firmy i jest jej własnością lub przedmiotem leasingu. W przypadku samochodu prywatnego, przedsiębiorca wykorzystuje swój prywatny pojazd do celów działalności gospodarczej. Każda z tych opcji ma swoje konsekwencje podatkowe i wymaga innego podejścia do rozliczania kosztów.

Samochód firmowy daje większe możliwości odliczeń. Można zaliczyć do kosztów uzyskania przychodów wydatki na paliwo, serwis, ubezpieczenie, amortyzację, a także odliczyć VAT (w określonych przypadkach). Jednak wiąże się to z koniecznością prowadzenia szczegółowej ewidencji i spełnienia określonych formalności.

Samochód prywatny używany w działalności pozwala na rozliczanie kosztów eksploatacji, ale w ograniczonym zakresie. Najczęściej stosuje się tzw. kilometrówkę, czyli ewidencję przebiegu pojazdu, która pozwala na określenie limitu kosztów, jakie można zaliczyć do kosztów firmowych. Rozwiązanie to może być prostsze w dokumentacji, ale mniej korzystne pod względem podatkowym, szczególnie przy intensywnym użytkowaniu samochodu w działalności.

Rola samochodu w prowadzeniu firmy jednoosobowej

Samochód w firmie jednoosobowej pełni szereg ważnych funkcji. Jest narzędziem pracy, które umożliwia przedsiębiorcy mobilność i sprawną realizację zadań. Do najczęstszych zastosowań samochodu firmowego należą:

- Dojazd do klientów i kontrahentów – bezpośredni kontakt z klientem jest często kluczowy w budowaniu relacji biznesowych.

- Transport towarów i materiałów – wiele firm jednoosobowych zajmuje się handlem lub usługami, które wymagają transportu.

- Uczestnictwo w spotkaniach biznesowych i konferencjach – reprezentowanie firmy na zewnątrz wymaga mobilności.

- Załatwianie spraw urzędowych i administracyjnych – wizyty w urzędach, bankach czy biurach rachunkowych to częsta konieczność.

Posiadanie samochodu firmowego, niezależnie od formy rozliczenia, podnosi prestiż firmy i ułatwia codzienne funkcjonowanie przedsiębiorstwa. Odpowiednio rozliczony samochód to również realne oszczędności podatkowe, które można przeznaczyć na rozwój działalności.

Koszty związane z użytkowaniem samochodu w działalności gospodarczej

Rozliczanie kosztów związanych z samochodem to kluczowy element optymalizacji podatkowej w firmie jednoosobowej. Istnieje szeroki zakres wydatków, które można zaliczyć do kosztów uzyskania przychodów, oczywiście pod warunkiem ich prawidłowego udokumentowania i związku z działalnością gospodarczą. Do najczęściej rozliczanych kosztów należą:

Koszty eksploatacji pojazdu

Koszty eksploatacji to szeroka kategoria wydatków związanych z bieżącym użytkowaniem samochodu. Obejmują one:

- Serwis i naprawy – regularne przeglądy, wymiana oleju, filtrów, opon, naprawy mechaniczne i blacharskie.

- Ubezpieczenie samochodu – OC, AC, NNW i inne polisy ubezpieczeniowe.

- Myjnia i kosmetyki samochodowe – utrzymanie samochodu w czystości również może być kosztem firmowym.

- Opłaty parkingowe i drogowe – wydatki związane z parkowaniem w strefach płatnego parkowania, opłaty za autostrady.

- Części zamienne i akcesoria – zakup wycieraczek, żarówek, dywaników, apteczki i innych niezbędnych elementów.

Aby zaliczyć koszty eksploatacji do kosztów firmowych, należy posiadać faktury VAT lub paragony fiskalne potwierdzające poniesione wydatki. W przypadku samochodu prywatnego używanego w działalności, konieczne jest prowadzenie ewidencji przebiegu pojazdu (kilometrówki), która pozwoli na określenie, jaka część kosztów dotyczy celów firmowych.

Koszty paliwa – jak prawidłowo rozliczyć?

Paliwo to jeden z największych kosztów związanych z użytkowaniem samochodu. Sposób rozliczania kosztów paliwa zależy od rodzaju samochodu (firmowy czy prywatny) i formy rozliczenia.

W przypadku samochodu firmowego, koszty paliwa można zaliczyć do kosztów uzyskania przychodów na podstawie faktur VAT lub paragonów fiskalnych. Ważne jest, aby dokumenty zakupu paliwa były prawidłowo wystawione i zawierały dane firmy.

W przypadku samochodu prywatnego używanego w działalności, rozliczenie kosztów paliwa odbywa się na podstawie kilometrówki. Przedsiębiorca prowadzi ewidencję przebiegu pojazdu, a następnie oblicza limit kosztów paliwa, jaki może zaliczyć do kosztów firmowych, stosując odpowiednie stawki za kilometr. Stawki te są ustalane przez Ministra Finansów i zależą od pojemności silnika pojazdu.

Amortyzacja pojazdu – co to i jak naliczać?

Amortyzacja to proces stopniowego zużywania się środków trwałych, w tym samochodów. Amortyzacja samochodu firmowego jest kosztem uzyskania przychodów, który obniża podstawę opodatkowania. Amortyzacji podlegają samochody, które są środkami trwałymi firmy, czyli są wykorzystywane w działalności dłużej niż rok i ich wartość przekracza określoną kwotę (aktualnie 10 000 zł).

Metody amortyzacji: przedsiębiorcy mogą wybrać jedną z dwóch metod amortyzacji:

- Amortyzacja liniowa – jest to najprostsza i najczęściej stosowana metoda. Roczną stawkę amortyzacyjną ustala się na poziomie 20% wartości początkowej samochodu.

- Amortyzacja degresywna – jest to metoda przyspieszona, która pozwala na zaliczenie większych odpisów amortyzacyjnych w pierwszych latach użytkowania samochodu. Jest bardziej skomplikowana i rzadziej stosowana.

Wartość początkowa samochodu to cena jego zakupu powiększona o koszty związane z jego nabyciem, np. koszty transportu, ubezpieczenia, rejestracji. Odpisy amortyzacyjne nalicza się co miesiąc lub co kwartał, w zależności od preferencji przedsiębiorcy.

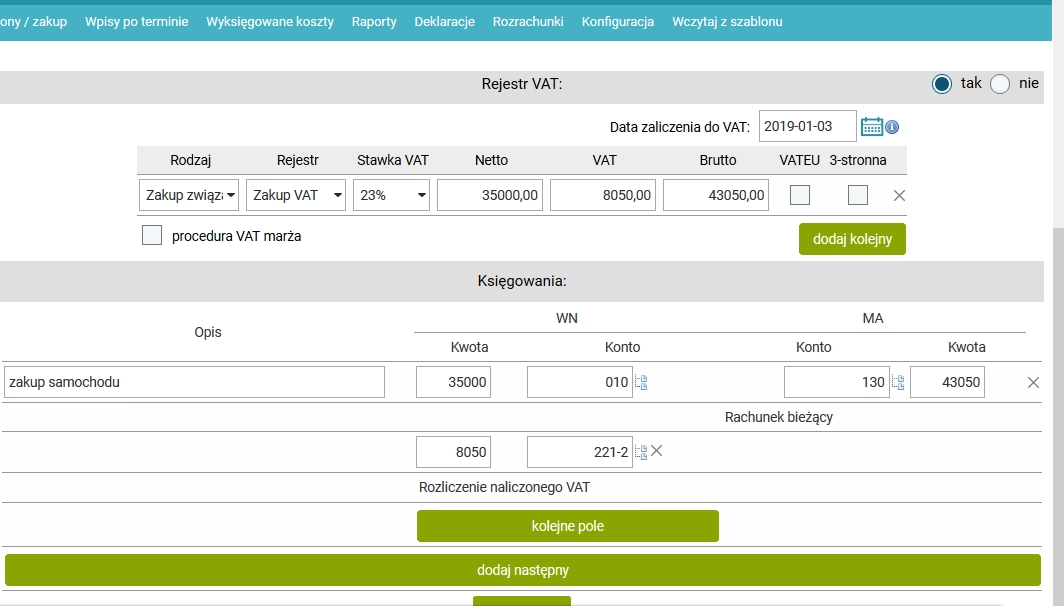

Zakup samochodu a jednoosobowa działalność gospodarcza

Zakup samochodu na firmę to poważna inwestycja, która wiąże się z możliwością odliczenia podatku VAT i zaliczenia kosztu zakupu do kosztów uzyskania przychodów poprzez amortyzację. Jednak, aby skorzystać z tych korzyści, należy spełnić określone warunki.

Jak rozliczyć zakup samochodu na potrzeby działalności?

Rozliczenie zakupu samochodu firmowego zależy od tego, czy przedsiębiorca jest czynnym podatnikiem VAT, czy nie. W przypadku czynnych podatników VAT, istnieje możliwość odliczenia VAT od zakupu samochodu, a także zaliczenia wartości netto samochodu do kosztów poprzez amortyzację.

Odliczenie VAT: zasadniczo, odliczenie VAT od zakupu samochodu osobowego jest ograniczone do 50% kwoty podatku naliczonego. Pełne odliczenie VAT jest możliwe tylko w przypadku samochodów wykorzystywanych wyłącznie do działalności gospodarczej, co wymaga prowadzenia szczegółowej ewidencji przebiegu pojazdu i zgłoszenia samochodu do Urzędu Skarbowego jako wykorzystywanego wyłącznie w działalności. W praktyce, pełne odliczenie VAT jest rzadko stosowane i wymaga spełnienia rygorystycznych warunków.

Amortyzacja: wartość netto samochodu (cena zakupu pomniejszona o odliczony VAT) podlega amortyzacji. Przedsiębiorca wybiera metodę amortyzacji (liniową lub degresywną) i nalicza odpisy amortyzacyjne, które stanowią koszt uzyskania przychodów.

W przypadku przedsiębiorców niebędących czynnymi podatnikami VAT, cała wartość brutto samochodu (cena zakupu z VAT) stanowi wartość początkową, która podlega amortyzacji.

Odliczenie VAT od zakupu samochodu – kiedy jest możliwe?

Jak już wspomniano, odliczenie VAT od zakupu samochodu osobowego jest możliwe, ale z pewnymi ograniczeniami. Kluczowe warunki umożliwiające odliczenie VAT to:

- Samochód musi być wykorzystywany w działalności gospodarczej.

- Zakup musi być udokumentowany fakturą VAT.

- Przedsiębiorca musi być czynnym podatnikiem VAT.

Ograniczenia w odliczeniu VAT:

- 50% odliczenie VAT – dotyczy większości samochodów osobowych wykorzystywanych zarówno w działalności, jak i prywatnie.

- 100% odliczenie VAT – możliwe tylko dla samochodów wykorzystywanych wyłącznie do działalności gospodarczej, co wymaga spełnienia dodatkowych warunków i prowadzenia szczegółowej ewidencji.

Warto dokładnie przeanalizować zasady odliczenia VAT i wybrać najkorzystniejszą opcję, biorąc pod uwagę sposób wykorzystania samochodu w firmie.

Leasing samochodu w jednoosobowej działalności gospodarczej

Leasing samochodu to popularna alternatywa dla zakupu pojazdu na firmę. Pozwala na korzystanie z samochodu bez konieczności ponoszenia dużych nakładów finansowych na jego zakup. Leasing operacyjny jest szczególnie popularny w firmach jednoosobowych, ze względu na korzyści podatkowe i uproszczone procedury.

Leasing samochodu – jak prawidłowo rozliczyć koszty?

W przypadku leasingu operacyjnego samochodu osobowego, raty leasingowe stanowią koszt uzyskania przychodów. Do kosztów firmowych można zaliczyć zarówno część kapitałową, jak i odsetkową raty leasingowej. Dodatkowo, do kosztów można zaliczyć opłatę wstępną (czynsz inicjalny), a także koszty eksploatacji samochodu, takie jak paliwo, serwis, ubezpieczenie.

Rozliczenie VAT w leasingu: w przypadku leasingu operacyjnego, faktury VAT wystawiane przez firmę leasingową zawierają podatek VAT. Przedsiębiorca, będący czynnym podatnikiem VAT, ma prawo do odliczenia VAT od rat leasingowych, zgodnie z zasadami dotyczącymi odliczenia VAT od samochodów osobowych (50% lub 100%).

Leasing finansowy jest rzadziej stosowany w firmach jednoosobowych. W leasingu finansowym, samochód jest amortyzowany przez leasingobiorcę, a raty leasingowe składają się z części kapitałowej i odsetkowej. Rozliczenie leasingu finansowego jest bardziej skomplikowane i przypomina rozliczenie zakupu samochodu na raty.

Umowa leasingu a odliczenia podatku VAT

Podobnie jak w przypadku zakupu samochodu, odliczenie VAT od leasingu samochodu osobowego jest możliwe, ale z ograniczeniami. Zasadniczo, od rat leasingowych można odliczyć 50% VAT. Pełne odliczenie VAT (100%) jest możliwe tylko w przypadku samochodów wykorzystywanych wyłącznie do działalności gospodarczej, co wymaga spełnienia dodatkowych warunków i prowadzenia szczegółowej ewidencji.

Dokumentacja leasingu: do prawidłowego rozliczenia kosztów leasingu niezbędne jest posiadanie umowy leasingowej oraz faktur VAT wystawianych przez firmę leasingową. Dokumenty te powinny być przechowywane przez okres wymagany przepisami prawa.

Ewidencja pojazdu w jednoosobowej działalności gospodarczej

Prowadzenie ewidencji pojazdu, czyli tzw. kilometrówki, jest kluczowe w przypadku rozliczania kosztów samochodu prywatnego używanego w działalności oraz w przypadku samochodów firmowych, gdy przedsiębiorca chce skorzystać z pełnego odliczenia VAT. Ewidencja przebiegu pojazdu pozwala na udokumentowanie związku wydatków z działalnością gospodarczą.

Prowadzenie ewidencji kilometrówki – jak to zrobić?

Ewidencja przebiegu pojazdu powinna być prowadzona rzetelnie i systematycznie. Powinna zawierać następujące dane:

- Numer rejestracyjny pojazdu.

- Datę rozpoczęcia i zakończenia podróży.

- Miejsce rozpoczęcia i zakończenia podróży.

- Przebieg pojazdu na początku i na końcu podróży.

- Cel podróży służbowej.

- Podpis przedsiębiorcy (lub osoby prowadzącej ewidencję).

Ewidencja kilometrówki może być prowadzona w formie papierowej lub elektronicznej. Ważne jest, aby była czytelna, kompletna i przechowywana przez okres 5 lat, licząc od końca roku, w którym zakończono jej prowadzenie.

Stawka za kilometr – jak ją prawidłowo ustalić?

W przypadku samochodu prywatnego używanego w działalności, koszty eksploatacji (w tym paliwa) rozlicza się na podstawie limitu kilometrów wynikającego z ewidencji przebiegu pojazdu i stawek za kilometr, ustalanych przez Ministra Finansów. Stawki te są zróżnicowane w zależności od pojemności silnika pojazdu.

Ustalanie stawki za kilometr: stawki za kilometr są publikowane w rozporządzeniu Ministra Finansów i aktualizowane okresowo. Przedsiębiorca powinien stosować aktualne stawki obowiązujące w danym okresie rozliczeniowym. Stawki te obejmują koszty paliwa, amortyzacji, napraw i innych wydatków eksploatacyjnych.

Obliczanie limitu kosztów: aby obliczyć limit kosztów, jaki można zaliczyć do kosztów firmowych, należy pomnożyć liczbę kilometrów przejechanych w celach służbowych przez stawkę za kilometr dla danego rodzaju pojazdu.

Podsumowanie

Rozliczanie samochodu w firmie jednoosobowej to złożony temat, który wymaga znajomości przepisów podatkowych i księgowych. Wybór odpowiedniej formy rozliczenia (samochód firmowy czy prywatny, zakup czy leasing) zależy od indywidualnych potrzeb i specyfiki działalności. Kluczowe jest prawidłowe dokumentowanie kosztów, prowadzenie ewidencji przebiegu pojazdu (w odpowiednich przypadkach) oraz znajomość zasad odliczenia VAT i amortyzacji. W razie wątpliwości, warto skorzystać z pomocy księgowego lub doradcy podatkowego, aby uniknąć błędów i zoptymalizować obciążenia podatkowe związane z użytkowaniem samochodu w firmie.

Najczęściej zadawane pytania (FAQ)

- Czy mogę odliczyć VAT od zakupu paliwa do samochodu prywatnego używanego w działalności?

- Nie, od samochodu prywatnego używanego w działalności nie można odliczyć VAT od zakupu paliwa. VAT można odliczyć tylko od samochodu firmowego (z ograniczeniami).

- Jaką stawkę amortyzacji liniowej mogę zastosować dla samochodu osobowego?

- Roczna stawka amortyzacji liniowej dla samochodu osobowego wynosi 20%.

- Czy muszę prowadzić ewidencję przebiegu pojazdu, jeśli używam samochodu firmowego wyłącznie w działalności?

- Tak, prowadzenie ewidencji przebiegu pojazdu jest konieczne, jeśli chcesz skorzystać z pełnego odliczenia VAT (100%) od samochodu firmowego.

- Czy mogę zaliczyć do kosztów firmowych opłaty za parking prywatny?

- Tak, opłaty za parking prywatny, jeśli są związane z działalnością gospodarczą, mogą być zaliczone do kosztów firmowych. Należy posiadać dokument potwierdzający wydatek.

- Czy leasing operacyjny samochodu jest korzystniejszy podatkowo od zakupu?

- Leasing operacyjny może być korzystniejszy podatkowo, ponieważ raty leasingowe są w całości kosztem uzyskania przychodów, a VAT od rat leasingowych podlega odliczeniu (z ograniczeniami). W przypadku zakupu, kosztem jest amortyzacja i koszty eksploatacji.

Jeśli chcesz poznać inne artykuły podobne do Rozliczanie samochodu w firmie jednoosobowej, możesz odwiedzić kategorię Księgowość.