25/10/2021

W dynamicznym świecie biznesu, gdzie transakcje i przepływy finansowe stanowią fundament działalności, kluczową rolę odgrywa prawidłowa ewidencja księgowa. Jednym z dokumentów, który często budzi wątpliwości, jest faktura zaliczkowa. Choć na pierwszy rzut oka może wydawać się skomplikowana, w rzeczywistości jest to istotne narzędzie w rozliczeniach pomiędzy przedsiębiorcami. Zrozumienie zasad jej wystawiania i księgowania jest niezbędne dla zachowania porządku w dokumentacji finansowej i uniknięcia potencjalnych problemów z organami podatkowymi.

Czym jest faktura zaliczkowa?

Faktura zaliczkowa to dokument księgowy wystawiany przez sprzedawcę w momencie otrzymania częściowej zapłaty (zaliczki) za towary lub usługi, które zostaną dostarczone lub wykonane w przyszłości. Nie jest to faktura ostateczna, a jedynie potwierdzenie otrzymania środków przed realizacją pełnej transakcji. Jej głównym celem jest udokumentowanie wpływu środków pieniężnych oraz rozliczenie podatku VAT od otrzymanej zaliczki.

Warto podkreślić, że faktura zaliczkowa nie jest dokumentem obowiązkowym w każdej sytuacji. Przepisy prawa określają konkretne przypadki, w których jej wystawienie jest konieczne, np. w przypadku otrzymania zaliczki przed dokonaniem dostawy towarów lub wykonaniem usługi na rzecz podatnika VAT. Jednak nawet w sytuacjach, gdy nie jest wymagana, wystawienie faktury zaliczkowej może być praktyczne i ułatwiać kontrolę nad przepływami finansowymi.

Kiedy wystawia się fakturę zaliczkową?

Obowiązek wystawienia faktury zaliczkowej powstaje w określonych sytuacjach, przede wszystkim gdy:

- Otrzymujesz zaliczke, zadatek, przedpłatę lub ratę przed dokonaniem dostawy towarów lub wykonaniem usługi na rzecz innego podatnika VAT.

- Otrzymujesz zaliczkę, zadatek, przedpłatę lub ratę przed dokonaniem dostawy towarów lub wykonaniem usługi na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej (na jej żądanie).

W praktyce faktury zaliczkowe są powszechnie stosowane w wielu branżach, m.in. w budownictwie, handlu, usługach transportowych czy turystyce. Umożliwiają one sprzedawcy zabezpieczenie części należności przed realizacją zlecenia, a kupującemu – potwierdzenie dokonania płatności i często stanowią podstawę do rozliczenia kosztów.

Jak księgować fakturę zaliczkową?

Księgowanie faktury zaliczkowej różni się w zależności od tego, czy jesteś sprzedawcą (wystawcą faktury) czy nabywcą (otrzymującym fakturę). Poniżej przedstawiamy ogólne zasady księgowania po obu stronach transakcji, a następnie skupimy się na specyfice księgowania faktury zaliczkowej w kosztach.

Księgowanie faktury zaliczkowej u sprzedawcy (wystawcy):

- Ujęcie przychodu: Otrzymaną zaliczkę księguje się jako przychód przyszłych okresów. Zazwyczaj na konto „Rozliczenia międzyokresowe przychodów”.

- Rozliczenie VAT: Należy naliczyć i odprowadzić podatek VAT należny od otrzymanej zaliczki w okresie, w którym faktura zaliczkowa została wystawiona.

- Ujęcie należności: Można również ująć należność z tytułu faktury zaliczkowej na koncie „Należności z tytułu dostaw i usług”.

Księgowanie faktury zaliczkowej u nabywcy (otrzymującego):

- Ujęcie zaliczki: Zapłaconą zaliczkę księguje się jako rozliczenia międzyokresowe kosztów lub bezpośrednio na konto kosztowe (w zależności od polityki rachunkowości firmy).

- Odliczenie VAT (jeśli przysługuje): Nabywca, będący czynnym podatnikiem VAT, ma prawo do odliczenia podatku VAT naliczonego z faktury zaliczkowej, pod warunkiem spełnienia określonych warunków (m.in. związek z działalnością opodatkowaną).

- Ujęcie zobowiązania: Można również ująć zobowiązanie z tytułu faktury zaliczkowej na koncie „Zobowiązania z tytułu dostaw i usług”.

Jak zaksięgować fakturę zaliczkową w koszty?

Zgodnie z zapytaniem użytkownika, skupimy się teraz na księgowaniu faktury zaliczkowej w koszty, czyli z perspektywy nabywcy. Faktura zaliczkowa sama w sobie nie jest bezpośrednio księgowana w koszty uzyskania przychodów w momencie jej otrzymania. Dzieje się tak, ponieważ koszt powstaje dopiero w momencie poniesienia wydatku w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, a zapłata zaliczki jest jedynie etapem pośrednim.

Zaliczka, co do zasady, nie stanowi kosztu podatkowego w momencie jej zapłaty. Koszt powstaje dopiero w momencie dostawy towaru lub wykonania usługi, na które zaliczka została wpłacona. Faktura zaliczkowa dokumentuje jedynie fakt dokonania płatności i stanowi podstawę do odliczenia VAT (jeśli przysługuje).

Jednak, w księgowości, dla celów sprawozdawczych i kontroli, fakturę zaliczkową należy odpowiednio zaewidencjonować. Jak wspomniano wcześniej, zapłaconą zaliczkę można księgować jako rozliczenia międzyokresowe kosztów (konto „Rozliczenia międzyokresowe kosztów”) lub bezpośrednio na konto kosztowe, ale z zaznaczeniem, że nie stanowi ona kosztu podatkowego w danym okresie. W programach księgowych, takich jak Symfonia, często istnieje opcja, aby zaznaczyć, że dany wydatek nie ma wpływu na podatek dochodowy w danym momencie.

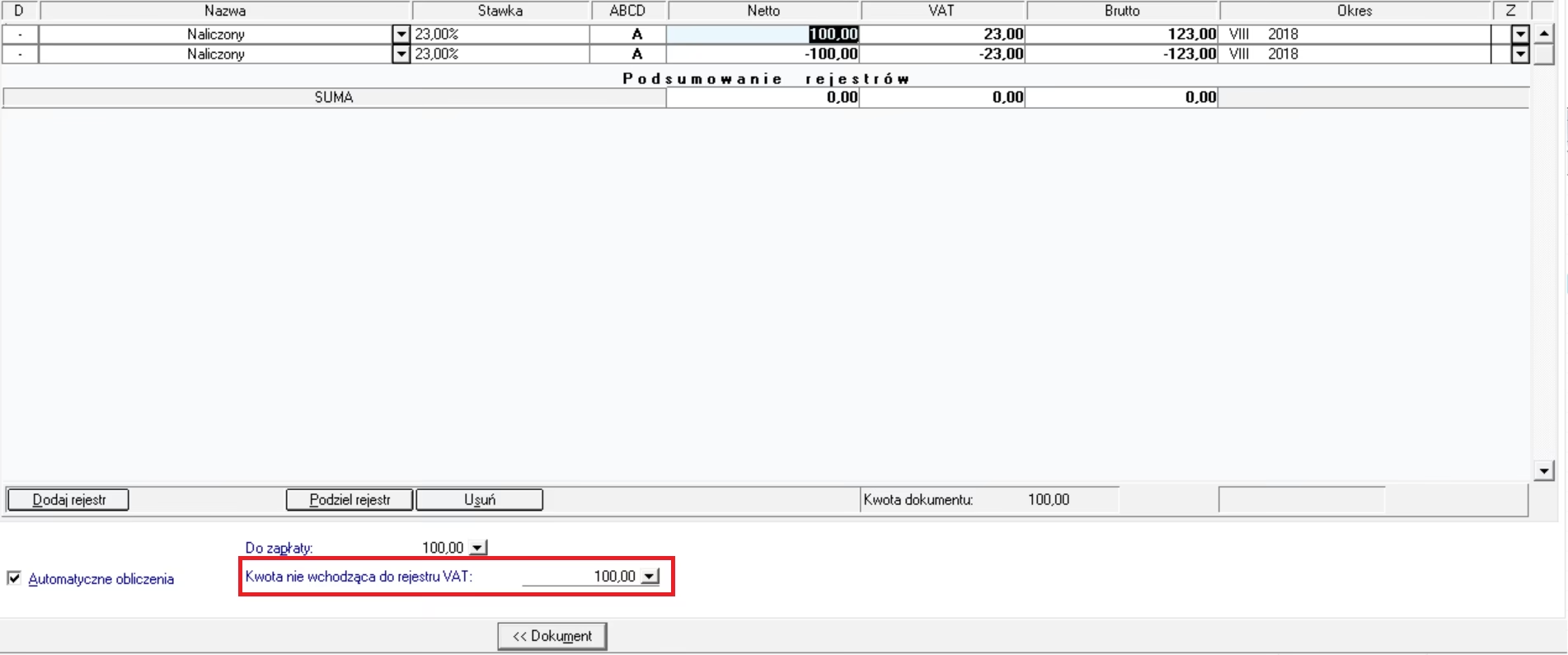

Przykład księgowania faktury zaliczkowej w kosztach w programie Symfonia (na podstawie dostarczonej informacji):

- Przejdź do zakładki: Koszty -> Dodaj koszt.

- Wybierz odpowiedni rodzaj kosztu (np. Usługi obce, Materiały).

- Wprowadź wartość wpłaconej zaliczki.

- Zaznacz opcję: "Nie uwzględniaj do podatku dochodowego". Ta opcja jest kluczowa, aby faktura zaliczkowa została poprawnie zaewidencjonowana w systemie, ale nie wpłynęła na podstawę opodatkowania w danym okresie.

Dzięki temu, faktura zaliczkowa zostanie zarejestrowana w systemie księgowym, umożliwiając śledzenie wydatków i rozliczeń z kontrahentami, ale nie wpłynie na wynik finansowy firmy do czasu, aż koszt stanie się podatkowy (czyli po otrzymaniu faktury końcowej i spełnieniu warunków uznania kosztu za podatkowy).

Faktura zaliczkowa a podatek VAT

Faktura zaliczkowa ma istotne znaczenie w kontekście podatku VAT. Obowiązek podatkowy VAT z tytułu otrzymanej zaliczki powstaje z chwilą jej otrzymania, nie później jednak niż z dniem wystawienia faktury zaliczkowej. Oznacza to, że sprzedawca ma obowiązek naliczyć i odprowadzić VAT od otrzymanej zaliczki już w okresie, w którym otrzymał płatność.

Z drugiej strony, nabywca, będący czynnym podatnikiem VAT, ma prawo do odliczenia podatku VAT naliczonego z faktury zaliczkowej, pod warunkiem, że zakupione towary lub usługi będą wykorzystywane do czynności opodatkowanych VAT, a faktura zaliczkowa spełnia wymogi formalne. Prawo do odliczenia VAT powstaje w okresie, w którym nabywca otrzymał fakturę zaliczkową, lub w jednym z dwóch kolejnych okresów rozliczeniowych.

Faktura końcowa a faktura zaliczkowa

Po zrealizowaniu dostawy towarów lub wykonaniu usługi, na którą wystawiono fakturę zaliczkową, sprzedawca ma obowiązek wystawić fakturę końcową (inaczej fakturę rozliczającą zaliczkę). Faktura końcowa powinna zawierać wszystkie elementy standardowej faktury VAT, a dodatkowo powinna odwoływać się do faktury (faktur) zaliczkowych, które zostały wystawione na poczet tej transakcji.

W fakturze końcowej należy wyszczególnić:

- Całkowitą wartość dostawy towarów lub usługi.

- Wartość otrzymanych zaliczek (i numerów faktur zaliczkowych).

- Pozostałą kwotę do zapłaty (jeśli występuje).

- Informację o kwocie VAT należnego od całości transakcji.

Księgowanie faktury końcowej polega na rozliczeniu wcześniej zaksięgowanych zaliczek i przychodów/kosztów. U sprzedawcy, przychód z faktury końcowej pomniejsza się o wartość wcześniej zaksięgowanych zaliczek. U nabywcy, koszt z faktury końcowej pomniejsza się o wartość wcześniej zaksięgowanych zaliczek.

Korekta faktury zaliczkowej

Podobnie jak w przypadku faktur VAT, również faktury zaliczkowe mogą podlegać korekcie. Korekta faktury zaliczkowej może być konieczna w przypadku:

- Zmiany wartości zaliczki.

- Zwrotu zaliczki.

- Błędów w danych na fakturze zaliczkowej.

Korekta faktury zaliczkowej powinna być wystawiona w formie faktury korygującej. Faktura korygująca powinna zawierać dane identyfikacyjne faktury korygowanej oraz opis przyczyn korekty i prawidłowe dane.

Podsumowanie

Faktura zaliczkowa jest ważnym dokumentem w obrocie gospodarczym, służącym do dokumentowania otrzymania zaliczki przed realizacją transakcji. Prawidłowe wystawianie i księgowanie faktur zaliczkowych jest kluczowe dla zachowania porządku w dokumentacji finansowej i prawidłowego rozliczenia podatku VAT. Znajomość zasad księgowania, zarówno po stronie sprzedawcy, jak i nabywcy, pozwala uniknąć błędów i optymalizować procesy księgowe w firmie.

Warto pamiętać, że faktura zaliczkowa nie jest dokumentem kosztowym w momencie jej wystawienia. Koszt powstaje dopiero po zrealizowaniu dostawy lub usługi, na którą zaliczka została wpłacona. W programach księgowych, takich jak Symfonia, istnieją narzędzia ułatwiające poprawne księgowanie faktur zaliczkowych i ich rozliczanie w późniejszych okresach.

Najczęściej zadawane pytania (FAQ)

Czy faktura zaliczkowa jest fakturą kosztową?

Nie, faktura zaliczkowa sama w sobie nie jest fakturą kosztową w momencie jej wystawienia. Dokumentuje ona jedynie otrzymanie zaliczki. Koszt powstaje dopiero w momencie dostawy towaru lub wykonania usługi, na które zaliczka została wpłacona.

Kiedy należy wystawić fakturę zaliczkową?

Fakturę zaliczkową należy wystawić, gdy otrzymujesz zaliczkę, zadatek, przedpłatę lub ratę przed dokonaniem dostawy towarów lub wykonaniem usługi na rzecz innego podatnika VAT lub na żądanie osoby fizycznej nieprowadzącej działalności gospodarczej.

Jak zaksięgować fakturę zaliczkową w kosztach w Symfonii?

W Symfonii fakturę zaliczkową księguje się poprzez zakładkę Koszty -> Dodaj koszt, wybierając odpowiedni rodzaj kosztu, wpisując wartość zaliczki i zaznaczając opcję "Nie uwzględniaj do podatku dochodowego".

Co to jest faktura końcowa?

Faktura końcowa to faktura wystawiana po zrealizowaniu dostawy towarów lub wykonaniu usługi, na którą wcześniej wystawiono fakturę zaliczkową. Faktura końcowa rozlicza faktury zaliczkowe i dokumentuje całą transakcję.

Czy można korygować fakturę zaliczkową?

Tak, faktury zaliczkowe można korygować za pomocą faktury korygującej w przypadku zmiany wartości zaliczki, zwrotu zaliczki lub błędów na fakturze zaliczkowej.

Jeśli chcesz poznać inne artykuły podobne do Faktura zaliczkowa: Jak prawidłowo księgować?, możesz odwiedzić kategorię Księgowość.