04/05/2024

Bilans jest jednym z podstawowych sprawozdań finansowych, obok rachunku zysków i strat oraz rachunku przepływów pieniężnych. Prezentuje on sytuację finansową przedsiębiorstwa na dany moment, ukazując jego aktywa, pasywa i kapitał własny. Często pojawia się pytanie, czy w bilansie można znaleźć informację o sprzedaży. Choć sprzedaż nie jest w nim wykazana jako oddzielna pozycja, to jednak jest w nim obecna, choć w sposób pośredni.

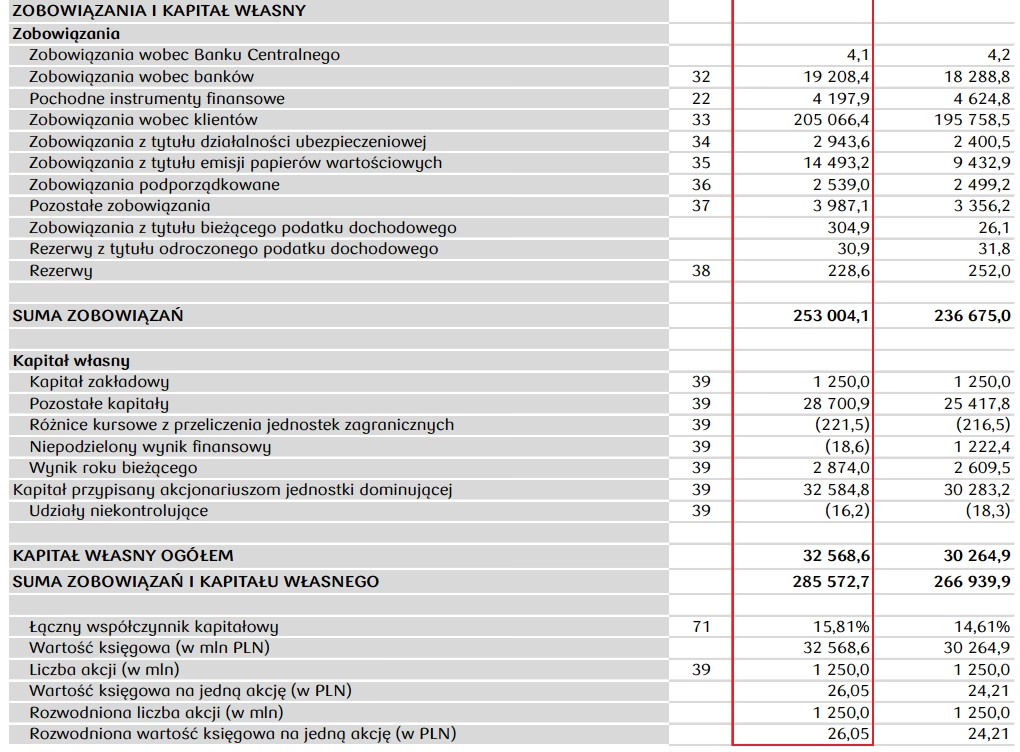

Czy bilans wykazuje sprzedaż?

Bezpośrednio, w bilansie nie znajdziemy pozycji „sprzedaż”, tak jak ma to miejsce w rachunku zysków i strat, który prezentuje przychody i koszty za określony okres. Bilans skupia się na stanie majątku i źródeł jego finansowania na konkretny dzień. Jednak sprzedaż, choć nie jest widoczna wprost, ma wpływ na bilans, a konkretnie na kapitał własny przedsiębiorstwa.

Sprzedaż, pomniejszona o koszty, generuje zysk netto. Ten zysk netto z kolei zwiększa kapitał własny, a dokładniej jego część zwaną zyskami zatrzymanymi (w przypadku spółek kapitałowych) lub po prostu kapitałem własnym (w przypadku działalności jednoosobowych). Jeśli natomiast koszty przewyższają sprzedaż, powstaje strata netto, która pomniejsza kapitał własny.

Przykładowo, jeśli przedsiębiorstwo osiągnęło sprzedaż w wysokości 100 000 PLN i poniosło koszty w wysokości 60 000 PLN, to zysk netto wyniesie 40 000 PLN. Ten zysk netto zostanie dodany do kapitału własnego w bilansie. W większości bilansów nie zobaczymy jednak oddzielnej pozycji „zysk netto”. Jest on zazwyczaj wliczony w wartość kapitału własnego, choć niektóre przedsiębiorstwa mogą prezentować zysk lub stratę netto w oddzielnym zestawieniu zmian w kapitale własnym.

Sprzedaż a podstawa rachunkowości

Sposób, w jaki sprzedaż wpływa na bilans, zależy również od stosowanej metody rachunkowości. Wyróżniamy dwie podstawowe metody:

- Metoda kasowa (uproszczona): Przychody i koszty są ujmowane w momencie otrzymania lub wydatkowania gotówki. W tym przypadku, analizując konto środków pieniężnych w bilansie, można pośrednio wywnioskować o sprzedaży. Jeśli nie ma kredytów, pożyczek ani innych wpłat na konto, to suma depozytów na rachunku bankowym w danym okresie może przybliżyć wartość sprzedaży w tym okresie.

- Metoda memoriałowa: Przychody i koszty są ujmowane w momencie ich powstania, niezależnie od przepływu gotówki. Jest to bardziej skomplikowane, ale i dokładniejsze podejście. Aby wyliczyć sprzedaż w metodzie memoriałowej, konieczna jest analiza nie tylko środków pieniężnych, ale również należności.

Sprzedaż a zapasy

Sprzedaż ma bezpośredni wpływ na poziom zapasów w bilansie. Każda sprzedaż towarów lub produktów powoduje zmniejszenie stanu zapasów. Przy sprzedaży dokonywane są dwa księgowania: jedno dotyczące przychodu ze sprzedaży, a drugie dotyczące zmniejszenia zapasów i zwiększenia kosztu sprzedanych towarów (lub produktów). Analizując zmiany w poziomie zapasów, można próbować oszacować wartość sprzedaży. Na przykład, spadek wartości zapasów o 10 000 PLN może sugerować sprzedaż o wartości wyższej, w zależności od marży przedsiębiorstwa. Jednak ta metoda jest bardzo niedokładna, ponieważ nie uwzględnia zwrotów, rabatów, czy zmian cen.

Sprzedaż długoterminowa

Wiele przedsiębiorstw dokonuje sprzedaży na warunkach długoterminowych, co wiąże się z wystawianiem weksli lub not dłużnych, które pojawiają się w bilansie jako należności długoterminowe. Sprzedaż jest ujmowana w momencie transakcji, zwiększając należności i przychody. Jednak spłata tych należności rozkłada się na dłuższy czas. Choć przychód ze sprzedaży jest zazwyczaj wykazany jednorazowo w rachunku zysków i strat w momencie transakcji, to należność pozostaje w bilansie aż do momentu całkowitej spłaty.

Co pokazuje skonsolidowany bilans?

Skonsolidowany bilans to sprawozdanie finansowe, które prezentuje sytuację finansową grupy kapitałowej jako całość. Grupa kapitałowa składa się z jednostki dominującej (spółki matki) i jej jednostek zależnych (spółek córek). Skonsolidowany bilans łączy w sobie aktywa, pasywa i kapitał własny wszystkich spółek wchodzących w skład grupy, prezentując je jako jedną całość, tak jakby grupa kapitałowa była jednym przedsiębiorstwem.

Celem skonsolidowanego bilansu jest przedstawienie rzetelnego i jasnego obrazu sytuacji finansowej całej grupy dla inwestorów, analityków i innych interesariuszy. Umożliwia on ocenę siły i stabilności finansowej grupy jako całości, bez konieczności analizowania oddzielnych sprawozdań każdej spółki z osobna.

Kiedy sporządza się skonsolidowany bilans?

Skonsolidowany bilans sporządza się zazwyczaj na koniec roku obrotowego grupy, ale może być również sporządzany w innych terminach, na przykład na potrzeby raportów okresowych, analiz wewnętrznych, czy w związku z ubieganiem się o finansowanie. Obowiązek sporządzania skonsolidowanego bilansu powstaje, gdy jednostka dominująca posiada kontrolę nad jednostkami zależnymi, co zazwyczaj oznacza posiadanie większości głosów na zgromadzeniu wspólników lub akcjonariuszy (zazwyczaj ponad 50%).

Różnice między bilansem a bilansem skonsolidowanym

Podstawowe różnice między bilansem zwykłym a bilansem skonsolidowanym:

| Kryterium | Bilans | Skonsolidowany bilans |

|---|---|---|

| Zakres | Prezentuje sytuację finansową jednej spółki. | Prezentuje sytuację finansową całej grupy kapitałowej. |

| Stopień skomplikowania | Prostszy w przygotowaniu. | Bardziej skomplikowany, wymaga konsolidacji danych z wielu spółek. |

| Szczegółowość | Dokładnie wskazuje aktywa i pasywa konkretnej spółki. | Prezentuje zagregowane dane, trudniej jest określić, które aktywa i pasywa należą do której spółki w grupie. |

| Obowiązkowość | Obowiązkowy dla wszystkich przedsiębiorstw. | Obowiązkowy tylko dla grup kapitałowych spełniających określone kryteria kontroli. |

Jak przygotować skonsolidowany bilans?

Proces przygotowania skonsolidowanego bilansu jest złożony i wymaga uwzględnienia wielu specyficznych zasad konsolidacji. Ogólnie można go podzielić na następujące etapy:

- Sprawdzenie danych referencyjnych: Należy upewnić się, że dane finansowe spółki matki i spółek córek są rzetelne, dokładne i sporządzone zgodnie z obowiązującymi zasadami rachunkowości (np. MSSF lub polskimi standardami rachunkowości).

- Eliminacja wzajemnych transakcji: Należy wyeliminować transakcje i salda wzajemne pomiędzy spółkami w grupie, takie jak sprzedaż wewnątrzgrupowa, pożyczki wewnątrzgrupowe, itp. Transakcje te nie powinny być uwzględniane w skonsolidowanym bilansie, ponieważ z punktu widzenia grupy jako całości są to transakcje wewnętrzne.

- Utworzenie arkusza konsolidacyjnego: Arkusz konsolidacyjny to narzędzie pomocnicze, w którym zestawia się dane finansowe spółki matki i spółek córek, a następnie dokonuje korekt konsolidacyjnych.

- Unikanie podwójnego ujmowania aktywów i pasywów: Należy wyeliminować podwójne ujmowanie tych samych aktywów i pasywów, które wynikają z transakcji wewnątrzgrupowych.

- Dodanie aktywów, ale eliminacja inwestycji: Do aktywów spółki matki dodaje się aktywa spółek córek. Jednak inwestycje spółki matki w spółki córki (udziały lub akcje) są eliminowane, ponieważ są one odpowiednikiem kapitału własnego spółek córek.

- Dodanie pasywów, ale eliminacja kapitału akcyjnego spółek córek: Do pasywów spółki matki dodaje się pasywa spółek córek. Kapitał akcyjny spółek córek jest eliminowany, ponieważ jest on odpowiednikiem inwestycji spółki matki.

- Obliczenie wartości firmy lub rezerwy kapitałowej: Różnica między ceną nabycia udziałów lub akcji spółki córki a wartością godziwą aktywów netto spółki córki na dzień nabycia może stanowić wartość firmy (goodwill) lub rezerwę kapitałową. Wartość firmy jest wykazywana po stronie aktywów skonsolidowanego bilansu, a rezerwa kapitałowa po stronie pasywów.

- Zestawienie skonsolidowanego bilansu próbnego: Po dokonaniu wszystkich korekt konsolidacyjnych, sporządza się bilans próbny, który ma na celu sprawdzenie poprawności obliczeń.

- Sporządzenie właściwego skonsolidowanego bilansu: Na podstawie bilansu próbnego sporządza się ostateczny skonsolidowany bilans, który jest prezentowany wraz z innymi skonsolidowanymi sprawozdaniami finansowymi.

Podsumowanie

Bilans, choć nie wykazuje sprzedaży bezpośrednio, jest z nią powiązany poprzez wpływ na kapitał własny. Zrozumienie tej relacji jest kluczowe dla analizy finansowej przedsiębiorstwa. Z kolei skonsolidowany bilans jest niezbędnym narzędziem do oceny sytuacji finansowej grup kapitałowych, prezentując zagregowany obraz ich aktywów, pasywów i kapitału własnego.

Jeśli chcesz poznać inne artykuły podobne do Sprzedaż a bilans: Gdzie szukać informacji?, możesz odwiedzić kategorię Księgowość.