15/04/2024

Wielu przedsiębiorców decyduje się na zawieszenie działalności gospodarczej, gdy sytuacja rynkowa staje się mniej sprzyjająca lub z innych powodów osobistych. Jednak z czasem okoliczności mogą się zmienić, a chęć powrotu do prowadzenia firmy rośnie. Proces wznowienia działalności gospodarczej wiąże się z kilkoma ważnymi aspektami, w tym z formą opodatkowania i obowiązkami wobec Zakładu Ubezpieczeń Społecznych (ZUS). Czy po odwieszeniu firmy nadal obowiązuje ta sama forma opodatkowania? Czy można ją zmienić? Na te i inne pytania odpowiemy w niniejszym artykule.

- Forma opodatkowania po wznowieniu działalności - zasada ciągłości

- Kiedy zmiana formy opodatkowania po wznowieniu jest możliwa?

- ZUS po wznowieniu działalności – automatyczne zgłoszenie i obowiązki

- Składka zdrowotna po wznowieniu działalności – jak ją obliczyć?

- O czym jeszcze pamiętać po wznowieniu działalności?

- Podsumowanie

Forma opodatkowania po wznowieniu działalności - zasada ciągłości

Zasadniczo, wznowienie działalności gospodarczej nie powoduje automatycznej zmiany formy opodatkowania. Przedsiębiorca, który decyduje się na odwieszenie firmy, kontynuuje rozliczenia podatkowe w oparciu o tę samą formę opodatkowania, jaką stosował przed zawieszeniem. Jest to kluczowa informacja, o której należy pamiętać planując powrót do biznesu.

Oznacza to, że jeśli przed zawieszeniem działalności rozliczałeś się na zasadach ogólnych (skala podatkowa), podatkiem liniowym, ryczałtem ewidencjonowanym lub kartą podatkową, to po wznowieniu działalności nadal będziesz podlegał tej samej formie opodatkowania. System podatkowy zakłada pewną ciągłość, a zawieszenie działalności jest traktowane jako przerwa w prowadzeniu firmy, a nie jej zamknięcie i ponowne otwarcie z nowymi zasadami.

Przykład 1: Pani Anna i podatek liniowy

Pani Anna prowadziła działalność gospodarczą opodatkowaną podatkiem liniowym. W 2024 roku zawiesiła działalność na okres 6 miesięcy. W styczniu 2025 roku postanowiła wznowić firmę. Zgodnie z zasadą ciągłości, po wznowieniu działalności, pani Anna nadal będzie rozliczać się podatkiem liniowym, chyba że podejmie kroki w celu zmiany formy opodatkowania (o czym poniżej).

Kiedy zmiana formy opodatkowania po wznowieniu jest możliwa?

Choć generalna zasada mówi o zachowaniu dotychczasowej formy opodatkowania, istnieją sytuacje, w których zmiana formy opodatkowania po wznowieniu działalności jest możliwa. Kluczowym elementem jest tutaj termin i moment osiągnięcia pierwszego przychodu w danym roku podatkowym.

Przepisy podatkowe dają przedsiębiorcom możliwość zmiany formy opodatkowania raz w roku podatkowym, w określonym terminie. Termin ten jest powiązany z momentem uzyskania pierwszego przychodu z działalności gospodarczej w danym roku. Zgodnie z ustawą o podatku dochodowym od osób fizycznych oraz ustawą o zryczałtowanym podatku dochodowym, zmiany formy opodatkowania można dokonać:

- do 20. dnia miesiąca następującego po miesiącu, w którym został osiągnięty pierwszy przychód z działalności gospodarczej w danym roku podatkowym,

- do końca roku podatkowego, jeżeli pierwszy przychód został osiągnięty w grudniu danego roku podatkowego.

W przypadku przedsiębiorców, którzy w poprzednim roku korzystali z karty podatkowej, termin na zmianę formy opodatkowania upływa 20 stycznia każdego roku.

Wznowienie działalności w nowym roku kalendarzowym

Najczęściej zmiana formy opodatkowania po wznowieniu działalności jest możliwa, gdy wznowienie następuje w kolejnym roku kalendarzowym lub później niż rok zawieszenia. W okresie zawieszenia przedsiębiorca co do zasady nie może osiągać bieżących przychodów z działalności. Jeżeli więc pierwszy przychód w roku wznowienia działalności zostanie osiągnięty już po wznowieniu, przedsiębiorca ma czas na zgłoszenie zmiany formy opodatkowania do 20. dnia miesiąca następującego po miesiącu, w którym ten przychód uzyskał.

Przychód w okresie zawieszenia a zmiana formy

Sytuacja komplikuje się, gdy przedsiębiorca osiągnie przychód w okresie zawieszenia działalności. Choć co do zasady jest to ograniczone, przepisy dopuszczają pewne wyjątki, np. sprzedaż środków trwałych czy wyposażenia firmy w okresie zawieszenia. Jeśli taki przychód zostanie osiągnięty w danym roku podatkowym jeszcze przed wznowieniem działalności, to termin na zmianę formy opodatkowania już upłynął (lub upłynie do 20. dnia miesiąca następującego po miesiącu uzyskania tego przychodu). W takiej sytuacji, nawet po wznowieniu działalności, zmiana formy opodatkowania w tym roku podatkowym nie będzie możliwa.

Przykład 2: Pan Jan i ryczałt po wznowieniu

Pan Jan zawiesił działalność gospodarczą w październiku 2024 roku. Przed zawieszeniem rozliczał się na zasadach ogólnych. W styczniu 2025 roku, jeszcze w okresie zawieszenia, sprzedał samochód firmowy, uzyskując przychód. Planuje wznowić działalność w marcu 2025 roku. Ponieważ pan Jan uzyskał przychód w styczniu 2025 roku, termin na zmianę formy opodatkowania za 2025 rok upłynął 20 lutego 2025 roku. Nawet po wznowieniu działalności w marcu 2025 roku, pan Jan nie będzie mógł zmienić formy opodatkowania na przykład na ryczałt w tym roku. Pozostanie przy zasadach ogólnych.

Przykład 3: Pani Katarzyna i zmiana na podatek liniowy

Pani Katarzyna zawiesiła działalność gospodarczą w grudniu 2024 roku. Nie osiągnęła żadnych przychodów w okresie zawieszenia. Planuje wznowić działalność w lutym 2025 roku i zastanawia się nad zmianą formy opodatkowania z zasad ogólnych na podatek liniowy. Pierwszy przychód po wznowieniu działalności pani Katarzyna planuje uzyskać w marcu 2025 roku. W tym przypadku, pani Katarzyna ma czas na zgłoszenie zmiany formy opodatkowania na podatek liniowy do 20 kwietnia 2025 roku (20. dzień miesiąca następującego po miesiącu uzyskania pierwszego przychodu - marca).

ZUS po wznowieniu działalności – automatyczne zgłoszenie i obowiązki

Dobra wiadomość dla przedsiębiorców wznawiających działalność jest taka, że informacja o wznowieniu jest automatycznie przekazywana do ZUS, Urzędu Skarbowego i GUS za pośrednictwem CEIDG. Nie musisz składać odrębnego zgłoszenia wznowienia działalności w ZUS. Na podstawie danych z CEIDG, ZUS dokona zgłoszenia płatnika składek i zgłoszenia do ubezpieczeń na zasadach obowiązujących przed zawieszeniem działalności.

Jednak automatyczne zgłoszenie działa tylko wtedy, gdy w okresie zawieszenia nie nastąpiły zmiany mające wpływ na obowiązek ubezpieczeń lub wysokość składek. Jeśli takie zmiany miały miejsce, np. skończył się okres korzystania z ulgi na start, preferencyjnych składek, podjąłeś pracę na etacie, po wznowieniu działalności musisz samodzielnie zarejestrować się w ZUS z nowymi kodami ubezpieczenia w terminie 7 dni od daty wznowienia działalności.

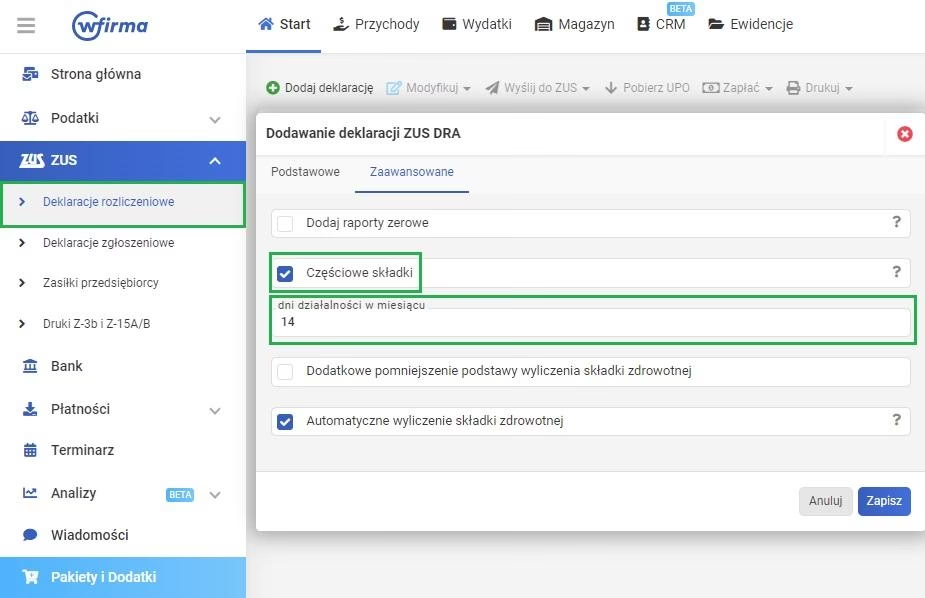

Formularz ZUS DRA po wznowieniu

Po wznowieniu działalności, przedsiębiorca powinien złożyć deklarację ZUS DRA za pierwszy miesiąc po wznowieniu, nawet jeśli schemat składek się nie zmienił. Jest to istotne, ponieważ składki na ubezpieczenia społeczne za miesiąc wznowienia działalności będą proporcjonalne do okresu prowadzenia firmy w tym miesiącu. Kolejną deklarację ZUS DRA należy złożyć już z pełnymi składkami. W kolejnych miesiącach, jeśli opłacasz stałe, minimalne składki i nie zatrudniasz pracowników, składanie comiesięcznej deklaracji ZUS DRA nie jest wymagane.

Składka zdrowotna po wznowieniu działalności – jak ją obliczyć?

Wysokość składki zdrowotnej po wznowieniu działalności zależy od formy opodatkowania i momentu wznowienia. Sposób obliczania składki różni się w zależności od tego, czy rozliczasz się na zasadach ogólnych (skala podatkowa lub podatek liniowy) czy ryczałtem ewidencjonowanym.

Składka zdrowotna dla zasad ogólnych (skala i podatek liniowy)

Jeśli rozliczasz się na zasadach ogólnych, składka zdrowotna za miesiąc wznowienia działalności jest obliczana w zależności od tego, czy zawieszenie i wznowienie miały miejsce w tym samym roku kalendarzowym, czy w różnych latach.

Wznowienie w innym roku niż zawieszenie

Jeżeli zawieszenie działalności miało miejsce w poprzednim roku, a wznowienie w roku kolejnym, to składka zdrowotna za miesiąc wznowienia działalności będzie wynosić 9% od kwoty minimalnego wynagrodzenia obowiązującego na 1 lutego roku wznowienia działalności. Podstawą wymiaru składki jest minimalne wynagrodzenie obowiązujące na pierwszy dzień roku składkowego (1 lutego).

Wznowienie w tym samym roku co zawieszenie

Jeżeli zawieszenie i wznowienie działalności nastąpiły w tym samym roku kalendarzowym, to podstawa składki zdrowotnej za miesiąc wznowienia będzie ustalana na podstawie dochodu za miesiąc:

- przed zawieszeniem działalności, jeśli zawieszenie rozpoczęło się od pierwszego dnia miesiąca,

- dokonania zawieszenia działalności, jeśli zawieszenie rozpoczęło się od innego dnia niż pierwszy dzień miesiąca.

Dzieje się tak, ponieważ składka zdrowotna za miesiąc zawieszenia nie jest wykazywana w deklaracji za miesiąc następny, ze względu na brak obowiązku składania deklaracji ZUS w okresie zawieszenia.

Składka zdrowotna dla ryczałtowców

Dla ryczałtowców, składka zdrowotna po wznowieniu działalności jest obliczana na podstawie przychodu za miesiąc wznowienia działalności. Następnie, przychód od początku roku do końca miesiąca po wznowieniu działalności jest porównywany z limitami przychodu dla celów ustalenia wysokości składki zdrowotnej. Obliczenie składki dla ryczałtowców po wznowieniu działalności jest stosunkowo proste i bazuje na aktualnych przychodach.

Przykład 4: Obliczanie składki zdrowotnej po wznowieniu

Pan Tomasz zawiesił działalność gospodarczą w listopadzie 2023 roku. Wznowił ją 15 marca 2024 roku. Rozlicza się na zasadach ogólnych (skala podatkowa). Jak obliczyć składkę zdrowotną za marzec 2024 roku?

Ponieważ zawieszenie było w 2023 roku, a wznowienie w 2024 roku, składka zdrowotna za marzec 2024 roku będzie obliczana od minimalnego wynagrodzenia obowiązującego na 1 lutego 2024 roku (czyli pierwszego dnia roku składkowego 2024). Minimalne wynagrodzenie na 1 lutego 2024 roku wynosiło 4242 zł. Zatem podstawa składki zdrowotnej za marzec 2024 roku to 4242 zł, a sama składka zdrowotna wyniesie 9% z tej kwoty, czyli 381,78 zł.

O czym jeszcze pamiętać po wznowieniu działalności?

Poza kwestiami podatkowymi i ZUS, po wznowieniu działalności warto pamiętać o kilku innych aspektach:

- Księgowość: Wracasz do prowadzenia księgowości na zasadach sprzed zawieszenia. W zależności od formy księgowości, może być konieczne założenie nowej księgi (np. w przypadku wznowienia działalności 1 stycznia lub w trakcie nowego roku podatkowego).

- Podatki: Wracasz do regularnego płacenia zaliczek na podatek dochodowy (w przypadku zasad ogólnych i podatku liniowego) lub ryczałtu. Terminy płatności podatków po wznowieniu działalności pozostają bez zmian.

- Dokumenty i formalności: Sprawdź ważność posiadanych koncesji, zezwoleń i licencji, jeśli prowadzisz działalność regulowaną. W razie potrzeby, dopełnij formalności związane z ich przedłużeniem lub ponowną rejestracją.

Podsumowanie

Wznowienie działalności gospodarczej to ważny krok dla przedsiębiorcy. Kluczowe jest zrozumienie zasad dotyczących formy opodatkowania i obowiązków wobec ZUS. Pamiętaj, że co do zasady, po wznowieniu działalności obowiązuje ta sama forma opodatkowania, co przed zawieszeniem. Zmiana formy jest możliwa, ale wymaga zachowania określonych terminów i warunków, związanych z momentem uzyskania pierwszego przychodu w roku podatkowym. ZUS automatycznie rejestruje wznowienie działalności, ale w pewnych sytuacjach konieczna jest samodzielna aktualizacja danych. Obliczenie składki zdrowotnej po wznowieniu zależy od formy opodatkowania i momentu wznowienia, dlatego warto dokładnie przeanalizować swoją sytuację i w razie wątpliwości skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Forma opodatkowania po wznowieniu działalności, możesz odwiedzić kategorię Rachunkowość.