21/05/2022

Węgiel, kluczowe paliwo w polskiej energetyce i gospodarstwach domowych, podlega złożonemu systemowi opodatkowania, który znacząco wpływa na rentowność branży górniczej i ceny dla konsumentów. Spółki górnicze alarmują o wyjątkowo wysokim obciążeniu fiskalnym, sięgającym nawet 100 zł na tonę węgla, co ma generować miliardowe długi i osłabiać konkurencyjność polskiego węgla. Niniejszy artykuł kompleksowo analizuje opodatkowanie węgla w Polsce, omawiając szczegółowo składniki obciążeń podatkowych, aspekty księgowe sprzedaży węgla oraz rentowność składów węglowych.

Składniki opodatkowania węgla w Polsce

Obciążenia podatkowe sektora górniczego w Polsce są wielorakie i obejmują zarówno podatki i opłaty związane z zatrudnieniem, jak i specyficzne daniny branżowe. W 2015 roku, jak wynika z danych Górniczej Izby Przemysłowo-Handlowej, średnie obciążenie tony węgla wynosiło około 87 zł. Rozkład tych obciążeń prezentuje się następująco:

- Składki i podatki za pracowników (65% obciążeń): To największa część obciążeń, wynosząca około 56 zł na tonę węgla. Składają się na nią przede wszystkim składki emerytalne i zdrowotne odprowadzane do ZUS (około 42 zł/tonę), a także podatki dochodowe PIT (około 11 zł/tonę). Wysokie wynagrodzenia w górnictwie generują znaczne obciążenia z tytułu składek i podatków. Dodatkowo, firmy górnicze odprowadzają składki na Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych i Fundusz Emerytur Pomostowych (łącznie 2,80 zł/tonę).

- VAT (26% obciążeń): Podatek od towarów i usług, obciążający sprzedaż węgla, wynosi około 23 zł na tonę. Jest on w całości przenoszony na odbiorców końcowych.

- Płatności dla gmin (4% obciążeń): Spółki górnicze płacą gminom podatki od nieruchomości i odszkodowania za szkody górnicze, co stanowi około 3% obciążeń, czyli około 200 mln zł rocznie łącznie. Istnieją spory dotyczące opodatkowania wyrobisk górniczych, co jest obszarem potencjalnych zmian.

- Opłata eksploatacyjna (ok. 2% obciążeń): Opłata za wydobycie kopalin, z której część trafia do gmin, a część do Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW). W 2015 roku wyniosła około 135 mln zł (1,90 zł/tonę węgla).

- Opłaty środowiskowe (ok. 2,5% obciążeń): Opłaty za korzystanie ze środowiska, w tym za jego dewastację, trafiają do funduszy ochrony środowiska i wynoszą około 160 mln zł rocznie (2,20 zł/tonę).

- Akcyza za prąd (poniżej 1% obciążeń): Akcyza od energii elektrycznej zużywanej przez kopalnie, stanowi niewielki ułamek obciążeń (0,82%), około 51 mln zł rocznie.

- CIT i wypłata z zysku (poniżej 1% obciążeń): Podatek dochodowy od osób prawnych i wpłata z zysku spółek skarbu państwa to najmniejsza część danin – około 40 mln zł rocznie (0,65%).

- Opłaty za informację geologiczną: Opłaty za dostęp do danych geologicznych, krytykowane przez branżę jako nieprzejrzyste i narzucane bez negocjacji.

- Fundusz likwidacji kopalń: Obowiązek tworzenia funduszu na likwidację kopalń, którego zawieszenie postuluje branża górnicza.

Tabela porównawcza składników opodatkowania węgla (2015 rok):

| Składnik opodatkowania | Udział procentowy | Szacunkowa kwota na tonę węgla |

|---|---|---|

| Składki i podatki za pracowników | 65% | ~ 56 zł |

| VAT | 26% | ~ 23 zł |

| Płatności dla gmin | 4% | ~ 3.5 zł |

| Opłata eksploatacyjna | ~ 2% | ~ 1.9 zł |

| Opłaty środowiskowe | ~ 2.5% | ~ 2.2 zł |

| Akcyza za prąd | ~ 0.8% | ~ 0.8 zł |

| CIT i wypłata z zysku | ~ 0.6% | ~ 0.6 zł |

| Pozostałe opłaty (informacja geologiczna, fundusz likwidacji) | ~ 0.1% | ~ 0.1 zł |

Księgowość sprzedaży węgla i podatek akcyzowy

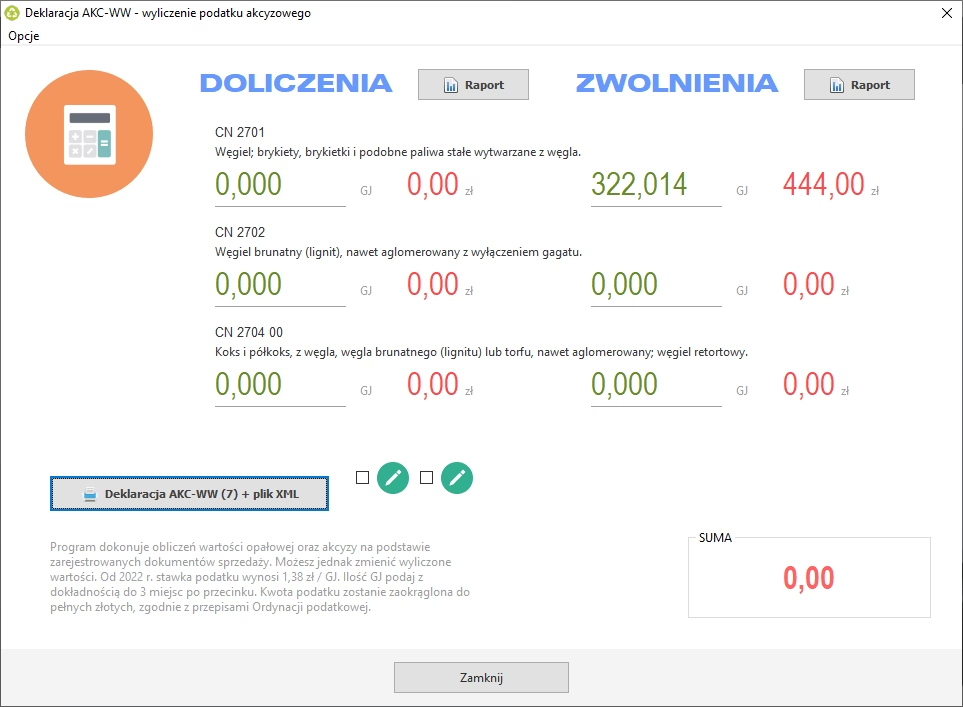

Sprzedaż węgla, jako wyrobu akcyzowego, wymaga szczególnej ewidencji księgowej. Ustawa o podatku akcyzowym nakłada na sprzedawców, zwanych Pośredniczącymi Podmiotami Węglowymi, obowiązek prowadzenia szczegółowej dokumentacji. Wyróżnia się trzy grupy wyrobów węglowych, zdefiniowane kodami CN:

- CN 2701: Węgiel; brykiety, brykietki i podobne paliwa stałe wytwarzane z węgla.

- CN 2702: Węgiel brunatny (lignit), nawet aglomerowany, z wyłączeniem gagatu.

- CN 2704 00: Koks i półkoks, z węgla, węgla brunatnego (lignitu) lub torfu, nawet aglomerowany; węgiel retortowy.

Choć sprzedaż węgla podlega podatkowi akcyzowemu, ustawa przewiduje szereg zwolnień z akcyzy, szczególnie w przypadku przeznaczenia węgla do celów opałowych przez określone podmioty, takie jak gospodarstwa domowe, organy administracji publicznej, szkoły, szpitale, organizacje pożytku publicznego i inne. Aby skorzystać ze zwolnienia, nabywca musi złożyć Oświadczenie o sposobie wykorzystania wyrobów węglowych. Dokument ten zastąpił Dokument Dostawy i jest podstawą do sprzedaży węgla bez akcyzy. Oświadczenie może być integralną częścią faktury lub stanowić odrębny dokument. Nie jest wymagane przy sprzedaży do 200 kg jednorazowo.

W przypadku sprzedaży węgla podmiotom nieuprawnionym do zwolnienia, do ceny netto należy doliczyć podatek akcyzowy. Stawka akcyzy jest uzależniona od wartości opałowej węgla i wynosi 1,28 zł/GJ. Przykładowe stawki akcyzy dla poszczególnych kodów CN:

- CN 2701: 30,46 zł/Mg

- CN 2702: 11,01 zł/Mg

- CN 2704 00: 35,20 zł/Mg

Faktury za węgiel mogą podlegać mechanizmowi podzielonej płatności (split payment), jeżeli wartość brutto faktury przekracza 15 000 zł i obejmuje wyroby węglowe. Sprzedawcy węgla zobowiązani są do składania deklaracji AKC-WW do Urzędu Skarbowego, w terminie do 25 dnia miesiąca za miesiąc poprzedni. Dodatkowo, przy sprzedaży paliw stałych, konieczne jest wystawianie Świadectwa Jakości Paliw Stałych, potwierdzającego spełnienie norm jakościowych.

Rentowność składów węgla

Informacje dotyczące rentowności składów węgla są mniej dostępne, jednak pewne wnioski można wyciągnąć analizując dane dotyczące wynagrodzeń w tym sektorze. Średnie roczne wynagrodzenie na stanowisku pracownika składu węgla w Polsce wynosi około 50 292 zł brutto, co przekłada się na około 4191 zł miesięcznie. Wynagrodzenia te mogą sugerować, że składy węgla, pomimo obciążeń regulacyjnych i sezonowości popytu, generują dochód, pozwalający na wypłatę takich pensji. Rzeczywista rentowność składu węgla zależy od wielu czynników, takich jak lokalizacja, skala działalności, efektywność zarządzania kosztami, marże handlowe oraz umiejętność dostosowania się do zmieniających się przepisów i warunków rynkowych.

Pytania i odpowiedzi (FAQ)

Jakie podatki obciążają węgiel w Polsce?

Opodatkowanie węgla w Polsce jest złożone i obejmuje m.in. składki i podatki za pracowników (ZUS, PIT, Fundusz Pracy itp.), VAT, płatności dla gmin (podatki od nieruchomości, odszkodowania), opłatę eksploatacyjną, opłaty środowiskowe, akcyzę za prąd, CIT i wypłatę z zysku, opłaty za informację geologiczną oraz fundusz likwidacji kopalń.

Co to jest Oświadczenie o sposobie wykorzystania wyrobów węglowych?

To dokument uprawniający do zwolnienia z podatku akcyzowego przy sprzedaży węgla dla Finalnego odbiorcy węglowego (np. gospodarstwa domowego). Nabywca składa oświadczenie, w którym deklaruje przeznaczenie węgla uprawniające do zwolnienia z akcyzy.

Czy sprzedaż węgla zawsze podlega akcyzie?

Nie, sprzedaż węgla może być zwolniona z akcyzy, jeżeli jest przeznaczona dla określonych odbiorców i na określone cele (np. ogrzewanie gospodarstw domowych). Warunkiem skorzystania ze zwolnienia jest złożenie Oświadczenia o sposobie wykorzystania wyrobów węglowych.

Co to jest deklaracja AKC-WW?

To deklaracja podatkowa dla podatku akcyzowego od wyrobów węglowych, którą Pośredniczący Podmiot Węglowy (sprzedawca węgla) składa do Urzędu Skarbowego, jeżeli dokonuje sprzedaży węgla z naliczonym podatkiem akcyzowym.

Czy prowadzenie składu węgla jest opłacalne?

Rentowność składu węgla zależy od wielu czynników. Średnie wynagrodzenia w tym sektorze sugerują, że składy węgla mogą generować dochód, jednak rzeczywista opłacalność wymaga analizy indywidualnej sytuacji i uwzględnienia kosztów, marż i warunków rynkowych.

Podsumowanie

Opodatkowanie węgla w Polsce jest tematem złożonym i budzącym wiele kontrowersji. Wysokie obciążenia fiskalne sektora górniczego są argumentem w dyskusji o konkurencyjności polskiego węgla i konieczności reform systemu podatkowego. Jednocześnie, sprzedaż węgla wiąże się z szeregiem obowiązków księgowych i regulacyjnych, szczególnie w kontekście podatku akcyzowego. Mimo tych wyzwań, sektor składów węgla wydaje się funkcjonować i generować dochody, choć jego rentowność wymaga ciągłego monitorowania i dostosowywania się do zmieniających się realiów rynkowych i prawnych.

Jeśli chcesz poznać inne artykuły podobne do Opodatkowanie węgla w Polsce: Aspekty księgowe i fiskalne, możesz odwiedzić kategorię Rachunkowość.