28/04/2023

Wielu przedsiębiorców w Polsce, szczególnie tych świadczących usługi dla osób prywatnych lub rolników ryczałtowych, ma możliwość skorzystania ze zwolnienia z obowiązku posiadania kasy fiskalnej. Chociaż kasa fiskalna nie jest wymagana, ewidencjonowanie sprzedaży pozostaje kluczowym obowiązkiem. Prawidłowe dokumentowanie transakcji jest niezbędne do rozliczeń podatkowych i prowadzenia przejrzystej księgowości. W tym artykule szczegółowo omówimy, jak ewidencjonować sprzedaż przy zwolnieniu z kasy fiskalnej, prezentując praktyczne metody i wskazówki.

Komu przysługuje zwolnienie z kasy fiskalnej?

W polskim systemie podatkowym wyróżniamy dwa główne rodzaje zwolnień z kasy fiskalnej: zwolnienie podmiotowe i zwolnienie przedmiotowe. Reguluje je szczegółowo Rozporządzenie Ministra Finansów w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących.

Zwolnienie podmiotowe – limit obrotów

Zwolnienie podmiotowe dotyczy przedsiębiorców, których obrót ze sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych w poprzednim roku podatkowym nie przekroczył kwoty 20 000 zł. Dla firm rozpoczynających działalność w trakcie roku, limit ten jest obliczany proporcjonalnie do okresu prowadzenia sprzedaży.

Wzór na proporcjonalne obliczenie limitu:

Limit = 20 000 zł x (liczba dni prowadzenia sprzedaży do końca roku / liczba dni w roku podatkowym)

Przykład 1: Pan Nowak rozpoczął działalność 1 sierpnia 2024 roku. Jego limit obrotu na 2024 rok wynosi: 20 000 zł x (153 dni / 366 dni) = 8 360,66 zł. Do tej kwoty Pan Nowak może korzystać ze zwolnienia podmiotowego.

Warto pamiętać, że proporcjonalny limit dotyczy tylko roku rozpoczęcia działalności. W kolejnych latach, jeśli obrót za poprzedni rok nie przekroczył 20 000 zł, obowiązuje pełny limit.

Przykład 2: Pani Kowalska prowadzi działalność od 2023 roku. W 2023 roku jej obrót wyniósł 15 000 zł. W 2024 roku obowiązuje ją pełny limit 20 000 zł, niezależnie od daty uzyskania pierwszego przychodu w 2024 roku.

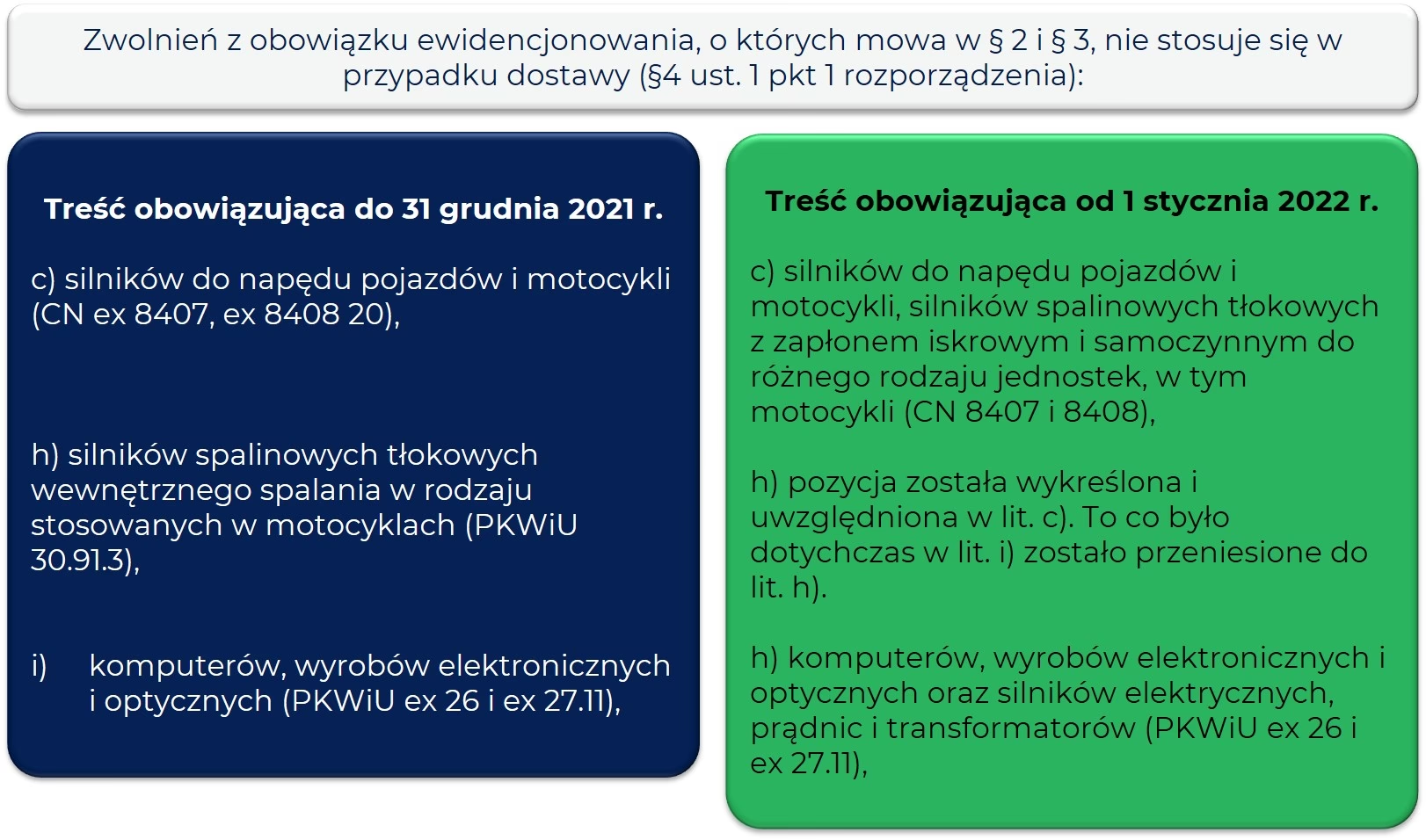

Zwolnienie przedmiotowe – określone czynności

Zwolnienie przedmiotowe obejmuje przedsiębiorców wykonujących konkretne czynności wymienione w załączniku do rozporządzenia Ministra Finansów. Jest to lista usług i dostaw towarów, które niezależnie od wysokości obrotu, mogą być zwolnione z obowiązku ewidencjonowania na kasie fiskalnej. Przykłady takich czynności to m.in. usługi finansowe, usługi edukacyjne, dostawa książek i gazet.

Warto dokładnie przeanalizować załącznik do rozporządzenia, aby sprawdzić, czy prowadzona działalność kwalifikuje się do zwolnienia przedmiotowego.

Jak ewidencjonować sprzedaż bez kasy fiskalnej?

Przedsiębiorcy korzystający ze zwolnienia z kasy fiskalnej muszą dokumentować sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej i rolników ryczałtowych. Istnieją dwie podstawowe metody ewidencjonowania sprzedaży bez kasy fiskalnej:

- Ewidencja sprzedaży bezrachunkowej

- Faktury imienne

Ewidencja sprzedaży bezrachunkowej

Ewidencja sprzedaży bezrachunkowej to najprostsza forma dokumentowania sprzedaży przy zwolnieniu z kasy fiskalnej. Powinna być prowadzona w miejscu sprzedaży i mieć formę broszury z ponumerowanymi stronami. Rozporządzenie Ministra Finansów określa minimalne dane, jakie powinna zawierać ewidencja sprzedaży bezrachunkowej:

- Kolejny numer wpisu

- Data uzyskania przychodu

- Kwota uzyskanego przychodu

- Opis przedmiotu sprzedaży (opcjonalnie)

- Suma przychodu z danego dnia

Przychody na podstawie ewidencji sprzedaży bezrachunkowej księguje się w Księdze Przychodów i Rozchodów (KPiR) zbiorczo na koniec dnia. Jeśli księgowość prowadzi biuro rachunkowe, możliwe jest księgowanie zbiorcze na koniec miesiąca.

Ważne! Nawet przy prowadzeniu ewidencji sprzedaży bezrachunkowej, klient ma prawo zażądać faktury. W takim przypadku, przedsiębiorca ma obowiązek wystawić fakturę imienną.

Faktury imienne

Faktura imienna to dokument sprzedaży wystawiany na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej. Musi zawierać dane określone w art. 106e ust. 1 ustawy o VAT. Do najważniejszych danych należą:

- Data wystawienia

- Numer faktury

- Dane sprzedawcy (nazwa, adres, NIP)

- Dane nabywcy (imię, nazwisko, adres)

- Data sprzedaży

- Nazwa towaru lub usługi

- Ilość i miara towaru lub zakres usługi

- Cena jednostkowa netto

- Stawka VAT (jeśli dotyczy)

- Kwota podatku VAT (jeśli dotyczy)

- Kwota należności ogółem

Fakturę imienną należy wystawić zasadniczo do 15. dnia miesiąca następującego po miesiącu sprzedaży. Jeżeli klient zażąda faktury wcześniej, należy ją wystawić w terminie określonym w ustawie o VAT.

Przychód z faktur imiennych księguje się w KPiR na podstawie wystawionej faktury.

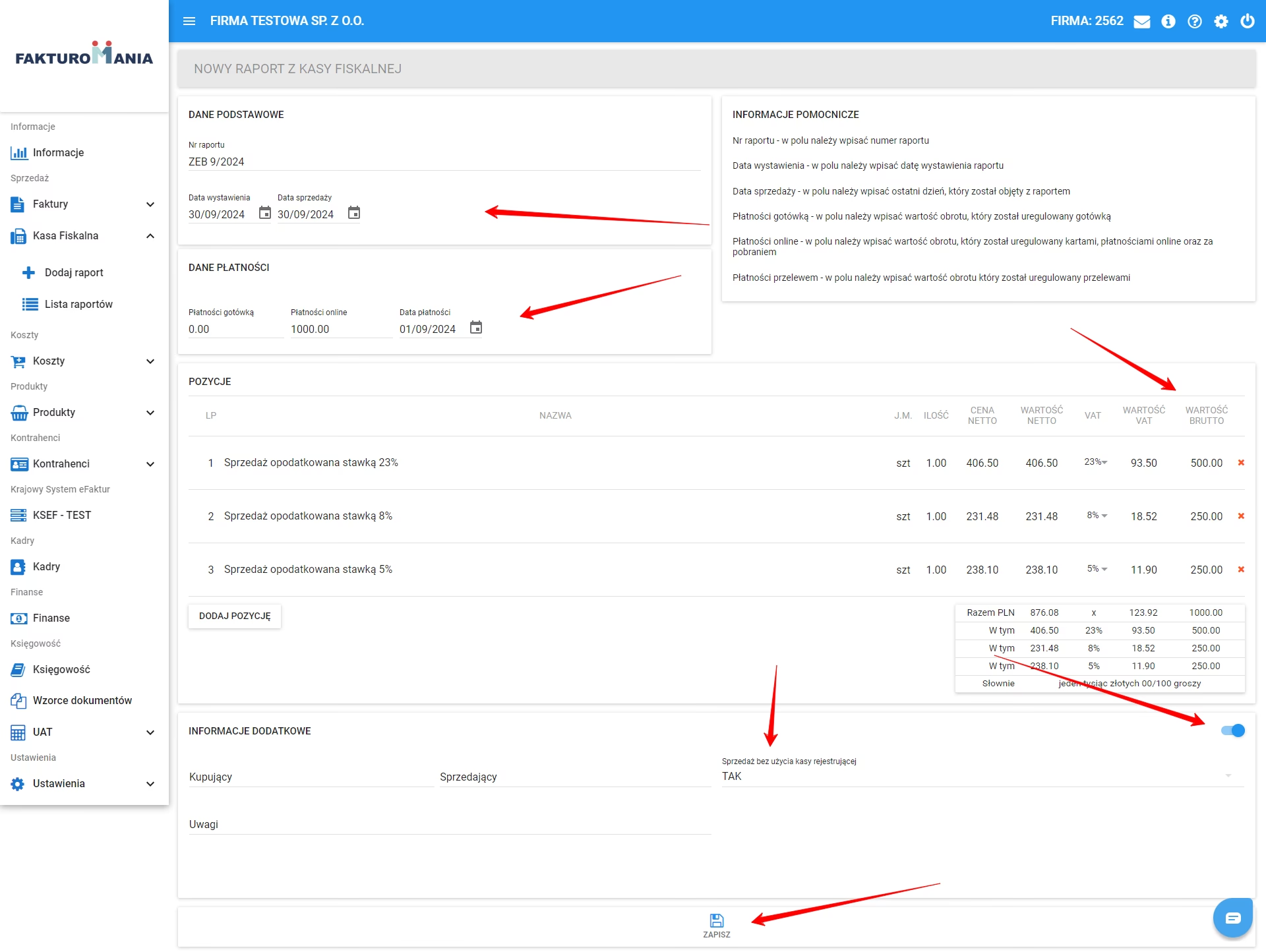

Ewidencja sprzedaży w systemie wFirma.pl

System wFirma.pl ułatwia ewidencjonowanie sprzedaży zarówno przy użyciu ewidencji sprzedaży bezrachunkowej, jak i faktur imiennych.

Ewidencja sprzedaży bezrachunkowej w wFirma.pl

W systemie wFirma.pl ewidencję sprzedaży bezrachunkowej wprowadza się poprzez:

PRZYCHODY » INNE PRZYCHODY » ZAKSIĘGOWANE » DODAJ INNY PRZYCHÓD » SPRZEDAŻ

Następnie należy zaznaczyć opcję BRAK KONTRAHENTA i wprowadzić dane zgodnie z ewidencją sprzedaży bezrachunkowej. W dacie sprzedaży, w zakładce ZAAWANSOWANE, dla czynnych podatników VAT, należy wybrać RODZAJ SPRZEDAŻY JPK V7 – opcję WEW.

Przychód zostanie automatycznie ujęty w KPiR i rejestrze VAT sprzedaży, a w strukturze JPK_V7 oznaczony jako WEW.

Faktury imienne w wFirma.pl

Faktury imienne w wFirma.pl wystawia się poprzez:

PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ

W formularzu faktury należy wprowadzić dane nabywcy (imię, nazwisko, adres) i wybrać opcję BRAK w polu NR IDENTYFIKACYJNY.

System automatycznie zaksięguje przychód z faktury imiennej w KPiR i rejestrze VAT sprzedaży.

Alternatywne metody dokumentowania sprzedaży dla firm zwolnionych z VAT i kasy fiskalnej

Firmy, które są zwolnione zarówno z VAT, jak i z obowiązku stosowania kasy fiskalnej, mają do wyboru dwie uproszczone metody dokumentowania sprzedaży:

- Codzienne wystawianie i księgowanie dowodu wewnętrznego w KPiR. Dowód wewnętrzny powinien zawierać sumę dziennej sprzedaży bez udokumentowania konkretnych transakcji.

- Prowadzenie ewidencji sprzedaży i comiesięczne księgowanie przychodów w KPiR. Podobnie jak ewidencja sprzedaży bezrachunkowej, ale księgowanie w KPiR następuje zbiorczo na koniec miesiąca.

Wybór metody zależy od preferencji przedsiębiorcy i specyfiki działalności. Ważne jest, aby wybrana metoda była stosowana konsekwentnie i zapewniała prawidłowe udokumentowanie przychodów.

Podsumowanie

Ewidencjonowanie sprzedaży przy zwolnieniu z kasy fiskalnej jest obowiązkowe i ma kluczowe znaczenie dla prawidłowych rozliczeń podatkowych. Przedsiębiorcy mają do wyboru kilka metod dokumentowania sprzedaży, w tym ewidencję sprzedaży bezrachunkowej i faktury imienne. Systemy księgowe online, takie jak wFirma.pl, ułatwiają ten proces, automatyzując wiele czynności. Pamiętaj, aby wybrać metodę ewidencjonowania sprzedaży najlepiej dopasowaną do Twojej działalności i regularnie dokumentować wszystkie transakcje. Unikniesz problemów z urzędem skarbowym i będziesz miał pewność, że Twoja księgowość jest prowadzona prawidłowo.

FAQ – Najczęściej zadawane pytania

- Czy muszę ewidencjonować sprzedaż, jeśli jestem zwolniony z kasy fiskalnej?

- Tak, zwolnienie z kasy fiskalnej nie zwalnia z obowiązku ewidencjonowania sprzedaży. Należy dokumentować sprzedaż za pomocą ewidencji sprzedaży bezrachunkowej lub faktur imiennych.

- Co to jest ewidencja sprzedaży bezrachunkowej?

- Ewidencja sprzedaży bezrachunkowej to uproszczona forma dokumentowania sprzedaży dla firm zwolnionych z kasy fiskalnej. Jest to broszura, w której rejestruje się dzienne przychody.

- Kiedy muszę wystawić fakturę imienną, jeśli prowadzę ewidencję sprzedaży bezrachunkowej?

- Fakturę imienną należy wystawić na żądanie klienta. Termin wystawienia faktury zależy od momentu zgłoszenia żądania przez klienta.

- Jak księgować ewidencję sprzedaży bezrachunkowej w KPiR?

- Przychody z ewidencji sprzedaży bezrachunkowej księguje się zbiorczo na koniec dnia lub, w przypadku prowadzenia księgowości przez biuro rachunkowe, na koniec miesiąca.

- Czy mogę używać faktur imiennych zamiast ewidencji sprzedaży bezrachunkowej?

- Tak, faktury imienne są alternatywną metodą ewidencjonowania sprzedaży przy zwolnieniu z kasy fiskalnej. Można stosować obie metody zamiennie lub wybrać jedną z nich.

Jeśli chcesz poznać inne artykuły podobne do Ewidencja sprzedaży bez kasy fiskalnej: Poradnik krok po kroku, możesz odwiedzić kategorię Księgowość.