28/10/2024

W prowadzeniu działalności gospodarczej, faktury są nieodłącznym elementem dokumentacji. Czasami jednak zdarza się, że na fakturze pojawią się błędy. Jednym z narzędzi służących do ich poprawiania jest nota korygująca. Czy jednak nota korygująca może zmienić treść faktury? W jakich sytuacjach jest ona właściwa, a kiedy konieczne jest wystawienie faktury korygującej przez sprzedawcę? Odpowiedzi na te pytania znajdziesz w poniższym artykule.

- Nota korygująca – co to jest i kiedy ją stosujemy?

- Faktura korygująca – kiedy jest konieczna?

- Nota korygująca a zmiana danych nabywcy

- Faktura z błędnymi danymi nabywcy w JPK_VAT

- Co powinna zawierać nota korygująca?

- Faktura korygująca dane formalne

- Podsumowanie – Nota korygująca a faktura korygująca

- Najczęściej zadawane pytania (FAQ)

Nota korygująca – co to jest i kiedy ją stosujemy?

Zgodnie z definicją zawartą w ustawie o VAT, faktura jest dokumentem potwierdzającym dokonanie transakcji. Musi ona zawierać szereg danych, w tym dane sprzedawcy i nabywcy, datę wystawienia, numer faktury, opis towarów lub usług, kwoty netto i brutto, stawki VAT i wiele innych. Czasami, mimo staranności, na fakturze mogą pojawić się pomyłki. Ustawodawca przewidział możliwość ich korygowania, a jednym z instrumentów do tego służących jest nota korygująca.

Nota korygująca jest dokumentem wystawianym przez nabywcę towaru lub usługi, w przypadku gdy na otrzymanej fakturze pierwotnej znajdują się błędy dotyczące danych formalnych, które nie wpływają na wysokość zobowiązania podatkowego. Kluczowe jest tutaj, że nota korygująca dotyczy pomyłek związanych z danymi sprzedawcy lub nabywcy, z wyłączeniem pozycji faktury określonych w art. 106e ust. 1 pkt 8-15 ustawy o VAT. Oznacza to, że notą korygującą nie można poprawiać błędów w ilości towarów, cenach jednostkowych, stawkach podatku VAT czy kwocie należności ogółem.

Jakie dane można poprawić notą korygującą?

Nota korygująca jest przeznaczona do poprawiania pomyłek w takich danych jak:

- Imię i nazwisko lub nazwa sprzedawcy i nabywcy

- Adresy sprzedawcy i nabywcy

- Numer NIP sprzedawcy i nabywcy

- Data wystawienia faktury

- Numer faktury

- Inne informacje formalne dotyczące sprzedawcy lub nabywcy

Ważne jest, aby błędy te dotyczyły informacji wiążących się ze sprzedawcą lub nabywcą, ale nie zmieniały merytorycznej treści transakcji, czyli nie wpływały na podstawę opodatkowania i kwotę podatku VAT. Przykładowo, literówka w nazwie firmy, błąd w adresie siedziby, czy pomyłka w numerze NIP nabywcy – to typowe sytuacje, w których można zastosować notę korygującą.

Faktura korygująca – kiedy jest konieczna?

W odróżnieniu od noty korygującej, faktura korygująca jest wystawiana przez sprzedawcę. Jest to dokument służący do poprawiania wszystkich rodzajów błędów na fakturze pierwotnej, zarówno tych formalnych, jak i merytorycznych. Faktura korygująca jest niezbędna, gdy pomyłka dotyczy elementów faktury, które wpływają na podstawę opodatkowania lub kwotę podatku VAT, czyli np.:

- Ilości towarów lub zakresu usług

- Ceny jednostkowej netto

- Stawki podatku VAT

- Kwoty podatku VAT

- Kwoty należności ogółem

- Rabaty i upusty

Ponadto, faktura korygująca jest również stosowana w sytuacjach, gdy konieczna jest zmiana podmiotu transakcji. Jak podkreślają organy podatkowe i sądy administracyjne, notą korygującą nie można dokonać całkowitej zmiany nabywcy. Jeśli faktura została wystawiona na niewłaściwy podmiot, jedynym prawidłowym sposobem korekty jest wystawienie faktury korygującej przez sprzedawcę, która wskaże właściwego nabywcę.

Wyzerowanie błędnej faktury – nieprawidłowa praktyka

Częstym błędem jest próba „wyzerowania” błędnej faktury poprzez wystawienie faktury korygującej do zera, a następnie wystawienie nowej faktury z prawidłowymi danymi. Taka praktyka jest uznawana za nieprawidłową. Korekta faktury powinna polegać na zastąpieniu błędnych danych danymi poprawnymi. W przypadku błędnych danych nabywcy, należy wystawić fakturę korygującą, która wskaże prawidłową nazwę kontrahenta, lub skorzystać z noty korygującej, jeśli błąd mieści się w zakresie danych, które można nią poprawić.

Nota korygująca a zmiana danych nabywcy

Jak już wspomniano, notą korygującą można poprawić błędy w danych nabywcy, takie jak błąd w nazwisku, imieniu, nazwie, adresie lub NIP. Jednak nota korygująca nie może prowadzić do całkowitej zmiany podmiotu będącego stroną transakcji. Jeśli faktura została wystawiona na firmę, która w rzeczywistości nie dokonała zakupu, nie można tego naprawić notą korygującą. W takim przypadku konieczne jest wystawienie faktury korygującej przez sprzedawcę, wskazującej prawidłowego nabywcę.

Organy podatkowe i sądy administracyjne stoją na stanowisku, że nota korygująca jest przeznaczona do poprawiania pomyłek, a nie do zmiany stron transakcji. W sytuacji, gdy faktura została wystawiona na niewłaściwy podmiot, nie odzwierciedla ona rzeczywistego przebiegu transakcji gospodarczej, a zatem wymaga korekty poprzez fakturę korygującą.

Faktura z błędnymi danymi nabywcy w JPK_VAT

Co w sytuacji, gdy faktura z błędnymi danymi nabywcy została już ujęta w pliku JPK_VAT? Jeśli błąd dotyczy jedynie nazwy nabywcy, ale NIP i adres są prawidłowe, faktura taka uprawnia nabywcę do odliczenia VAT, o ile spełnione są pozostałe warunki odliczenia. Błąd w nazwie nabywcy jest traktowany jako błąd formalny, który nie wpływa na ważność faktury, pod warunkiem, że pozostałe dane jednoznacznie identyfikują strony transakcji.

Nabywca w takiej sytuacji powinien wystawić notę korygującą (jeśli błąd mieści się w zakresie danych korygowanych notą) i przekazać ją do akceptacji sprzedawcy, lub oczekiwać na fakturę korygującą od sprzedawcy. Nabywca ma prawo do odliczenia VAT z takiej faktury, nawet jeśli nota korygująca nie zostanie podpisana przez sprzedawcę w terminie odliczenia podatku. Błędy formalne nie powinny wpływać na prawo do odliczenia VAT.

Natomiast sprzedawca powinien wykazać w JPK_VAT fakturę z błędną nazwą nabywcy. Błąd ten nie wpływa na obowiązek rozliczenia podatku. Następnie, sprzedawca jest zobowiązany do wystawienia faktury korygującej (lub akceptacji noty korygującej). Jeśli korekta jest wystawiana po złożeniu JPK_VAT, konieczna jest korekta pliku JPK_VAT. W skorygowanym pliku należy wykazać storno błędnej faktury oraz wprowadzić zapis z prawidłowymi danymi nabywcy.

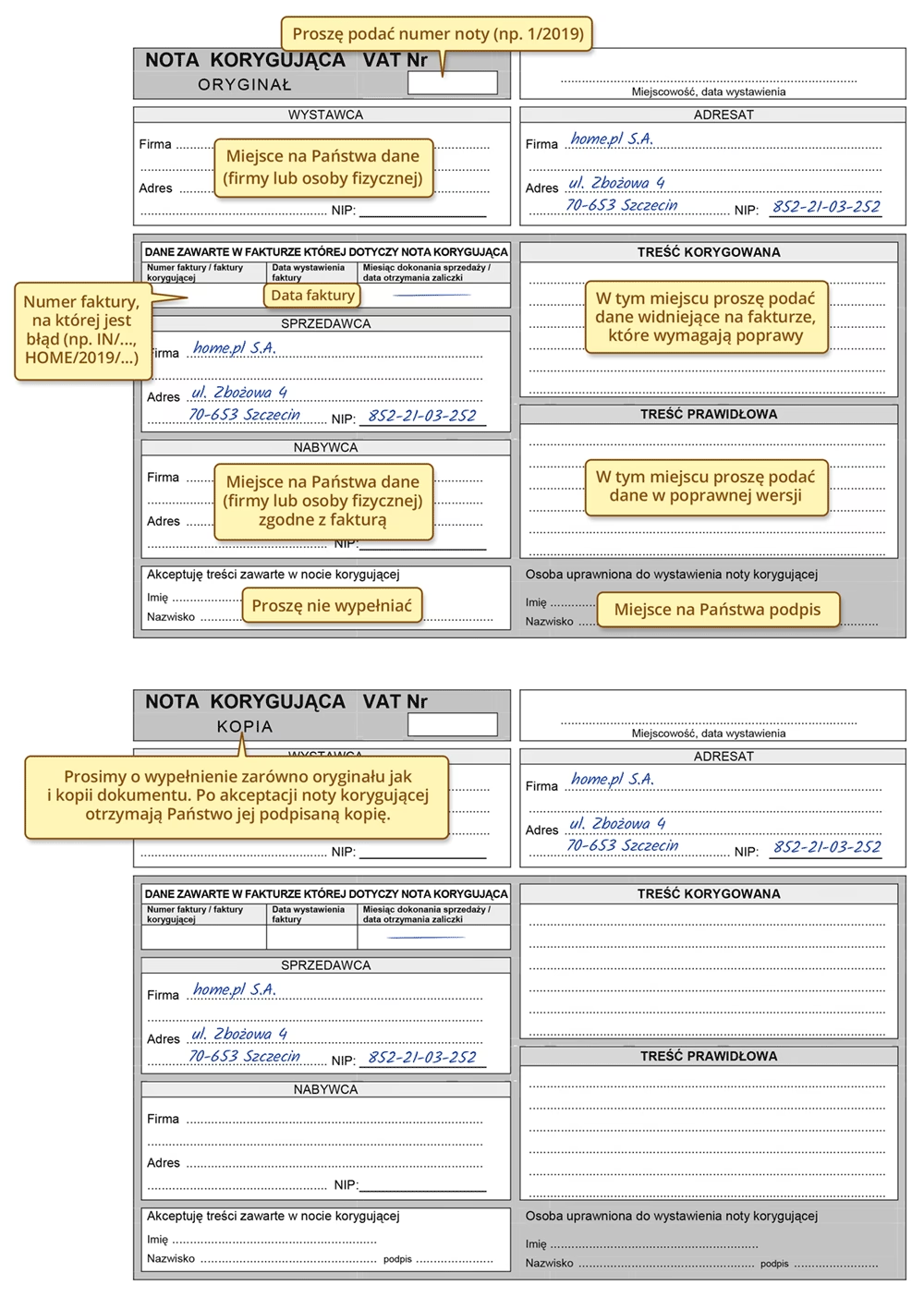

Co powinna zawierać nota korygująca?

Aby nota korygująca była prawidłowa, musi zawierać określone elementy:

- Wyrazy „NOTA KORYGUJĄCA”

- Numer kolejny i datę wystawienia

- Dane identyfikacyjne sprzedawcy i nabywcy (nazwa, adres, NIP)

- Dane faktury korygowanej (numer, data wystawienia)

- Wskazanie treści korygowanej informacji oraz treści prawidłowej

Nota korygująca wymaga akceptacji wystawcy faktury pierwotnej. Akceptacja może być wyrażona w dowolnej formie, np. poprzez podpisanie noty korygującej, odesłanie jej kopii z podpisem, czy pisemne potwierdzenie akceptacji.

Faktura korygująca dane formalne

Oprócz noty korygującej, istnieje również faktura korygująca dane formalne. Jest to rodzaj faktury korygującej, która, jak sama nazwa wskazuje, służy do poprawiania błędów formalnych na fakturze pierwotnej. Podobnie jak nota korygująca, faktura korygująca dane formalne dotyczy pomyłek, które nie wpływają na rozliczenie podatku VAT.

Kiedy wystawić fakturę korygującą dane formalne?

Fakturę korygującą dane formalne wystawia się w przypadku błędów w takich elementach jak:

- Data wystawienia faktury

- Numer faktury

- Dane sprzedawcy i nabywcy (nazwa, adres, NIP)

- Data dokonania lub zakończenia dostawy/wykonania usługi

- Data płatności i metoda płatności

- Nazwa (rodzaj) towaru lub usługi

- Jednostka miary

- Adnotacje na fakturze (np. „metoda kasowa”)

Ważne jest, że faktura korygująca dane formalne jest stosowana, gdy błąd nie ma wpływu na rozliczenia VAT, np. literówka w nazwie firmy, błąd w NIP (o ile nie uniemożliwia identyfikacji podmiotu).

W kontekście Krajowego Systemu e-Faktur (KSeF), warto zaznaczyć, że w przyszłości, w przypadku obowiązkowego KSeF dla wszystkich podatników, korekta NIP nabywcy fakturą korygującą dane formalne może być niemożliwa. W takich sytuacjach konieczna będzie korekta całej transakcji i wystawienie nowej faktury na właściwy podmiot. Podobnie, korekta daty wystawienia faktury w KSeF może być problematyczna, ponieważ datą wystawienia jest data wysłania faktury do systemu.

Co powinna zawierać faktura korygująca dane formalne?

Faktura korygująca dane formalne musi zawierać elementy obligatoryjne faktury korygującej, w tym:

- Datę wystawienia faktury korygującej

- Numer faktury korygującej

- Numer identyfikujący w KSeF (jeśli dotyczy)

- Datę płatności

- Dane z faktury pierwotnej

- Prawidłową treść korygowanych pozycji (np. „przed korektą: błędna nazwa firmy, po korekcie: prawidłowa nazwa firmy”)

Faktura korygująca dane formalne może również, choć nie musi, zawierać oznaczenie „faktura korygująca dane formalne” lub „korekta danych formalnych” oraz przyczynę korekty.

Faktura korygująca dane formalne w ewidencjach

Faktura korygująca dane formalne jest wystawiana przez sprzedawcę i to on ujmuje ją w swoich ewidencjach. W przeciwieństwie do faktury korygującej korygującej wartości, faktura korygująca dane formalne nie jest ujmowana w rejestrze VAT sprzedaży ani w księdze przychodów i rozchodów (lub ewidencji przychodów w przypadku ryczałtowców), ponieważ nie wpływa na wartości podatkowe.

Podsumowanie – Nota korygująca a faktura korygująca

Podsumowując, zarówno nota korygująca, jak i faktura korygująca są narzędziami służącymi do poprawiania błędów na fakturach. Kluczowa różnica polega na tym, kto je wystawia i jaki rodzaj błędów można nimi poprawić.

Nota korygująca jest wystawiana przez nabywcę i służy do poprawiania danych formalnych dotyczących sprzedawcy lub nabywcy, które nie wpływają na rozliczenie VAT. Nie można nią zmieniać ilości towarów, cen, stawek VAT, kwot podatku, ani całkowicie zmieniać strony transakcji.

Faktura korygująca jest wystawiana przez sprzedawcę i służy do poprawiania wszystkich rodzajów błędów, zarówno formalnych, jak i merytorycznych, w tym błędów wpływających na rozliczenie VAT oraz zmiany podmiotu transakcji.

Wybór odpowiedniego narzędzia do korekty zależy od rodzaju błędu na fakturze. Znajomość zasad stosowania not korygujących i faktur korygujących jest kluczowa dla prawidłowej dokumentacji księgowej i uniknięcia problemów z organami podatkowymi.

Tabela porównawcza – Nota korygująca vs. Faktura korygująca

| Kryterium | Nota korygująca | Faktura korygująca |

|---|---|---|

| Wystawia | Nabywca | Sprzedawca |

| Rodzaj błędów | Formalne dane sprzedawcy/nabywcy (bez wpływu na VAT) | Wszystkie rodzaje błędów (formalne i merytoryczne) |

| Wpływ na VAT | Nie wpływa | Może wpływać (zmiana podstawy opodatkowania, VAT) |

| Zmiana podmiotu transakcji | Niedozwolona | Dozwolona |

| Akceptacja | Wymagana akceptacja sprzedawcy | Nie wymaga akceptacji nabywcy (zwykle) |

Najczęściej zadawane pytania (FAQ)

- Czy notą korygującą można zmienić cenę na fakturze?

Nie, notą korygującą nie można korygować cen, stawek VAT, ilości towarów, ani innych danych mających wpływ na kwotę podatku VAT. Do tego służy faktura korygująca.

- Czy nabywca zawsze musi wystawiać notę korygującą, gdy znajdzie błąd w swoich danych?

Nie, nabywca może wystawić notę korygującą, ale nie musi. Może również poinformować sprzedawcę o błędzie i poprosić o wystawienie faktury korygującej dane formalne. W praktyce często stosuje się noty korygujące, ponieważ są prostsze i szybsze w wystawieniu przez nabywcę.

- Czy brak akceptacji noty korygującej przez sprzedawcę unieważnia korektę?

Tak, nota korygująca wymaga akceptacji sprzedawcy, aby była ważna. Brak akceptacji może podważyć skuteczność korekty.

- Czy faktura korygująca dane formalne wpływa na rozliczenia VAT?

Nie, faktura korygująca dane formalne, z definicji, nie wpływa na rozliczenia VAT. Służy jedynie do poprawiania błędów o charakterze formalnym.

- Kiedy należy wystawić fakturę korygującą, a kiedy notę korygującą?

Notę korygującą wystawia nabywca w przypadku błędów formalnych w danych sprzedawcy lub nabywcy, które nie wpływają na VAT. Fakturę korygującą wystawia sprzedawca w przypadku wszystkich innych błędów, w tym błędów merytorycznych i zmiany podmiotu transakcji.

Mamy nadzieję, że ten artykuł pomógł Ci zrozumieć różnice między notą korygującą a fakturą korygującą i odpowiedzieć na pytanie, czy nota korygująca może zmieniać treść faktury. Pamiętaj, że prawidłowa dokumentacja księgowa jest kluczowa dla prowadzenia działalności gospodarczej zgodnie z przepisami prawa.

Jeśli chcesz poznać inne artykuły podobne do Nota korygująca a treść faktury: Czy można zmieniać?, możesz odwiedzić kategorię Księgowość.