29/11/2023

Zrozumienie rachunku zysków i strat jest kluczowe dla każdego przedsiębiorcy i specjalisty ds. finansów. To sprawozdanie finansowe stanowi fundament analizy ekonomicznej działalności firmy, ukazując jej zdolność do generowania zysków i efektywnego zarządzania kosztami. Pozwala ono nie tylko ocenić bieżącą kondycję finansową, ale również podejmować strategiczne decyzje, planować przyszłość i przyciągać inwestorów. W tym artykule kompleksowo omówimy, jak obliczyć rachunek zysków i strat, jakie elementy zawiera i dlaczego jest tak istotny w świecie biznesu.

- Rachunek zysków i strat – definicja i istota

- Bilans a Rachunek zysków i strat – podstawowe różnice

- Kto musi sporządzać rachunek zysków i strat?

- Metody sporządzania rachunku zysków i strat – wariant kalkulacyjny i porównawczy

- Zasady sporządzania rachunku zysków i strat

- Analiza rachunku zysków i strat – klucz do zrozumienia kondycji firmy

- Korzyści płynące z rachunku zysków i strat

- Pytania i odpowiedzi (FAQ)

Rachunek zysków i strat – definicja i istota

Rachunek zysków i strat, znany również jako sprawozdanie z wyniku finansowego, to podstawowe sprawozdanie finansowe, które prezentuje przychody, koszty i wynik finansowy (zysk lub stratę) przedsiębiorstwa za określony okres, zazwyczaj kwartał lub rok. Jego głównym celem jest ukazanie, czy firma w danym okresie przyniosła zysk, czy stratę, a także zidentyfikowanie źródeł tego wyniku. Jest to niezbędne narzędzie do oceny wydajności finansowej firmy i podejmowania świadomych decyzji biznesowych.

Główne elementy rachunku zysków i strat:

- Przychody: To całkowita suma pieniędzy uzyskanych przez firmę ze sprzedaży towarów, świadczenia usług lub innej działalności operacyjnej w danym okresie. Przychody stanowią podstawę działalności przedsiębiorstwa i odzwierciedlają wartość sprzedanych produktów lub usług.

- Koszty sprzedanych towarów/usług (Koszty uzyskania przychodów): Są to bezpośrednie koszty związane z wytworzeniem sprzedanych towarów lub świadczeniem usług. Obejmują one m.in. koszty materiałów, surowców, robocizny bezpośredniej oraz inne koszty bezpośrednio związane z produkcją lub usługą.

- Zysk brutto: Obliczany jako różnica między przychodami a kosztami sprzedanych towarów/usług. Zysk brutto pokazuje, ile firma zarobiła na podstawowej działalności po odjęciu bezpośrednich kosztów produkcji. Jest to kluczowy wskaźnik rentowności podstawowej działalności.

- Koszty operacyjne: To wydatki związane z codzienną działalnością operacyjną firmy, które nie są bezpośrednio związane z produkcją towarów lub usług. Zalicza się do nich m.in. koszty wynagrodzeń pracowników administracyjnych i sprzedażowych, koszty amortyzacji, koszty najmu, koszty marketingu, koszty administracyjne i ogólne.

- Zysk z działalności operacyjnej (EBIT): Znany również jako zysk operacyjny lub EBIT (Earnings Before Interest and Taxes). Obliczany jest jako zysk brutto pomniejszony o koszty operacyjne. EBIT pokazuje rentowność firmy z samej działalności operacyjnej, przed uwzględnieniem kosztów finansowych i podatków. Jest to ważny wskaźnik efektywności zarządzania operacyjnego.

- Przychody i koszty finansowe: Obejmują przychody i koszty związane z działalnością finansową firmy, takie jak odsetki od lokat bankowych (przychody finansowe) oraz odsetki od kredytów i pożyczek (koszty finansowe).

- Zysk przed opodatkowaniem: Obliczany jako zysk z działalności operacyjnej powiększony o przychody finansowe i pomniejszony o koszty finansowe. Pokazuje zysk firmy przed odliczeniem podatku dochodowego.

- Podatek dochodowy: Kwota podatku, jaką firma musi zapłacić od osiągniętego dochodu. Wysokość podatku dochodowego zależy od obowiązujących stawek podatkowych i przepisów prawa podatkowego.

- Zysk netto: Ostateczny wynik finansowy firmy po odjęciu wszystkich kosztów, w tym podatku dochodowego. Zysk netto to kwota, która pozostaje do dyspozycji właścicieli firmy – może zostać przeznaczona na reinwestycje, wypłatę dywidend lub pozostawiona w firmie jako kapitał własny.

Bilans a Rachunek zysków i strat – podstawowe różnice

Zarówno bilans, jak i rachunek zysków i strat są kluczowymi sprawozdaniami finansowymi, jednak prezentują różne aspekty kondycji finansowej firmy. Bilans jest „zdjęciem” majątku firmy na konkretny dzień (dzień bilansowy), pokazując aktywa (co firma posiada), pasywa (skąd firma pozyskała finansowanie) i kapitał własny (różnica między aktywami a pasywami). Natomiast rachunek zysków i strat jest „filmem” przedstawiającym wyniki działalności firmy w określonym okresie (np. rok), koncentrując się na przychodach, kosztach i zysku/stracie.

Mimo różnic, oba sprawozdania są ze sobą ściśle powiązane. Zysk netto wygenerowany w rachunku zysków i strat zwiększa kapitał własny w bilansie. Zatem wynik finansowy z rachunku zysków i strat bezpośrednio wpływa na strukturę majątkową i kapitałową firmy prezentowaną w bilansie.

Kto musi sporządzać rachunek zysków i strat?

Obowiązek sporządzania rachunku zysków i strat wynika z przepisów ustawy o rachunkowości i dotyczy szerokiego spektrum podmiotów gospodarczych. Generalnie, rachunek zysków i strat musi być sporządzany przez jednostki prowadzące księgi rachunkowe, w tym:

- Spółki handlowe (spółki z ograniczoną odpowiedzialnością, spółki akcyjne, spółki jawne, spółki partnerskie, spółki komandytowe, spółki komandytowo-akcyjne).

- Osoby fizyczne prowadzące działalność gospodarczą, które spełniają określone kryteria (np. przekroczenie limitu przychodów).

- Spółki cywilne osób fizycznych, spółki jawne osób fizycznych i spółki partnerskie, jeśli ich wspólnikami są osoby fizyczne i spełniają określone kryteria.

- Inne osoby prawne (np. fundacje, stowarzyszenia).

- Jednostki organizacyjne nieposiadające osobowości prawnej, jeśli stosują ustawę o rachunkowości.

Szczegółowe kryteria i wyjątki określa ustawa o rachunkowości, dlatego warto zweryfikować, czy dany podmiot jest zobowiązany do sporządzania sprawozdania finansowego, w tym rachunku zysków i strat.

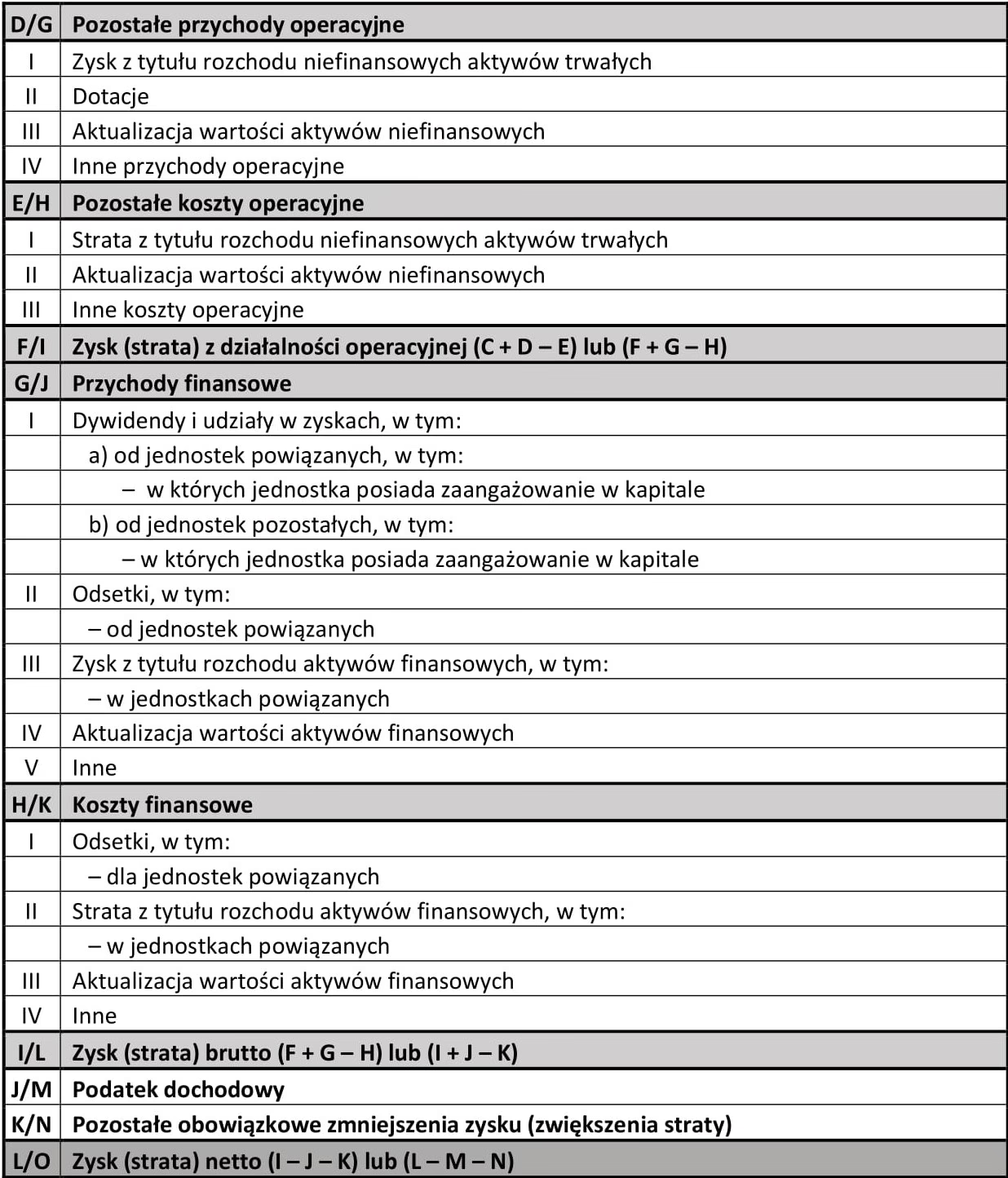

Metody sporządzania rachunku zysków i strat – wariant kalkulacyjny i porównawczy

Ustawa o rachunkowości przewiduje dwie podstawowe metody sporządzania rachunku zysków i strat: wariant kalkulacyjny i wariant porównawczy. Wybór metody zależy od specyfiki działalności firmy i potrzeb informacyjnych.

Wariant kalkulacyjny rachunku zysków i strat

W wariancie kalkulacyjnym koszty klasyfikowane są według funkcji, jakie pełnią w przedsiębiorstwie (np. koszty sprzedaży, koszty ogólnego zarządu, koszty produkcji). Ten wariant skupia się na kosztach wytworzenia produktów i kosztach sprzedaży, co pozwala na analizę rentowności poszczególnych funkcji przedsiębiorstwa. Kroki sporządzania rachunku zysków i strat w wariancie kalkulacyjnym:

- Przychody ze sprzedaży: Rozpocznij od ustalenia całkowitych przychodów ze sprzedaży produktów, towarów i usług.

- Koszty sprzedanych towarów: Oblicz koszty bezpośrednio związane ze sprzedanymi towarami (koszt wytworzenia sprzedanych produktów, wartość sprzedanych towarów handlowych).

- Zysk brutto ze sprzedaży: Odejmij koszty sprzedanych towarów od przychodów ze sprzedaży.

- Koszty sprzedaży: Ustal koszty związane ze sprzedażą produktów i towarów (np. koszty marketingu, koszty transportu, koszty wynagrodzeń sprzedawców).

- Koszty ogólnego zarządu: Ustal koszty administracyjne i ogólnozakładowe (np. koszty wynagrodzeń administracji, koszty biurowe, koszty amortyzacji budynków biurowych).

- Zysk z działalności operacyjnej (EBIT): Odejmij koszty sprzedaży i koszty ogólnego zarządu od zysku brutto ze sprzedaży.

- Przychody finansowe: Dodaj przychody finansowe (np. odsetki od lokat).

- Koszty finansowe: Odejmij koszty finansowe (np. odsetki od kredytów).

- Zysk przed opodatkowaniem: Dodaj przychody finansowe i odejmij koszty finansowe od zysku z działalności operacyjnej.

- Podatek dochodowy: Oblicz i odejmij podatek dochodowy.

- Zysk netto: Otrzymasz zysk netto po odjęciu podatku dochodowego.

Wariant porównawczy rachunku zysków i strat

W wariancie porównawczym koszty grupowane są według rodzaju (np. amortyzacja, zużycie materiałów, wynagrodzenia). Ten wariant jest prostszy w przygotowaniu, szczególnie w mniejszych firmach, i umożliwia łatwe porównanie kosztów w różnych okresach. Kroki sporządzania rachunku zysków i strat w wariancie porównawczym:

- Przychody ze sprzedaży: Ustal całkowite przychody ze sprzedaży produktów, towarów i usług.

- Koszty działalności operacyjnej: Sumuj koszty według rodzajów:

- Amortyzacja

- Zużycie materiałów i energii

- Usługi obce

- Wynagrodzenia

- Ubezpieczenia społeczne i inne świadczenia

- Podatki i opłaty

- Pozostałe koszty operacyjne

- Zysk (strata) z działalności operacyjnej: Odejmij koszty działalności operacyjnej od przychodów ze sprzedaży.

- Przychody finansowe: Dodaj przychody finansowe.

- Koszty finansowe: Odejmij koszty finansowe.

- Zysk (strata) brutto: Dodaj przychody finansowe i odejmij koszty finansowe od zysku (straty) z działalności operacyjnej.

- Podatek dochodowy: Oblicz i odejmij podatek dochodowy.

- Zysk netto: Otrzymasz zysk netto po odjęciu podatku dochodowego.

Zasady sporządzania rachunku zysków i strat

Przy sporządzaniu rachunku zysków i strat należy przestrzegać ogólnych zasad rachunkowości, które zapewniają rzetelność, porównywalność i jasność prezentowanych informacji. Do kluczowych zasad należą:

- Zasada memoriału: Przychody i koszty powinny być ujmowane w okresie, którego dotyczą, niezależnie od terminu zapłaty.

- Zasada współmierności przychodów i kosztów: Koszty powinny być przypisywane do przychodów, które te koszty wygenerowały.

- Zasada ostrożności: Należy unikać przeszacowania przychodów i niedoszacowania kosztów. Straty powinny być ujmowane, gdy staną się prawdopodobne, natomiast zyski dopiero po ich realizacji.

- Zasada ciągłości działania: Zakłada się, że firma będzie kontynuować działalność w dającej się przewidzieć przyszłości.

- Zasada istotności: Należy ujawniać informacje istotne, które mogą wpłynąć na decyzje użytkowników sprawozdania finansowego.

- Zasada porównywalności: Stosowane zasady rachunkowości powinny być stosowane w sposób ciągły, aby umożliwić porównanie wyników finansowych w różnych okresach.

Analiza rachunku zysków i strat – klucz do zrozumienia kondycji firmy

Rachunek zysków i strat to nie tylko formalne sprawozdanie, ale przede wszystkim cenne narzędzie analityczne. Analiza poszczególnych pozycji rachunku zysków i strat pozwala na ocenę rentowności, efektywności kosztowej i struktury przychodów i kosztów firmy. Do najważniejszych obszarów analizy należą:

- Analiza przychodów: Ocena źródeł przychodów, ich stabilności i dynamiki wzrostu. Ważne jest zrozumienie, które produkty lub usługi generują największe przychody i czy firma jest zdywersyfikowana pod względem bazy klientów.

- Analiza kosztów: Badanie struktury kosztów, identyfikacja kosztów stałych i zmiennych, oraz ocena efektywności zarządzania kosztami. Analiza wskaźników kosztów w relacji do przychodów pozwala ocenić rentowność poszczególnych obszarów działalności.

- Analiza zysku brutto: Ocena rentowności podstawowej działalności, kontrola marży brutto i jej zmian w czasie.

- Analiza zysku operacyjnego (EBIT): Ocena efektywności zarządzania operacyjnego, wyłączenie wpływu kosztów finansowych i podatków na wynik finansowy.

- Analiza zysku netto: Ocena ostatecznej rentowności firmy, uwzględnienie wszystkich kosztów i przychodów.

Analiza rachunku zysków i strat powinna być przeprowadzana w kontekście danych historycznych (porównanie z poprzednimi okresami) oraz danych porównawczych (porównanie z konkurencją lub średnimi branżowymi). Umożliwia to identyfikację trendów, mocnych i słabych stron firmy oraz obszarów wymagających poprawy.

Korzyści płynące z rachunku zysków i strat

Rachunek zysków i strat przynosi szereg korzyści zarówno dla wewnętrznych, jak i zewnętrznych interesariuszy firmy:

- Ocena wydajności finansowej: Umożliwia ocenę rentowności i efektywności działalności firmy w danym okresie.

- Wsparcie decyzji zarządczych: Dostarcza informacji niezbędnych do podejmowania strategicznych i operacyjnych decyzji, np. dotyczących strategii cenowej, kontroli kosztów, inwestycji.

- Porównanie wyników w czasie: Umożliwia porównanie wyników finansowych firmy w różnych okresach, identyfikację trendów i ocenę postępów.

- Informacje dla inwestorów i kredytodawców: Jest kluczowym źródłem informacji dla inwestorów, kredytodawców i innych interesariuszy, którzy oceniają ryzyko i potencjał inwestycyjny firmy.

- Zgodność z przepisami: Sporządzanie rachunku zysków i strat jest wymogiem prawnym dla wielu przedsiębiorstw, co zapewnia zgodność z przepisami rachunkowymi.

- Podstawa do obliczenia podatku dochodowego: Rachunek zysków i strat jest podstawą do obliczenia i rozliczenia podatku dochodowego.

Pytania i odpowiedzi (FAQ)

- Czy rachunek zysków i strat jest obowiązkowy dla wszystkich firm?

- Nie, obowiązek sporządzania rachunku zysków i strat zależy od formy prawnej i wielkości firmy. Jednak większość przedsiębiorstw prowadzących księgi rachunkowe jest zobowiązana do jego sporządzania.

- Jaka jest różnica między zyskiem brutto a zyskiem netto?

- Zysk brutto to zysk ze sprzedaży po odjęciu kosztów sprzedanych towarów/usług. Zysk netto to ostateczny zysk po odjęciu wszystkich kosztów, w tym kosztów operacyjnych, finansowych i podatku dochodowego.

- Który wariant rachunku zysków i strat jest lepszy – kalkulacyjny czy porównawczy?

- Oba warianty są poprawne, a wybór zależy od potrzeb informacyjnych firmy. Wariant kalkulacyjny jest bardziej szczegółowy w zakresie kosztów funkcji, a porównawczy – prostszy i bardziej przejrzysty w zakresie rodzajów kosztów.

- Jak często należy sporządzać rachunek zysków i strat?

- Rachunek zysków i strat zazwyczaj sporządza się rocznie, w ramach rocznego sprawozdania finansowego. Można go również sporządzać kwartalnie lub miesięcznie na potrzeby wewnętrzne firmy.

Podsumowując, rachunek zysków i strat jest nieodzownym elementem sprawozdawczości finansowej każdego przedsiębiorstwa. Jego prawidłowe obliczenie, analiza i interpretacja dostarczają cennych informacji o kondycji finansowej firmy, umożliwiają podejmowanie świadomych decyzji biznesowych i budowanie trwałego sukcesu.

Jeśli chcesz poznać inne artykuły podobne do Jak obliczyć rachunek zysków i strat?, możesz odwiedzić kategorię Księgowość.