31/03/2024

Podejmowanie decyzji inwestycyjnych to kluczowy aspekt zarówno w biznesie, jak i w finansach osobistych. Jednym z podstawowych narzędzi, które pomagają ocenić atrakcyjność i ryzyko inwestycji, jest okres zwrotu z inwestycji, znany również jako payback period. Jest to stosunkowo prosta metoda, która pozwala szybko oszacować, kiedy zainwestowane środki zaczną przynosić zyski. Zrozumienie, jak obliczyć i interpretować ten wskaźnik, jest niezwykle cenne dla każdego inwestora.

Czym jest Okres Zwrotu z Inwestycji?

Okres zwrotu z inwestycji to czas potrzebny do odzyskania początkowego nakładu finansowego poniesionego na inwestycję. Mówiąc prościej, wskaźnik ten odpowiada na pytanie: „Kiedy moja inwestycja zacznie zarabiać na siebie?”. Jest to miara czasu, wyrażana zazwyczaj w latach, miesiącach, a nawet dniach, która informuje, po jakim czasie skumulowane przepływy pieniężne netto z inwestycji zrównają się z początkowym wydatkiem.

Metoda ta jest intuicyjna i łatwa do zrozumienia, co czyni ją popularną szczególnie wśród małych i średnich przedsiębiorstw oraz osób prywatnych. Pozwala ona na szybką ocenę ryzyka – im krótszy okres zwrotu, tym inwestycja jest postrzegana jako mniej ryzykowna. Należy jednak pamiętać, że payback period ma swoje ograniczenia i nie uwzględnia wszystkich aspektów finansowych inwestycji.

Jak Obliczyć Okres Zwrotu z Inwestycji?

Obliczenie okresu zwrotu z inwestycji jest stosunkowo proste, szczególnie w przypadku, gdy roczne przepływy pieniężne netto są stałe. Podstawowy wzór na okres zwrotu wygląda następująco:

Okres Zwrotu = Początkowy Nakład Inwestycyjny / Roczne Przepływy Pieniężne Netto

Przykład: Załóżmy, że firma inwestuje 500 000 PLN w nowy sprzęt produkcyjny. Szacuje się, że nowy sprzęt przyniesie roczne przepływy pieniężne netto w wysokości 125 000 PLN. Aby obliczyć okres zwrotu, dzielimy początkowy nakład inwestycyjny przez roczne przepływy pieniężne netto:

Okres Zwrotu = 500 000 PLN / 125 000 PLN = 4 lata

W tym przypadku okres zwrotu z inwestycji wynosi 4 lata, co oznacza, że po czterech latach inwestycja zacznie generować zyski.

W bardziej skomplikowanych sytuacjach, gdy przepływy pieniężne netto różnią się w poszczególnych latach, obliczenie okresu zwrotu wymaga nieco innego podejścia. Należy wówczas sumować przepływy pieniężne netto z kolejnych lat, aż skumulowana suma zrówna się z początkowym nakładem inwestycyjnym.

Przykład z nierównomiernymi przepływami: Inwestycja 100 000 PLN. Roczne przepływy: Rok 1: 30 000 PLN, Rok 2: 40 000 PLN, Rok 3: 50 000 PLN.

- Po roku: Skumulowane przepływy: 30 000 PLN. Pozostało do zwrotu: 70 000 PLN.

- Po dwóch latach: Skumulowane przepływy: 30 000 PLN + 40 000 PLN = 70 000 PLN. Pozostało do zwrotu: 30 000 PLN.

- Po trzech latach: Skumulowane przepływy: 70 000 PLN + 50 000 PLN = 120 000 PLN.

Okres zwrotu przypada pomiędzy 2 a 3 rokiem. Aby dokładniej określić, jaka część trzeciego roku jest potrzebna, dzielimy pozostałą kwotę do zwrotu po dwóch latach (30 000 PLN) przez przepływy pieniężne w trzecim roku (50 000 PLN):

Część roku = 30 000 PLN / 50 000 PLN = 0.6 roku

Okres zwrotu wynosi zatem 2,6 roku (2 lata i 0,6 roku).

Zalety i Wady Okresu Zwrotu z Inwestycji

Zalety Metody Payback Period:

- Prostota i intuicyjność: Metoda jest łatwa do zrozumienia i obliczenia, nawet dla osób bez zaawansowanej wiedzy finansowej. Nie wymaga skomplikowanych wzorów ani specjalistycznego oprogramowania.

- Szybka ocena ryzyka: Krótki okres zwrotu jest często interpretowany jako niższe ryzyko inwestycyjne. Inwestycje z szybkim zwrotem kapitału są postrzegane jako bezpieczniejsze, szczególnie w niepewnych czasach gospodarczych.

- Wsparcie w podejmowaniu decyzji:Payback period ułatwia porównywanie różnych projektów inwestycyjnych. Przy wyborze między kilkoma opcjami, projekty z krótszym okresem zwrotu mogą być preferowane.

- Koncentracja na płynności: Metoda kładzie nacisk na szybki zwrot gotówki, co jest szczególnie ważne dla firm z ograniczonym kapitałem lub w sytuacjach, gdy priorytetem jest utrzymanie płynności finansowej.

Wady Metody Payback Period:

- Ignorowanie wartości pieniądza w czasie: Jedną z największych wad jest brak uwzględnienia wartości pieniądza w czasie. Metoda payback period traktuje złotówkę zarobioną dzisiaj tak samo jak złotówkę zarobioną za kilka lat, co jest nieprawidłowe. Pieniądz dzisiaj ma większą wartość niż pieniądz w przyszłości ze względu na inflację i potencjalne możliwości inwestycyjne.

- Pomijanie przepływów pieniężnych po okresie zwrotu: Metoda koncentruje się wyłącznie na czasie potrzebnym do odzyskania początkowej inwestycji, ignorując przepływy pieniężne generowane po tym okresie. Dwa projekty mogą mieć identyczny okres zwrotu, ale jeden z nich może generować znacznie wyższe zyski w długim terminie, co nie zostanie uwzględnione przy użyciu samej metody payback period.

- Uproszczenie oceny rentowności: Skupienie się tylko na okresie zwrotu może prowadzić do błędnych decyzji inwestycyjnych, ponieważ nie uwzględnia ogólnej rentowności projektu. Inwestycja z szybkim okresem zwrotu niekoniecznie musi być bardziej opłacalna w długim okresie niż inwestycja z dłuższym okresem zwrotu, ale wyższymi przyszłymi zyskami.

- Brak obiektywnego kryterium akceptacji: Metoda payback period nie dostarcza obiektywnego progu, który definiowałby, czy okres zwrotu jest akceptowalny, czy nie. Decyzja o akceptacji inwestycji opiera się często na subiektywnych kryteriach i porównaniach z innymi projektami.

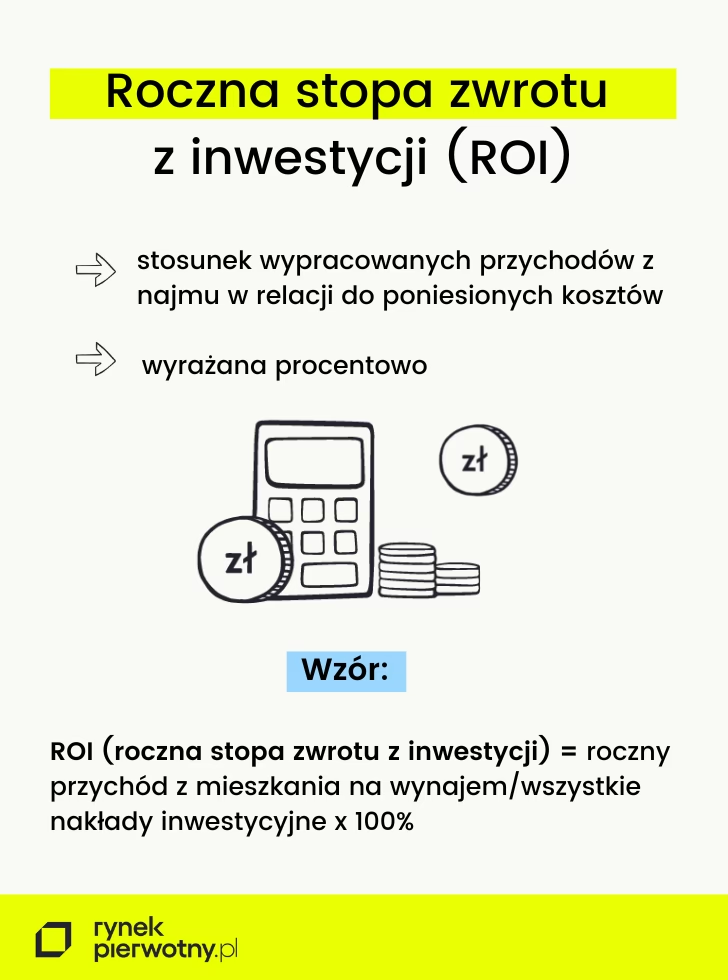

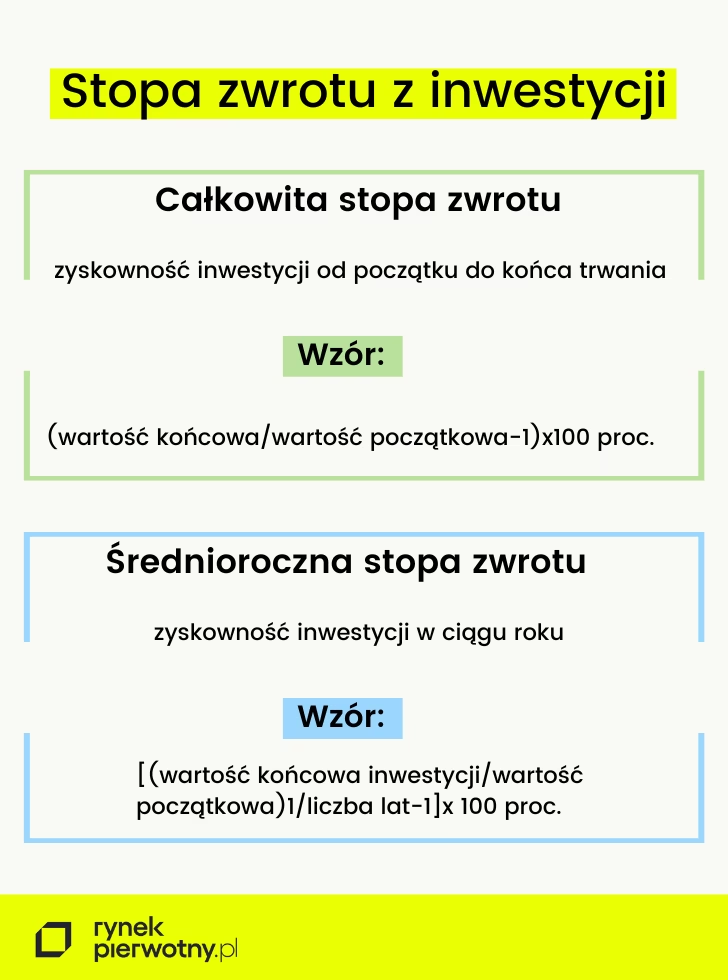

Okres Zwrotu a ROI (Return on Investment)

Zarówno okres zwrotu z inwestycji, jak i ROI (Return on Investment) są popularnymi wskaźnikami oceny efektywności inwestycji, jednak służą one różnym celom i dostarczają odmiennych informacji.

ROI (Return on Investment), czyli stopa zwrotu z inwestycji, mierzy rentowność inwestycji, wyrażając zysk netto jako procent początkowego nakładu inwestycyjnego. Wzór na ROI to:

ROI = (Zysk netto / Koszt inwestycji) * 100%

ROI informuje, jaki procent zwrotu przyniosła inwestycja w stosunku do poniesionych kosztów, co pozwala ocenić ogólną opłacalność projektu. Jest to wskaźnik procentowy, który ułatwia porównywanie rentowności różnych inwestycji, niezależnie od ich skali.

Główne różnice między Okresem Zwrotu a ROI:

| Cecha | Okres Zwrotu (Payback Period) | ROI (Return on Investment) |

|---|---|---|

| Mierzy | Czas potrzebny do odzyskania inwestycji | Rentowność inwestycji |

| Wyrażany jako | Jednostka czasu (lata, miesiące) | Procent |

| Uwzględnia wartość pieniądza w czasie | Nie | Zazwyczaj nie (chyba że używa się zdyskontowanego ROI) |

| Koncentracja | Płynność i ryzyko | Rentowność i efektywność |

| Przepływy pieniężne po okresie zwrotu | Ignoruje | Nie ignoruje (liczy zysk netto) |

Kiedy stosować Okres Zwrotu, a kiedy ROI?

- Okres Zwrotu: Najlepiej stosować, gdy priorytetem jest szybki zwrot kapitału i ocena ryzyka, szczególnie w krótkoterminowych inwestycjach lub w sytuacjach niepewności. Jest przydatny do wstępnej selekcji projektów i oceny płynności.

- ROI: Idealny do oceny ogólnej rentowności inwestycji i porównywania różnych projektów pod względem efektywności. ROI jest lepszy, gdy chcemy zrozumieć, jak bardzo zyskowna jest inwestycja w stosunku do poniesionych kosztów.

W praktyce, dla kompleksowej oceny inwestycji, często zaleca się stosowanie obu wskaźników łącznie, a także w połączeniu z innymi metodami, takimi jak NPV (Wartość Bieżąca Netto) i IRR (Wewnętrzna Stopa Zwrotu), które uwzględniają wartość pieniądza w czasie i dostarczają bardziej zaawansowanej analizy opłacalności.

Alternatywy dla Okresu Zwrotu

Jak wspomniano, okres zwrotu z inwestycji ma swoje ograniczenia. Dlatego w bardziej zaawansowanej analizie finansowej stosuje się alternatywne metody, które uwzględniają wartość pieniądza w czasie i oferują bardziej kompleksową ocenę opłacalności inwestycji. Dwa najpopularniejsze wskaźniki to:

- Wartość Bieżąca Netto (NPV):NPV (Net Present Value) to wskaźnik, który oblicza bieżącą wartość wszystkich przyszłych przepływów pieniężnych netto, zdyskontowanych o określoną stopę dyskontową (zazwyczaj koszt kapitału). NPV uwzględnia wartość pieniądza w czasie, co oznacza, że przyszłe przepływy pieniężne są przeliczane na ich wartość dzisiejszą. Dodatnia wartość NPV oznacza, że inwestycja jest opłacalna i generuje wartość dla inwestora.

- Wewnętrzna Stopa Zwrotu (IRR):IRR (Internal Rate of Return) to stopa dyskontowa, przy której wartość NPV inwestycji wynosi zero. IRR reprezentuje stopę zwrotu, jaką inwestycja generuje. Im wyższa IRR, tym bardziej atrakcyjna jest inwestycja. IRR jest często porównywane z kosztem kapitału – jeśli IRR jest wyższe niż koszt kapitału, inwestycja jest uważana za opłacalną.

NPV i IRR są bardziej zaawansowanymi metodami niż okres zwrotu, ponieważ dostarczają pełniejszej analizy opłacalności, uwzględniając wartość pieniądza w czasie i wszystkie przepływy pieniężne projektu, a nie tylko te do momentu zwrotu inwestycji.

Praktyczne Zastosowanie Okresu Zwrotu

Mimo swoich wad, okres zwrotu z inwestycji pozostaje użytecznym narzędziem w praktyce. Jest szczególnie przydatny w następujących sytuacjach:

- Wstępna selekcja projektów:Payback period może być użyteczny do szybkiej selekcji projektów inwestycyjnych. Firmy mogą ustalić maksymalny akceptowalny okres zwrotu i odrzucać projekty, które go przekraczają.

- Decyzje w małych i średnich przedsiębiorstwach: Dla mniejszych firm, które nie mają rozbudowanych działów finansowych, prostota payback period czyni go atrakcyjnym narzędziem. Ułatwia szybkie podejmowanie decyzji inwestycyjnych bez konieczności przeprowadzania skomplikowanych analiz.

- Inwestycje o wysokim ryzyku: W przypadku inwestycji o wysokim ryzyku, gdzie szybki zwrot kapitału jest kluczowy, payback period pomaga w minimalizacji potencjalnych strat.

- Branże o szybkich zmianach technologicznych: W branżach, gdzie technologie szybko się starzeją, krótki okres zwrotu jest ważny, aby szybko odzyskać inwestycję przed pojawieniem się nowszych rozwiązań.

Podsumowanie i Rekomendacje

Okres zwrotu z inwestycji jest prostym i intuicyjnym wskaźnikiem, który pomaga ocenić czas potrzebny do odzyskania początkowego nakładu inwestycyjnego. Jego główne zalety to prostota, szybkość obliczeń i pomoc w ocenie ryzyka. Jednakże, nie uwzględnia on wartości pieniądza w czasie i pomija przepływy pieniężne po okresie zwrotu, co stanowi jego główne wady.

Dla kompleksowej oceny opłacalności inwestycji zaleca się stosowanie payback period w połączeniu z innymi wskaźnikami, takimi jak ROI, NPV i IRR. Takie podejście pozwala na uzyskanie pełniejszego obrazu potencjalnych korzyści i ryzyka związanych z inwestycją, co umożliwia podejmowanie bardziej świadomych i efektywnych decyzji inwestycyjnych.

Często Zadawane Pytania (FAQ)

- Czy krótki okres zwrotu zawsze oznacza dobrą inwestycję?

Niekoniecznie. Krótki okres zwrotu sugeruje niższe ryzyko i szybki odzysk kapitału, ale nie gwarantuje wysokiej rentowności w długim terminie. Należy brać pod uwagę również przepływy pieniężne po okresie zwrotu i ogólną opłacalność inwestycji. - Jakie są główne wady okresu zwrotu z inwestycji?

Głównymi wadami są ignorowanie wartości pieniądza w czasie oraz pomijanie przepływów pieniężnych po okresie zwrotu. Metoda ta jest uproszczona i nie dostarcza pełnej analizy rentowności. - Kiedy najlepiej stosować metodę payback period?

Najlepiej stosować ją do wstępnej selekcji projektów, w małych i średnich przedsiębiorstwach, przy inwestycjach o wysokim ryzyku oraz w branżach o szybkich zmianach technologicznych, gdzie priorytetem jest szybki zwrot kapitału. - Czym różni się okres zwrotu od ROI?

Okres zwrotu mierzy czas potrzebny do odzyskania inwestycji, wyrażony w jednostkach czasu. ROI mierzy rentowność inwestycji, wyrażoną jako procent zysku w stosunku do kosztów. Okres zwrotu koncentruje się na płynności i ryzyku, a ROI na rentowności i efektywności. - Czy okres zwrotu powinien być jedynym wskaźnikiem przy podejmowaniu decyzji inwestycyjnych?

Nie. Okres zwrotu powinien być traktowany jako jedno z narzędzi w procesie decyzyjnym. Dla kompleksowej oceny zaleca się stosowanie go w połączeniu z innymi wskaźnikami finansowymi, takimi jak NPV i IRR.

Jeśli chcesz poznać inne artykuły podobne do Okres Zwrotu z Inwestycji: Jak Obliczyć?, możesz odwiedzić kategorię Inwestycje.