28/07/2025

W świecie finansów i rachunkowości, zrozumienie wartości aktywów jest kluczowe dla oceny kondycji przedsiębiorstwa. Jednym z fundamentalnych pojęć jest wartość księgowa netto, która dostarcza istotnych informacji o realnej wartości posiadanych zasobów. Często nazywana również wartością aktywów netto, stanowi podstawę do analizy bilansu i podejmowania strategicznych decyzji biznesowych. W niniejszym artykule szczegółowo omówimy definicję wartości księgowej netto, sposób jej obliczania oraz jej znaczenie w kontekście zarządzania finansami firmy.

Czym jest Wartość Księgowa Netto?

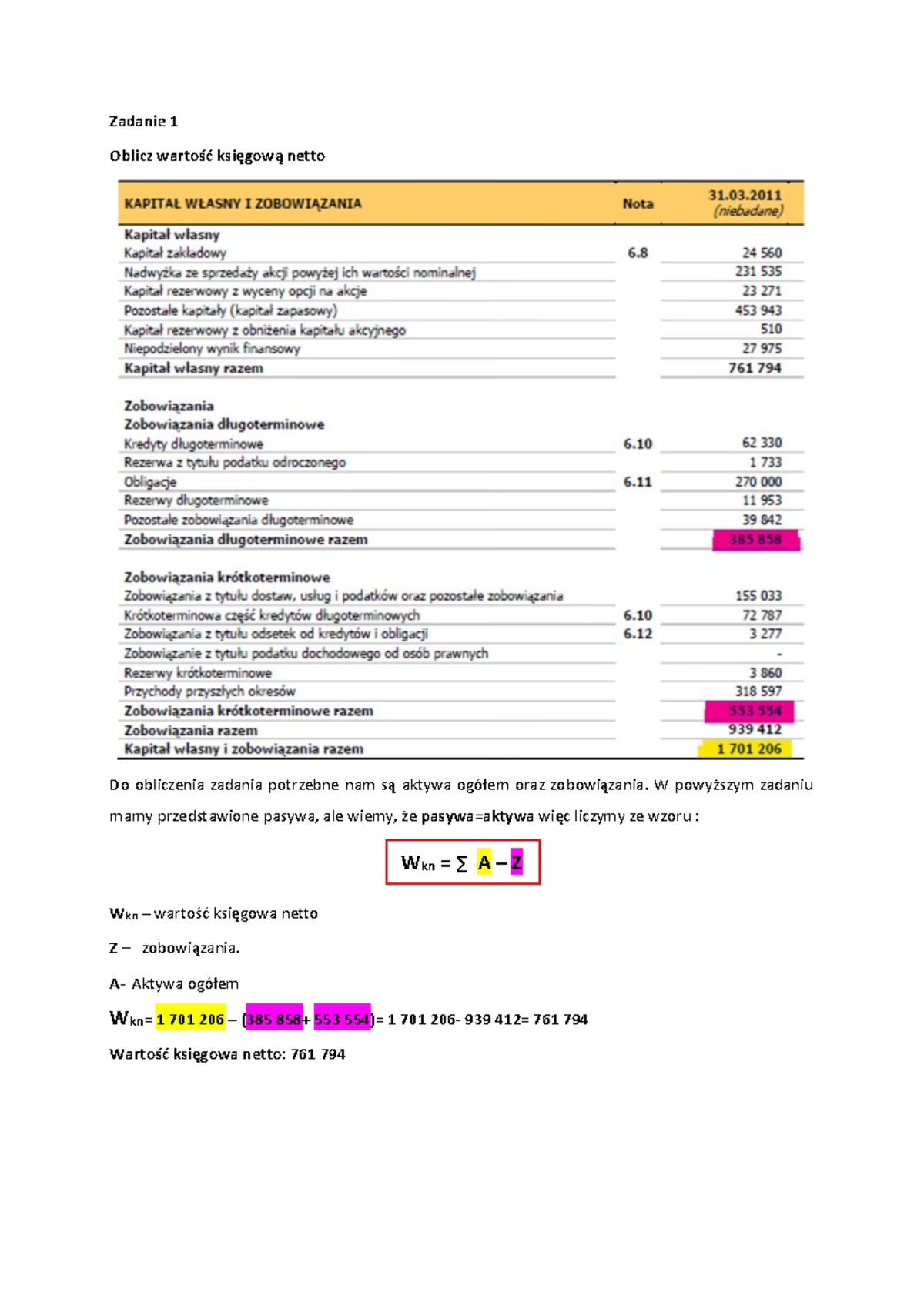

Wartość księgowa netto (WKN), znana również jako wartość aktywów netto (WAN), to wartość, po której przedsiębiorstwo wykazuje dany składnik aktywów w swoim bilansie. Jest to wartość po uwzględnieniu skumulowanej amortyzacji, umorzenia, wyczerpania zasobów naturalnych lub utraty wartości. Mówiąc prościej, WKN reprezentuje wartość aktywa po odjęciu kosztów jego zużycia lub utraty wartości od jego pierwotnej ceny zakupu.

Bilans, jako sprawozdanie finansowe przedstawiające sytuację finansową firmy w określonym momencie, opiera się na wartości księgowej netto. Wszystkie aktywa prezentowane są w bilansie właśnie w wartości NBV, co pozwala na realistyczną ocenę majątku przedsiębiorstwa.

Kluczowe aspekty Wartości Księgowej Netto:

- Wartość księgowa netto to wartość aktywa wykazana w księgach rachunkowych firmy.

- Obliczana jest jako koszt pierwotny aktywa pomniejszony o skumulowaną amortyzację, umorzenie lub utratę wartości.

- Bilans prezentuje aktywa w wartości księgowej netto.

- Koszt pierwotny aktywa obejmuje wszystkie wydatki poniesione w celu nabycia i przygotowania aktywa do użytkowania.

- Wartość księgowa netto rzadko odpowiada wartości rynkowej aktywa, odzwierciedla natomiast wartość po uwzględnieniu zasad rachunkowości.

Wzór na Obliczanie Wartości Księgowej Netto

Podstawowy wzór na obliczenie wartości księgowej netto jest stosunkowo prosty:

Wartość Księgowa Netto = Koszt Pierwotny Aktywa - Skumulowana Amortyzacja/Umorzenie/Utrata Wartości

Aby zrozumieć ten wzór, przyjrzyjmy się bliżej jego składnikom:

Koszt Pierwotny Aktywa

Koszt pierwotny aktywa to całkowity koszt poniesiony przez przedsiębiorstwo w celu nabycia aktywa i doprowadzenia go do stanu zdatnego do użytkowania. Obejmuje on nie tylko cenę zakupu, ale również wszelkie dodatkowe koszty bezpośrednio związane z nabyciem i przygotowaniem aktywa.

Przykładowe elementy kosztu pierwotnego:

- Cena zakupu: Cena, jaką zapłacono dostawcy za nabycie aktywa.

- Koszty transportu: Wydatki związane z dostarczeniem aktywa do siedziby firmy lub miejsca jego użytkowania.

- Koszty instalacji i montażu: Wydatki na przygotowanie aktywa do pracy, w tym koszty instalacji, montażu i uruchomienia.

- Cła i podatki importowe: Opłaty celne i podatki związane z importem aktywa z zagranicy.

- Koszty ubezpieczenia w transporcie: Koszty ubezpieczenia aktywa podczas transportu.

- Opłaty prawne i doradcze związane z nabyciem: Wydatki na usługi prawne i doradcze bezpośrednio związane z procesem zakupu aktywa.

Odpisy: Amortyzacja, Umorzenie, Utrata Wartości

Od kosztu pierwotnego aktywa odejmujemy odpisy, które odzwierciedlają zużycie aktywa w czasie lub spadek jego wartości. Najczęściej spotykane odpisy to amortyzacja, umorzenie i utrata wartości.

Amortyzacja

Amortyzacja to systematyczne rozłożenie kosztu aktywa trwałego (np. maszyn, budynków, pojazdów) na okres jego użytkowania. Jest to koszt niepieniężny, który odzwierciedla stopniowe zużywanie się aktywa w wyniku jego eksploatacji lub upływu czasu. Metody amortyzacji mogą być różne (liniowa, degresywna, progresywna), ale wszystkie mają na celu rozłożenie kosztu aktywa na lata, w których przynosi ono korzyści ekonomiczne.

Umorzenie

Termin umorzenie jest często używany zamiennie z amortyzacją, choć w kontekście księgowości może odnosić się również do specyficznych rodzajów aktywów, takich jak wartości niematerialne i prawne (np. patenty, licencje) lub zasoby naturalne (np. złoża surowców). W przypadku zasobów naturalnych, umorzenie (często nazywane również wyczerpaniem zasobów) odzwierciedla fizyczne zużycie i eksploatację tych zasobów.

Utrata Wartości

Utrata wartości to nadzwyczajny spadek wartości aktywa, który nie jest związany z jego normalnym zużyciem. Może wynikać z różnych przyczyn, takich jak zmiany technologiczne, spadek popytu na produkty wytwarzane przy użyciu danego aktywa, uszkodzenie aktywa, zmiany regulacji prawnych itp. Jeśli istnieje uzasadnione podejrzenie, że wartość księgowa netto aktywa jest wyższa niż jego wartość odzyskiwalna, przedsiębiorstwo jest zobowiązane do dokonania odpisu z tytułu utraty wartości, obniżając tym samym wartość księgową netto aktywa do poziomu wartości odzyskiwalnej.

Przykład Obliczania Wartości Księgowej Netto

Załóżmy, że przedsiębiorstwo XYZ zakupiło maszynę produkcyjną za 100 000 PLN. Koszty transportu i instalacji wyniosły dodatkowo 5 000 PLN. Firma stosuje metodę liniową amortyzacji, a przewidywany okres użytkowania maszyny wynosi 10 lat.

Obliczenie kosztu pierwotnego:

Koszt pierwotny = Cena zakupu + Koszty transportu i instalacji = 100 000 PLN + 5 000 PLN = 105 000 PLN

Obliczenie rocznej amortyzacji (metoda liniowa):

Roczna amortyzacja = Koszt pierwotny / Okres użytkowania = 105 000 PLN / 10 lat = 10 500 PLN/rok

Obliczenie skumulowanej amortyzacji po 3 latach użytkowania:

Skumulowana amortyzacja = Roczna amortyzacja * Liczba lat = 10 500 PLN/rok * 3 lata = 31 500 PLN

Obliczenie wartości księgowej netto po 3 latach:

Wartość księgowa netto = Koszt pierwotny - Skumulowana amortyzacja = 105 000 PLN - 31 500 PLN = 73 500 PLN

Po 3 latach użytkowania, wartość księgowa netto maszyny w bilansie przedsiębiorstwa XYZ wyniesie 73 500 PLN.

Znaczenie Wartości Księgowej Netto

Wartość księgowa netto, choć różni się od wartości rynkowej, pełni istotną funkcję dla użytkowników sprawozdań finansowych. Nie jest to tożsama wartość z wartością rynkową przedsiębiorstwa, ponieważ wartości księgowe aktywów i pasywów nie zawsze odzwierciedlają ich aktualne wartości rynkowe. Niemniej jednak, WKN dostarcza cennych informacji i może być wykorzystywana w analizie finansowej z kilku powodów:

- Podstawa wyceny aktywów w bilansie: Wartość księgowa netto jest fundamentalną wartością, na której opiera się prezentacja aktywów w bilansie. Zapewnia spójność i porównywalność sprawozdań finansowych.

- Wskaźnik minimalnej wartości: Wartość księgowa netto, oparta na zasadach ostrożności rachunkowej, może być czasami traktowana jako wskaźnik minimalnej wartości przedsiębiorstwa lub jego aktywów. Jest to konserwatywna miara, ponieważ uwzględnia zużycie i potencjalną utratę wartości.

- Analiza trendów: Śledzenie zmian wartości księgowej netto aktywów w czasie może dostarczyć informacji o efektywności zarządzania majątkiem firmy, poziomie inwestycji i polityce amortyzacyjnej.

- Wsparcie decyzji inwestycyjnych: Dla inwestorów, wartość księgowa netto może być jednym z czynników branych pod uwagę przy ocenie atrakcyjności inwestycyjnej przedsiębiorstwa. Porównanie WKN z wartością rynkową akcji może sugerować, czy akcje są przewartościowane czy niedowartościowane.

Podsumowanie

Wartość księgowa netto jest kluczowym pojęciem w rachunkowości, umożliwiającym realistyczną prezentację wartości aktywów w bilansie. Jej obliczanie, oparte na koszcie pierwotnym i odpisach amortyzacyjnych, umorzeniowych lub z tytułu utraty wartości, dostarcza istotnych informacji o majątku przedsiębiorstwa. Choć nie jest to wartość rynkowa, WKN stanowi cenne narzędzie analityczne dla menedżerów, inwestorów i innych użytkowników sprawozdań finansowych, pomagając w ocenie kondycji finansowej i podejmowaniu świadomych decyzji biznesowych.

Najczęściej Zadawane Pytania (FAQ)

Czy wartość księgowa netto jest tym samym co wartość rynkowa?

Nie, wartość księgowa netto i wartość rynkowa to dwa różne pojęcia. Wartość księgowa netto opiera się na kosztach historycznych i zasadach rachunkowości, natomiast wartość rynkowa odzwierciedla aktualną cenę, jaką można uzyskać za aktywo na rynku. Wartość rynkowa jest dynamiczna i zależy od wielu czynników rynkowych, podczas gdy wartość księgowa netto jest bardziej stabilna i opiera się na danych księgowych.

Dlaczego wartość księgowa netto jest ważna?

Wartość księgowa netto jest ważna, ponieważ stanowi podstawę wyceny aktywów w bilansie, dostarcza wskaźnika minimalnej wartości, umożliwia analizę trendów i wspiera decyzje inwestycyjne. Pomaga użytkownikom sprawozdań finansowych zrozumieć wartość majątku przedsiębiorstwa i ocenić jego kondycję finansową.

Co wpływa na wartość księgową netto?

Na wartość księgową netto wpływają: koszt pierwotny aktywa, metody amortyzacji, okres użytkowania, odpisy umorzeniowe, odpisy z tytułu utraty wartości oraz wszelkie zdarzenia gospodarcze, które mogą wpływać na wartość aktywa w czasie.

Czy wartość księgowa netto zawsze maleje w czasie?

Zazwyczaj wartość księgowa netto aktywów trwałych maleje w czasie w wyniku amortyzacji. Jednak w pewnych sytuacjach, np. w przypadku wzrostu wartości rynkowej nieruchomości lub odwrócenia odpisu z tytułu utraty wartości, wartość księgowa netto może również wzrosnąć.

Jeśli chcesz poznać inne artykuły podobne do Wartość Księgowa Netto: Definicja, Obliczanie i Znaczenie, możesz odwiedzić kategorię Księgowość.