10/12/2022

Kredyt bankowy jest powszechnym narzędziem finansowym wykorzystywanym przez przedsiębiorstwa do finansowania swojej działalności. Prawidłowe księgowanie pożyczek bankowych jest kluczowe dla zachowania przejrzystości finansowej i rzetelności bilansu. W tym artykule szczegółowo omówimy, jak zaksięgować typowy kredyt bankowy krótkoterminowy w bilansie, zarówno z perspektywy firmy zaciągającej kredyt, jak i banku udzielającego pożyczki.

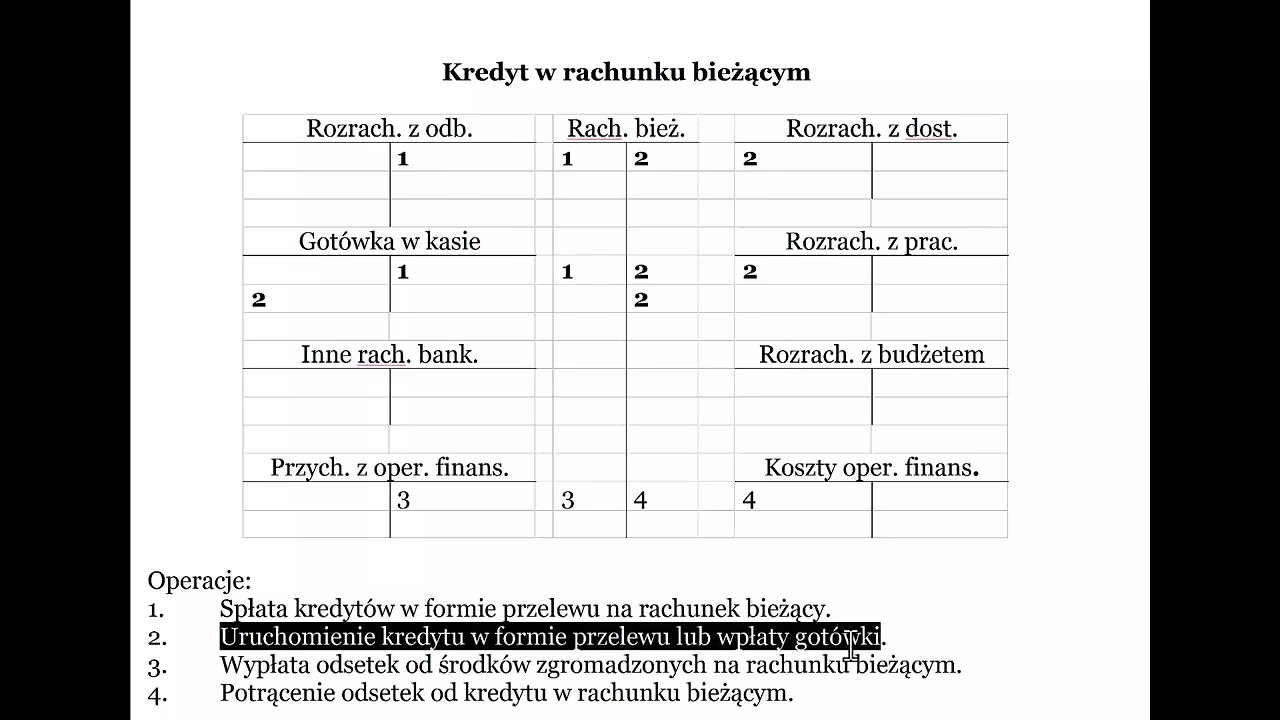

Definicja krótkoterminowego kredytu bankowego

Krótkoterminowy kredyt bankowy to zobowiązanie finansowe, w którym przedsiębiorstwo pożycza środki pieniężne od banku i zobowiązuje się do ich spłaty w okresie nie dłuższym niż jeden rok. Charakterystyczną cechą tego rodzaju kredytu jest jego krótkoterminowość, co oznacza, że spłata kapitału i ewentualnych odsetek następuje w ciągu roku obrotowego. Z punktu widzenia bilansu, kredyt krótkoterminowy jest klasyfikowany jako zobowiązanie krótkoterminowe.

Księgowanie kredytu bankowego z perspektywy firmy (pożyczkobiorcy)

Gdy firma zaciąga kredyt bankowy, otrzymuje środki pieniężne, które wpływają na jej konto bankowe. Jednocześnie powstaje zobowiązanie wobec banku do spłaty pożyczonej kwoty. Zgodnie z zasadą podwójnego zapisu, każda operacja gospodarcza musi być odzwierciedlona po dwóch stronach konta. W przypadku kredytu bankowego, księgowanie wygląda następująco:

- Debet (Dt) konto „Kasa” lub „Rachunek bankowy”: Zwiększenie aktywów firmy w postaci środków pieniężnych na rachunku bankowym o kwotę otrzymanego kredytu.

- Kredyt (Ct) konto „Kredyty bankowe krótkoterminowe” lub „Zobowiązania krótkoterminowe”: Zwiększenie zobowiązań krótkoterminowych firmy o kwotę zaciągniętego kredytu.

Użycie konkretnego konta zobowiązań może zależeć od polityki rachunkowości firmy oraz specyfiki kredytu. Najczęściej stosuje się konta takie jak „Kredyty bankowe krótkoterminowe” lub bardziej ogólne „Zobowiązania krótkoterminowe”. Ważne jest, aby jasno określić charakter zobowiązania w księgach rachunkowych.

Księgowanie kredytu bankowego z perspektywy banku (pożyczkodawcy)

Bank, udzielając kredytu firmie, dokonuje operacji odwrotnej do tej, którą księguje firma. Bank wypłaca środki pieniężne, zmniejszając swoje zasoby gotówkowe lub środki na rachunkach klientów, a jednocześnie powstaje mu należność od firmy z tytułu udzielonego kredytu. Księgowanie w banku wygląda następująco:

- Debet (Dt) konto „Kredyty udzielone klientom” lub „Należności z tytułu kredytów”: Zwiększenie aktywów banku w postaci należności od klientów z tytułu udzielonych kredytów.

- Kredyt (Ct) konto „Rachunki bieżące klientów” lub „Zobowiązania wobec klientów z tytułu depozytów”: Zmniejszenie zobowiązań banku (lub aktywów, w zależności od ujęcia) w związku z wypłatą środków z tytułu kredytu. Najczęściej zmniejszają się środki na rachunkach bieżących klientów lub zasoby gotówkowe banku.

Podobnie jak w przypadku firmy, bank również może stosować różne konta w zależności od swojej polityki rachunkowości i specyfiki transakcji. Kluczowe jest, aby prawidłowo odzwierciedlić powstanie należności z tytułu udzielonego kredytu.

Przykład księgowania kredytu bankowego

Załóżmy, że firma „Alfa” zaciąga kredyt bankowy w wysokości 50 000 PLN na okres 9 miesięcy. Bank przelewa kwotę kredytu na rachunek bankowy firmy „Alfa”.

Księgowanie w firmie „Alfa”:

Firma „Alfa” dokona następującego zapisu księgowego:

| Konto | Dt (Debet) | Ct (Kredyt) |

|---|---|---|

| Rachunek bankowy | 50 000 PLN | |

| Kredyty bankowe krótkoterminowe | 50 000 PLN |

Wyjaśnienie:

- Zwiększenie aktywów (rachunek bankowy) o 50 000 PLN (debet).

- Zwiększenie zobowiązań krótkoterminowych (kredyty bankowe krótkoterminowe) o 50 000 PLN (kredyt).

Księgowanie w banku:

Bank dokona następującego zapisu księgowego:

| Konto | Dt (Debet) | Ct (Kredyt) |

|---|---|---|

| Kredyty udzielone klientom | 50 000 PLN | |

| Rachunki bieżące klientów | 50 000 PLN |

Wyjaśnienie:

- Zwiększenie aktywów (kredyty udzielone klientom) o 50 000 PLN (debet).

- Zmniejszenie zobowiązań (rachunki bieżące klientów) o 50 000 PLN (kredyt).

Wpływ kredytu bankowego na bilans

Zaciągnięcie kredytu bankowego ma bezpośredni wpływ na bilans zarówno firmy, jak i banku. W bilansie firmy, kredyt krótkoterminowy zwiększa zarówno aktywa (gotówka na rachunku bankowym), jak i pasywa (zobowiązania krótkoterminowe). W rezultacie suma aktywów i pasywów bilansu wzrasta o kwotę kredytu, jednak równowaga bilansowa zostaje zachowana.

W bilansie banku, udzielony kredyt zwiększa aktywa (należności z tytułu kredytów) i potencjalnie zmniejsza pasywa lub aktywa (w zależności od źródła finansowania kredytu – np. zmniejszenie środków na rachunkach klientów to zmniejszenie pasywów, a wypłata gotówki z kasy banku to zmniejszenie aktywów gotówkowych). Suma aktywów i pasywów bilansu banku również ulega zmianie, a równowaga bilansowa jest zachowana.

Podsumowanie

Prawidłowe księgowanie kredytu bankowego jest istotne dla rzetelnego przedstawienia sytuacji finansowej przedsiębiorstwa w bilansie. Zrozumienie zasad podwójnego zapisu i klasyfikacji kredytów krótkoterminowych jako zobowiązań krótkoterminowych pozwala na precyzyjne ujęcie tej operacji w księgach rachunkowych. Zarówno firma zaciągająca kredyt, jak i bank udzielający pożyczki, muszą dokonać odpowiednich zapisów księgowych, aby bilans wiernie odzwierciedlał ich aktywa i pasywa po transakcji kredytowej.

Często zadawane pytania (FAQ)

- Czy kredyt bankowy zawsze zwiększa aktywa firmy?

Tak, w momencie otrzymania kredytu, aktywa firmy w postaci środków pieniężnych na rachunku bankowym zwiększają się.

- Gdzie w bilansie firmy ujmuje się kredyt bankowy krótkoterminowy?

Kredyt bankowy krótkoterminowy ujmuje się w pasywach bilansu, w części dotyczącej zobowiązań krótkoterminowych.

- Jak kredyt bankowy wpływa na wskaźniki finansowe firmy?

Kredyt bankowy zwiększa poziom zadłużenia firmy, co może negatywnie wpłynąć na wskaźniki zadłużenia. Jednocześnie, jeśli kredyt jest wykorzystany na inwestycje generujące zysk, może poprawić wskaźniki rentowności.

- Czy odsetki od kredytu bankowego są księgowane w bilansie?

Odsetki od kredytu bankowego nie są księgowane bezpośrednio w bilansie jako takie. Są one ujmowane w rachunku zysków i strat jako koszty finansowe w okresie, którego dotyczą.

- Co się dzieje z kredytem bankowym w bilansie w momencie jego spłaty?

W momencie spłaty kredytu, następuje zmniejszenie zobowiązań krótkoterminowych (kredytów bankowych) w pasywach bilansu oraz zmniejszenie aktywów (rachunku bankowego) w aktywach bilansu. Bilans ponownie ulega zmniejszeniu, ale równowaga pozostaje zachowana.

Jeśli chcesz poznać inne artykuły podobne do Jak zaksięgować kredyt bankowy w bilansie?, możesz odwiedzić kategorię Księgowość.