18/12/2022

W dzisiejszym świecie, szybka i sprawna dostawa towarów jest fundamentem sukcesu wielu przedsiębiorstw, zwłaszcza w sektorze e-commerce. Usługi kurierskie stały się nieodzownym elementem działalności gospodarczej, wpływając na konkurencyjność i satysfakcję klientów. Jednak prawidłowe rozliczanie kosztów związanych z przesyłkami kurierskimi może nastręczać trudności. Znajomość przepisów i zasad księgowania jest kluczowa, aby uniknąć problemów i zapewnić przejrzystość finansową firmy. Ten artykuł kompleksowo omawia księgowanie usług kurierskich, zasady VAT na przesyłki oraz praktyczne aspekty rozliczania kosztów kuriera w sprzedaży wysyłkowej.

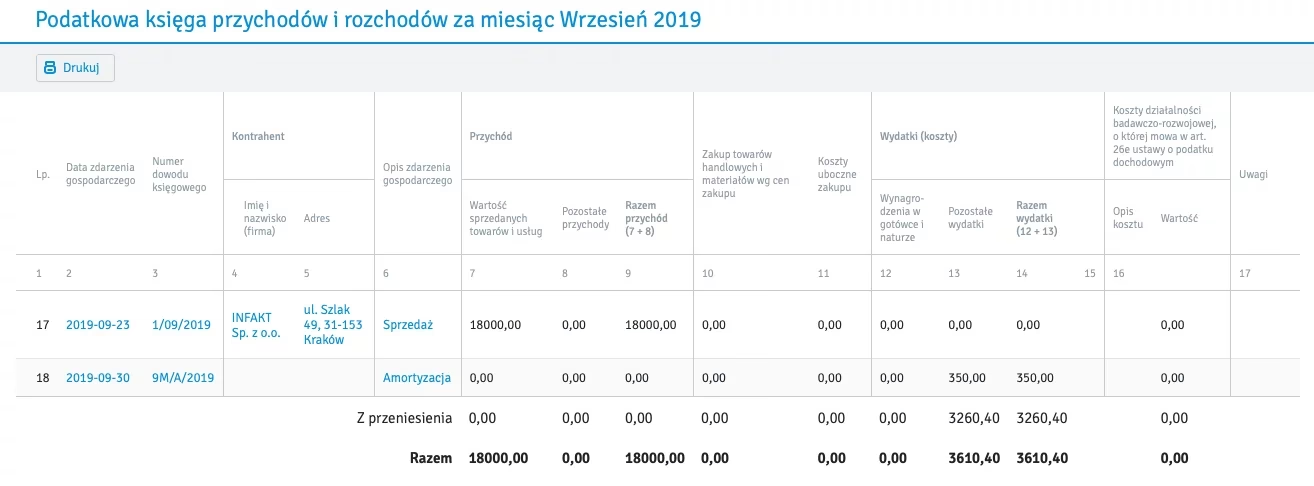

- Usługi kurierskie w KPiR (Księga Przychodów i Rozchodów)

- VAT na usługi kurierskie

- Koszty wysyłki a VAT w sprzedaży wysyłkowej

- Jak księgować koszty wysyłki na dokumencie sprzedaży?

- Przesyłka jako koszt i przychód

- Usługa transportu w pliku JPK_V7

- Wybór firmy kurierskiej

- Księgowanie usług pocztowych

- Usługi kurierskie a pocztowe - różnice

- VAT za usługę kurierską a różne stawki VAT za towar - przykłady

- Jak wykazać koszty wysyłki na fakturze sprzedaży - praktyczne wskazówki

- Podsumowanie

Usługi kurierskie w KPiR (Księga Przychodów i Rozchodów)

Księga Przychodów i Rozchodów (KPiR) to uproszczona forma ewidencji księgowej, popularna wśród małych i średnich przedsiębiorstw. W KPiR, usługi kurierskie powinny być ewidencjonowane w zależności od charakteru kosztu:

- Koszty uboczne zakupu (kolumna 11 KPiR): Jeśli usługa kurierska dotyczy zakupu towarów lub materiałów, koszt transportu jest traktowany jako koszt uboczny zakupu i wpisywany do kolumny 11 KPiR. Przykładem jest sytuacja, gdy przedsiębiorca zamawia materiały biurowe, a koszt kuriera jest związany z dostawą tych materiałów.

- Koszty sprzedaży (kolumna 13 KPiR): W przypadku sprzedaży wysyłkowej, koszt kuriera związany z dostawą towarów do klienta jest zaliczany do kosztów sprzedaży i księgowany w kolumnie 13 KPiR. Dotyczy to sytuacji, gdy przedsiębiorca sprzedaje produkty online i ponosi koszty wysyłki do klientów.

VAT na usługi kurierskie

Stawka podatku VAT na usługi kurierskie zależy od rodzaju transportu. Należy pamiętać, że prawidłowe określenie stawki VAT jest istotne dla prawidłowego rozliczenia podatku.

- Stawka podstawowa 23% VAT: Standardowa stawka VAT dla usług kurierskich wynosi 23%. Dotyczy to transportu krajowego oraz wewnątrzwspólnotowego. W większości przypadków, usługi kurierskie w obrocie krajowym i wewnątrz UE będą opodatkowane tą stawką.

- Stawka 0% VAT: Zerowa stawka VAT może być zastosowana w określonych sytuacjach, głównie przy transporcie międzynarodowym poza Unię Europejską. Rozporządzenie Ministra Finansów precyzuje przypadki, w których można zastosować stawkę 0% VAT, m.in.:

- Transport towarów poza terytorium kraju (eksport).

- Transport towarów na terytorium kraju, gdy część usługi dotyczy wysyłki międzynarodowej.

- Wewnątrzwspólnotowy transport towarów, gdy jego część dotyczy usług międzynarodowych.

- Wysyłka towarów na rzecz podatnika z siedzibą w Polsce, gdy usługa jest wykonywana poza terytorium kraju.

Koszty wysyłki a VAT w sprzedaży wysyłkowej

W sprzedaży wysyłkowej, zazwyczaj nabywca ponosi koszt dostawy. Sprzedawca, wynajmując kuriera, staje się pośrednikiem w organizacji transportu. Koszt usługi kurierskiej jest elementem zarówno kosztów uzyskania przychodu, jak i przychodu przedsiębiorcy. Co do zasady, koszt usługi kurierskiej powinien być doliczony do ceny towaru i opodatkowany stawką VAT właściwą dla sprzedawanego towaru. Koszty dodatkowe, takie jak opakowanie, ubezpieczenie czy transport, powinny być traktowane jako integralna część ceny towaru.

W przypadku sprzedaży towarów opodatkowanych różnymi stawkami VAT, koszty transportu należy podzielić proporcjonalnie do udziału wartości towarów opodatkowanych poszczególnymi stawkami. Na przykład, jeśli 80% wartości sprzedaży stanowią towary z 23% VAT, a 20% z 8% VAT, to 80% kosztów wysyłki powinno być opodatkowane 23% VAT, a 20% stawką 8%.

Jak księgować koszty wysyłki na dokumencie sprzedaży?

Koszty transportu na fakturze sprzedaży można ująć na kilka sposobów, każdy z nich ma swoje implikacje księgowe i podatkowe:

- Koszty wysyłki w cenie towaru: W tym przypadku, koszt wysyłki jest wliczony w cenę towaru i nie jest wyodrębniany jako osobna pozycja na fakturze. Jest to najprostsze rozwiązanie, gdzie cena towaru obejmuje już koszt dostawy.

- Koszty wysyłki jako odrębna pozycja na fakturze: Koszt wysyłki jest wyszczególniony jako osobna pozycja na fakturze, obok pozycji z towarem. Pozwala to na bardziej przejrzystą prezentację kosztów i grupowanie ich. Ważne jest, aby koszt wysyłki był opodatkowany odpowiednią stawką VAT, zgodną ze stawką VAT towaru, którego dotyczy dostawa.

- Pełnomocnictwo do nadania przesyłki pocztowej w imieniu klienta: Rzadziej stosowane w sprzedaży wysyłkowej, ale możliwe. Przedsiębiorca działa jako pełnomocnik klienta w zakresie wysyłki pocztowej (np. Poczta Polska). Usługi Poczty Polskiej są zwolnione z VAT, więc przedsiębiorca nie nalicza VAT od kosztów przesyłki. Pieniądze pobrane od klienta na wysyłkę traktuje się jako środki powierzone, a księgowanie usługi kurierskiej nie jest konieczne po stronie sprzedawcy. Kluczowe jest posiadanie dowodu rzeczywistych kosztów przesyłki.

Przesyłka jako koszt i przychód

Jeśli przedsiębiorca wykazuje koszty przesyłki jako odrębną pozycję na fakturze lub wlicza je do ceny towaru, zapłata za przesyłkę staje się jego przychodem. Przychód ten musi być ujęty w KPiR na podstawie faktury lub rachunku od nabywcy. W przypadku Poczty Polskiej, wystarczającym dokumentem jest dowód wniesienia opłaty pocztowej. Podatek VAT naliczony od usługi kurierskiej (jeśli występuje) może być odliczony na zasadach ogólnych, jak inne wydatki firmowe.

Usługa transportu w pliku JPK_V7

W kontekście Jednolitego Pliku Kontrolnego dla VAT (JPK_V7), ważne jest, że dla odrębnej pozycji transportu na fakturze sprzedaży nie stosuje się oznaczenia GTU_13. Wynika to z faktu, że transport w sprzedaży wysyłkowej jest usługą pomocniczą do dostawy towarów, a nie główną usługą transportową lub magazynowania w rozumieniu PKWiU.

Wybór firmy kurierskiej

Wybór firmy kurierskiej ma istotne znaczenie dla efektywności i kosztów sprzedaży wysyłkowej. Przedsiębiorcy, zwłaszcza w e-commerce, powinni starannie wybierać firmy kurierskie, biorąc pod uwagę:

- Koszty przesyłek: Porównywanie cen różnych firm kurierskich i dostępnych opcji dostawy.

- Czas dostawy: Szybkość dostawy ma kluczowe znaczenie dla zadowolenia klientów.

- Zakres usług: Dostępność opcji dodatkowych, takich jak ubezpieczenie przesyłki, śledzenie paczek, dostawa w soboty itp.

- Opinie klientów: Renoma i wiarygodność firmy kurierskiej.

Wyszukiwarki internetowe firm kurierskich mogą ułatwić porównanie ofert i wybór najlepszej opcji. Tani kurier to nie tylko niska cena, ale również jakość i zakres oferowanych usług.

Księgowanie usług pocztowych

Usługi pocztowe Poczty Polskiej mają specyficzne zasady księgowania i VAT. Ze względu na zwolnienie usług Poczty Polskiej z VAT, do udokumentowania wydatków związanych z usługami pocztowymi wystarczy paragon fiskalny, potwierdzenie nadania paczki lub listu. Faktura VAT nie jest wymagana. W przypadku dużej liczby przesyłek pocztowych w miesiącu, dopuszczalne jest księgowanie wydatków na podstawie dowodu wewnętrznego, zwłaszcza jeśli przesyłki są rejestrowane w książce nadawczej.

Wydatki na usługi pocztowe związane z działalnością firmy księguje się w kolumnie 13 KPiR (Pozostałe wydatki).

Usługi kurierskie a pocztowe - różnice

Podstawowa różnica w księgowaniu usług pocztowych i kurierskich świadczonych przez inne firmy niż Poczta Polska, polega na dokumentacji i VAT:

- Usługi Poczty Polskiej: Udokumentowane paragonem, potwierdzeniem nadania, zwolnione z VAT.

- Usługi firm kurierskich (innych niż Poczta Polska): Wymagają faktury VAT, zazwyczaj opodatkowane 23% VAT.

Wydatki na usługi pocztowe i kurierskie są zazwyczaj niewielkie, ale ich systematyczne księgowanie pozwala na obniżenie podstawy opodatkowania i zmniejszenie podatku dochodowego.

VAT za usługę kurierską a różne stawki VAT za towar - przykłady

Prawidłowe rozliczenie VAT na koszty transportu przy sprzedaży towarów z różnymi stawkami VAT wymaga proporcjonalnego przyporządkowania kosztów. Przykłady:

Przykład 1: Proporcjonalny podział VAT

Przedsiębiorca sprzedaje towary, gdzie 60% wartości stanowią towary opodatkowane 23% VAT, a 40% towary z 8% VAT. Koszt transportu wynosi 100 PLN netto. Należy przyporządkować 60% kosztów transportu do towarów 23% VAT (60 PLN) i opodatkować 23% VAT, oraz 40% kosztów transportu do towarów 8% VAT (40 PLN) i opodatkować 8% VAT.

Przykład 2: Faktura sprzedaży z różnymi stawkami VAT i kosztami transportu

Na fakturze sprzedaży znajdują się pozycje:

- Towar A (stawka 23% VAT) - wartość 200 PLN

- Towar B (stawka 8% VAT) - wartość 100 PLN

- Koszty transportu - 50 PLN

Należy obliczyć proporcję wartości towarów: Towar A stanowi 66.67% (200/300), Towar B stanowi 33.33% (100/300). Koszty transportu należy podzielić proporcjonalnie: 66.67% kosztów transportu (33.33 PLN) opodatkować 23% VAT, a 33.33% kosztów transportu (16.67 PLN) opodatkować 8% VAT.

Jak wykazać koszty wysyłki na fakturze sprzedaży - praktyczne wskazówki

Podsumowując, koszty transportu na fakturze sprzedaży mogą być ujęte na różne sposoby, ale najważniejsze jest zachowanie spójności stawki VAT z towarem, którego dostawa dotyczy. Możliwe sposoby ujęcia kosztów transportu na fakturze:

- Jedna pozycja z ceną towaru i transportem wliczone: Proste, ale mniej przejrzyste.

- Dwie osobne pozycje: Towar i koszt transportu jako osobna pozycja. Bardziej przejrzyste, wymaga prawidłowego określenia stawki VAT dla transportu (zgodnej ze stawką VAT towaru).

Ważne jest, aby pamiętać, że podstawa opodatkowania obejmuje koszty dodatkowe, takie jak transport. Koszty transportu stanowią integralną część świadczenia głównego (dostawy towarów) i powinny być opodatkowane tą samą stawką VAT co sprzedawany towar.

Podsumowanie

Prawidłowe księgowanie usług kurierskich i rozliczanie VAT jest kluczowe dla zachowania zgodności z przepisami i uniknięcia problemów podatkowych. Znajomość zasad ewidencji w KPiR, stawek VAT na usługi kurierskie oraz sposobów ujmowania kosztów transportu na fakturach sprzedaży jest niezbędna dla każdego przedsiębiorcy prowadzącego sprzedaż wysyłkową. Staranne dokumentowanie i prawidłowe księgowanie kosztów kuriera to nie tylko obowiązek, ale również element wpływający na przejrzystość finansową i efektywność zarządzania przedsiębiorstwem. Pamiętaj, że w razie wątpliwości, warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że wszystkie operacje są prawidłowo rozliczane.

Jeśli chcesz poznać inne artykuły podobne do Księgowanie Usług Kurierskich: Poradnik, możesz odwiedzić kategorię Księgowość.