24/09/2023

W świecie księgowości, prawidłowe ewidencjonowanie operacji finansowych jest kluczowe dla zachowania przejrzystości i zgodności z przepisami. Jednym z aspektów, który może budzić wątpliwości, jest księgowanie zaliczek. Zarówno dla sprzedawcy, jak i nabywcy, właściwe ujęcie zaliczki w księgach rachunkowych ma istotne znaczenie. W tym artykule szczegółowo omówimy, jak prawidłowo zaksięgować zaliczkę, bazując na przepisach ustawy o rachunkowości i stanowisku Komitetu Standardów Rachunkowości.

- Co to jest zaliczka? Definicja i charakterystyka

- Zaliczka w księgach rachunkowych nabywcy

- Zaliczka w księgach rachunkowych sprzedawcy

- Podatkowe aspekty zaliczek

- Zaliczki na nabycie fabrycznie nowych środków trwałych

- Stanowisko Komitetu Standardów Rachunkowości

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Co to jest zaliczka? Definicja i charakterystyka

Zacznijmy od podstaw – czym właściwie jest zaliczka? W kontekście umów handlowych, zaliczka to część ceny towaru lub usługi, wpłacana z góry przez nabywcę na poczet przyszłej transakcji. Jest to forma przedpłaty, która różni się od ostatecznej płatności dokonywanej po realizacji dostawy lub usługi. Kluczową cechą zaliczki jest jej warunkowy charakter. Do momentu wykonania świadczenia, zaliczka pozostaje w pewnym sensie „depozytem”, który w przypadku niewykonania umowy może podlegać zwrotowi.

Zaliczka w księgach rachunkowych nabywcy

Ustawa o rachunkowości, choć nie definiuje wprost pojęcia zaliczki, reguluje sposób ewidencji otrzymanych zaliczek przez sprzedawców. Analogicznie, możemy wywnioskować zasady księgowania zaliczek wpłacanych przez nabywców. Kluczową zasadą jest zasada memoriału, która nakazuje ujmowanie w księgach rachunkowych przychodów i kosztów w momencie ich powstania, niezależnie od terminu zapłaty. W przypadku zaliczki, momentem powstania kosztu (zakupu) nie jest moment wpłaty zaliczki, lecz moment dostawy towaru lub wykonania usługi.

Jak zaksięgować wpłaconą zaliczkę? Konto księgowe

Wpłacona zaliczka przez nabywcę nie jest kosztem w momencie jej przekazania. Zgodnie z zasadą memoriału, koszt powstanie dopiero w momencie otrzymania towaru lub usługi. Do tego czasu, wpłacona zaliczka stanowi należność od kontrahenta. Zaliczka jest traktowana jako aktyw przedsiębiorstwa, konkretnie jako składnik rozrachunków z kontrahentami. Najczęściej, zaliczkę księguje się na koncie:

- Konto 20 „Rozrachunki z odbiorcami” – w analityce „Rozrachunki z dostawcami” i dalej „Zaliczki na dostawy”.

Po stronie Debet (Dt) konta 20 (w analityce „Zaliczki na dostawy”) księgujemy kwotę wpłaconej zaliczki. Po stronie Kredyt (Ct), w momencie otrzymania faktury końcowej za dostawę, księgujemy wartość zaliczki, która zostaje zaliczona na poczet ceny zakupu. Równolegle, faktura zakupu towarów lub usług jest księgowana na kontach kosztowych i kontach rozrachunków z dostawcami (konto 21 „Rozrachunki z dostawcami”).

Przykład księgowania zaliczki u nabywcy

Załóżmy, że firma XYZ wpłaciła zaliczkę w wysokości 1000 zł na zakup towarów od firmy ABC. Księgowanie w firmie XYZ będzie wyglądać następująco:

- Wpłata zaliczki:

- Dt Konto 20 „Rozrachunki z odbiorcami” (w analityce „Zaliczki na dostawy”) – 1000 zł

- Ct Konto 10 „Kasa” lub Konto 13 „Rachunki bankowe” – 1000 zł

- Otrzymanie faktury zakupu na kwotę 3000 zł, zaliczenie zaliczki:

- Dt Konto 30 „Rozliczenie zakupu” – 3000 zł

- Ct Konto 21 „Rozrachunki z dostawcami” – 3000 zł

- Dt Konto 20 „Rozrachunki z odbiorcami” (w analityce „Zaliczki na dostawy”) – 1000 zł

- Ct Konto 30 „Rozliczenie zakupu” – 1000 zł

- Dt Konto zespołu 4 lub 5 (koszty) – 2000 zł

- Ct Konto 30 „Rozliczenie zakupu” – 2000 zł

W tym przykładzie widzimy, jak zaliczka jest początkowo traktowana jako należność, a następnie, w momencie realizacji transakcji, zostaje zaliczona na poczet zobowiązania i kosztu.

Zaliczka w księgach rachunkowych sprzedawcy

Ustawa o rachunkowości precyzuje, że otrzymane zaliczki przez sprzedawcę nie stanowią przychodu bilansowego w momencie ich otrzymania. Są one zaliczane do rozliczeń międzyokresowych przychodów. Przychód powstaje dopiero w momencie realizacji dostawy towarów lub wykonania usługi.

Jak zaksięgować otrzymaną zaliczkę? Konto księgowe

Otrzymaną zaliczkę sprzedawca księguje jako zobowiązanie wobec nabywcy. Wykorzystuje się do tego konto:

- Konto 28 „Rozliczenia międzyokresowe przychodów” – w analityce „Zaliczki otrzymane”.

Po stronie Kredyt (Ct) konta 28 (w analityce „Zaliczki otrzymane”) księgowana jest kwota otrzymanej zaliczki. Po stronie Debet (Dt), w momencie wystawienia faktury sprzedaży, księgowana jest wartość zaliczki, która zostaje zaliczona na poczet przychodu ze sprzedaży. Równolegle, faktura sprzedaży jest księgowana na kontach przychodowych i kontach rozrachunków z odbiorcami (konto 20 „Rozrachunki z odbiorcami”).

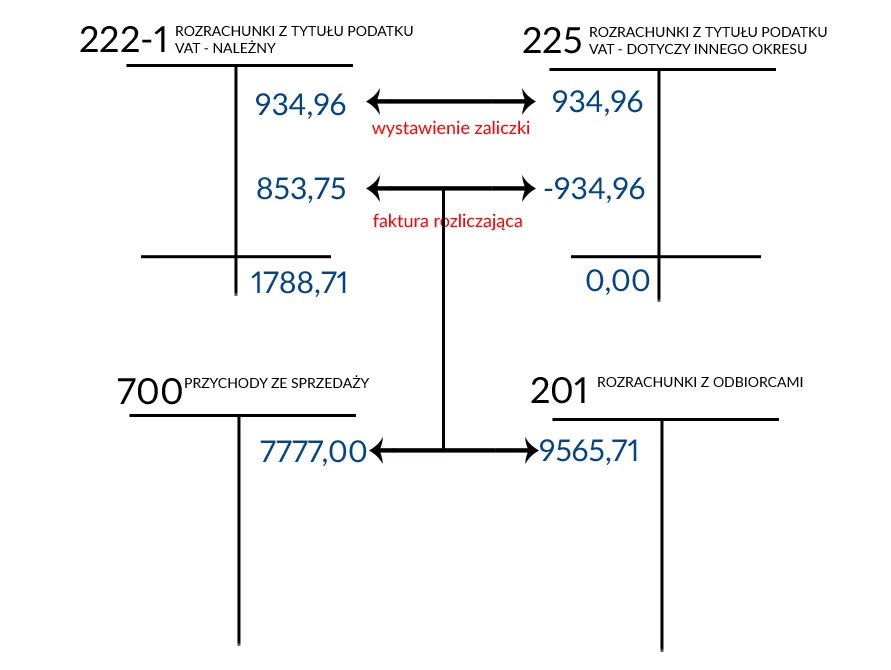

Podatkowe aspekty zaliczek

Również w kontekście podatku dochodowego, zarówno dla osób prawnych (CIT), jak i fizycznych (PIT), zaliczki generalnie nie są traktowane jako przychód lub koszt podatkowy w momencie ich wpłaty lub otrzymania. Wyjątkiem są zaliczki na dostawy towarów i usług, które podlegają rejestracji przy użyciu kasy rejestrującej – w tym przypadku, momentem powstania przychodu jest moment otrzymania zaliczki.

Zaliczka a koszty uzyskania przychodów

Dla nabywcy, wpłacona zaliczka nie stanowi kosztu uzyskania przychodów w momencie jej wpłaty. Kosztem podatkowym staje się dopiero wartość nabytego towaru lub usługi, zgodnie z ogólnymi zasadami kwalifikowania wydatków do kosztów podatkowych. Koszty uzyskania przychodów to koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, które mają charakter definitywny i nie zostały wyłączone z kosztów na mocy przepisów podatkowych. Zaliczka, ze względu na potencjalny zwrot, nie ma charakteru definitywnego wydatku.

Zaliczki na nabycie fabrycznie nowych środków trwałych

Przepisy podatkowe przewidują pewne wyjątki dotyczące zaliczek. Ustawodawca umożliwił podatnikom zaliczanie do kosztów uzyskania przychodów wpłat na poczet przyszłych dostaw, ale tylko w przypadku nabycia fabrycznie nowego środka trwałego, którego dostawa zostanie wykonana w następnych okresach sprawozdawczych. Limit takiej zaliczki, którą można zaliczyć do kosztów, wynosi 100 000 zł. Należy jednak pamiętać, że te przepisy dotyczą jedynie podatku dochodowego i nie mają odzwierciedlenia w ustawie o rachunkowości, która nie przewiduje takiego szczególnego traktowania zaliczek na środki trwałe.

Stanowisko Komitetu Standardów Rachunkowości

Więcej szczegółowych wytycznych dotyczących ujmowania i wyceny rozrachunków z kontrahentami, w tym zaliczek, można znaleźć w Stanowisku Komitetu Standardów Rachunkowości w sprawie rozrachunków z kontrahentami. Stanowisko to definiuje pojęcie przedpłaty, wskazując, że zaliczka jest formą przedpłaty. Komitet Standardów Rachunkowości podkreśla, że zaliczkę traktuje się jako częściową zapłatę ceny świadczenia, która w momencie realizacji umowy zostaje zaliczona na poczet ceny dobra lub usługi, a w przypadku rozwiązania umowy – podlega zwrotowi.

Najczęściej zadawane pytania (FAQ)

- Czy zaliczka jest kosztem w momencie wpłaty?

Nie, zaliczka wpłacona przez nabywcę nie jest kosztem w momencie jej przekazania. Koszt powstaje dopiero w momencie dostawy towaru lub wykonania usługi.

- Na jakie konto księgować wpłaconą zaliczkę?

Zaliczkę wpłaconą przez nabywcę księguje się na konto 20 „Rozrachunki z odbiorcami” (w analityce „Zaliczki na dostawy”) po stronie Debet.

- Czy otrzymana zaliczka jest przychodem dla sprzedawcy?

Nie, otrzymana zaliczka nie jest przychodem bilansowym w momencie jej otrzymania. Jest zaliczana do rozliczeń międzyokresowych przychodów. Przychód powstaje w momencie realizacji dostawy lub usługi.

- Czy istnieją wyjątki w podatkowym traktowaniu zaliczek?

Tak, wyjątkiem są zaliczki na nabycie fabrycznie nowych środków trwałych (do limitu 100 000 zł) oraz zaliczki na dostawy podlegające rejestracji na kasie fiskalnej.

Podsumowanie

Prawidłowe księgowanie zaliczek jest istotne dla rzetelności ksiąg rachunkowych i zgodności z przepisami. Zarówno nabywcy, jak i sprzedawcy, powinni pamiętać o zasadach memoriału i ostrożności, traktując zaliczki jako rozrachunki, a nie koszty lub przychody w momencie ich wpłaty lub otrzymania (z wyjątkami przewidzianymi w przepisach podatkowych). Zrozumienie zasad ewidencji zaliczek pozwala uniknąć błędów i zapewnia prawidłowe przedstawienie sytuacji finansowej przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Jak księgować zaliczkę? Poradnik księgowy, możesz odwiedzić kategorię Księgowość.